KEITAの論文備忘録~第3章~租税法

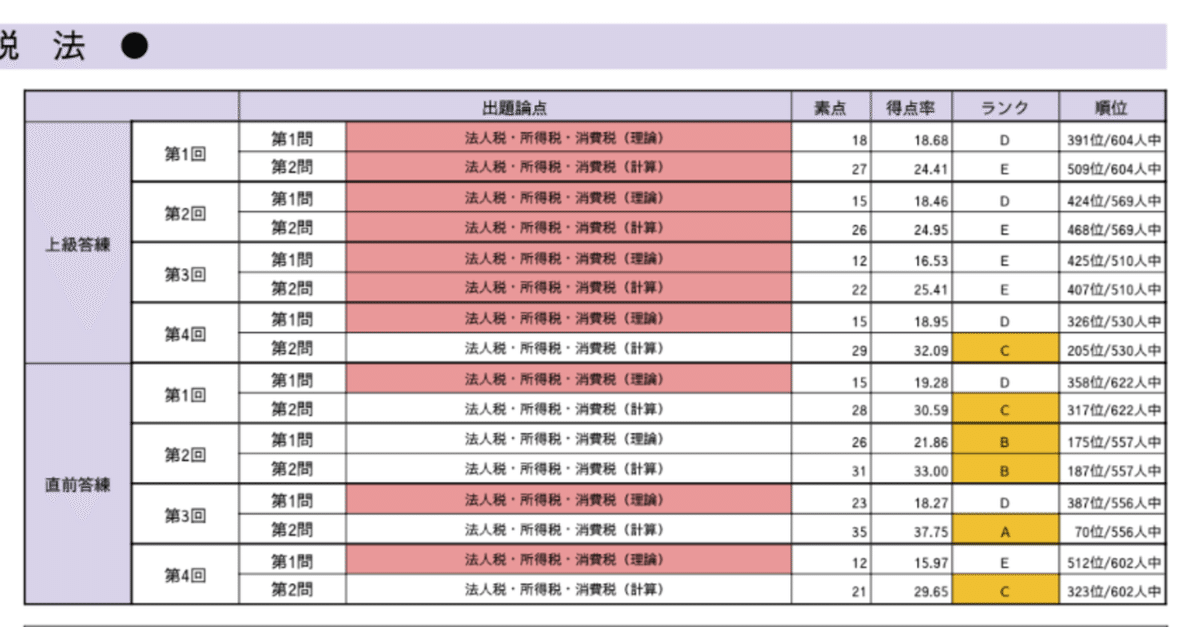

模試① 第1問 C 第2問 C ⇒総合 C

模試② 第1問 A 第2問 A ⇒総合 A

初めて答練を解いたときの印象

本試験レベルの答練を解いたときの印象は、「切るところを切らねば、時間が足りないな。」という感じでした。全問題としっかり向き合ってたら絶対時間足りなくなるなという感じでした。

勉強のやり方の流れ

1月〜3月: 講義→例題1回→個別計算2周くらい?

4月〜8月: 個別計算ひたすら回す。 答練の復習

トータルでは講義→例題1周→個別計算問題集10周以上+答練で間違ったところを3周と言ったところです。

これとずっと平行してやっていたのは、コンサマの加工とコンサマを使用した結論の暗記です。結論の暗記は例えば、租税公課で損金不算入になるものを何度もみたり、自分の間違えやすいポイントを何度も確認したりしてました。

理論はひたすら理論テキストの条文のタイトルをみて、どの論点がどの辺に書いてるのかと言うことを何度もやっていました。

本試験の手応え

「解いたけど合ってるかなー。。。」って感じです。

自己採点は、法人15/20、所得6/10、消費8/10なので、全然悪くなかったです。

初めて答練を解いたときの印象と本試験で違ったのは、「時間は足りる。あとはケアレスミスをどこまで抑えるか。」という勝負になっていたということです。

これは実際にそうで、租税の問題って1問解くのにめちゃくちゃトラップあるんですよね。なので簡単な問題のケアレスミスをいかに減らすことが出来るかの勝負です。

出題可能性の低い論点に手を出して、簡単な問題の反復がしっかり出来なくなってしまうのは本末転倒です。

キーポイント

本番の出来を左右した勉強は、「試験の前日まで法人と所得と消費の総合問題を毎日1題ずつ解いて、最後の最後まで計算力に磨きをかけたこと。」です。

本試験はケアレスミスを最小限にとどめ、計算の点数だけでボーダーに乗るような点数を取ることが出来ました。

悔しかったのは課税標準の問題を求める際の基礎控除を引くことは思い出せたのですが、電卓を入れ間違えて失点していたことです。このように計算が上出来でしょと言える点数でもケアレスミスがあるので、やっぱり租税の計算は「ケアレスミスをいかに防ぐかの勝負になる。」と言えます。

また、計算力に磨きをかけることで、時間短縮にも繋がります。

僕は本番で20分余り不安な問題をもう一周確認しました。そして法人の問題を2問ほど訂正しそれが合ってたので、この意味でも計算力に磨きをかけることが重要であったなと個人的には思います。

おまけ:租税は報われやすい

租税は本当に報われやすい科目なので武器にするべきです。ゴッパチ生がなかなか仕上がらない中、戦わざるを得ない状況を考えるとやっぱり12月短答に合格した方は租税法で稼ぐべきだと思います。総合偏差値を安定させる上でも租税にはしっかり時間を割くのがオススメです。