頭金なしの住宅ローンは賢い選択なのか?

住宅市場では、年収の何倍もする高額なマンションが増え続けています。

この状況から多くの人が自己資金ゼロでの住宅購入に興味を持っていると考えられます。

しかし、頭金なしでの住宅ローンは本当に賢い選択なのでしょうか。

本記事では、頭金なしの住宅ローンのリスクとメリットを分析します。

頭金なしで住宅ローンを利用する現実

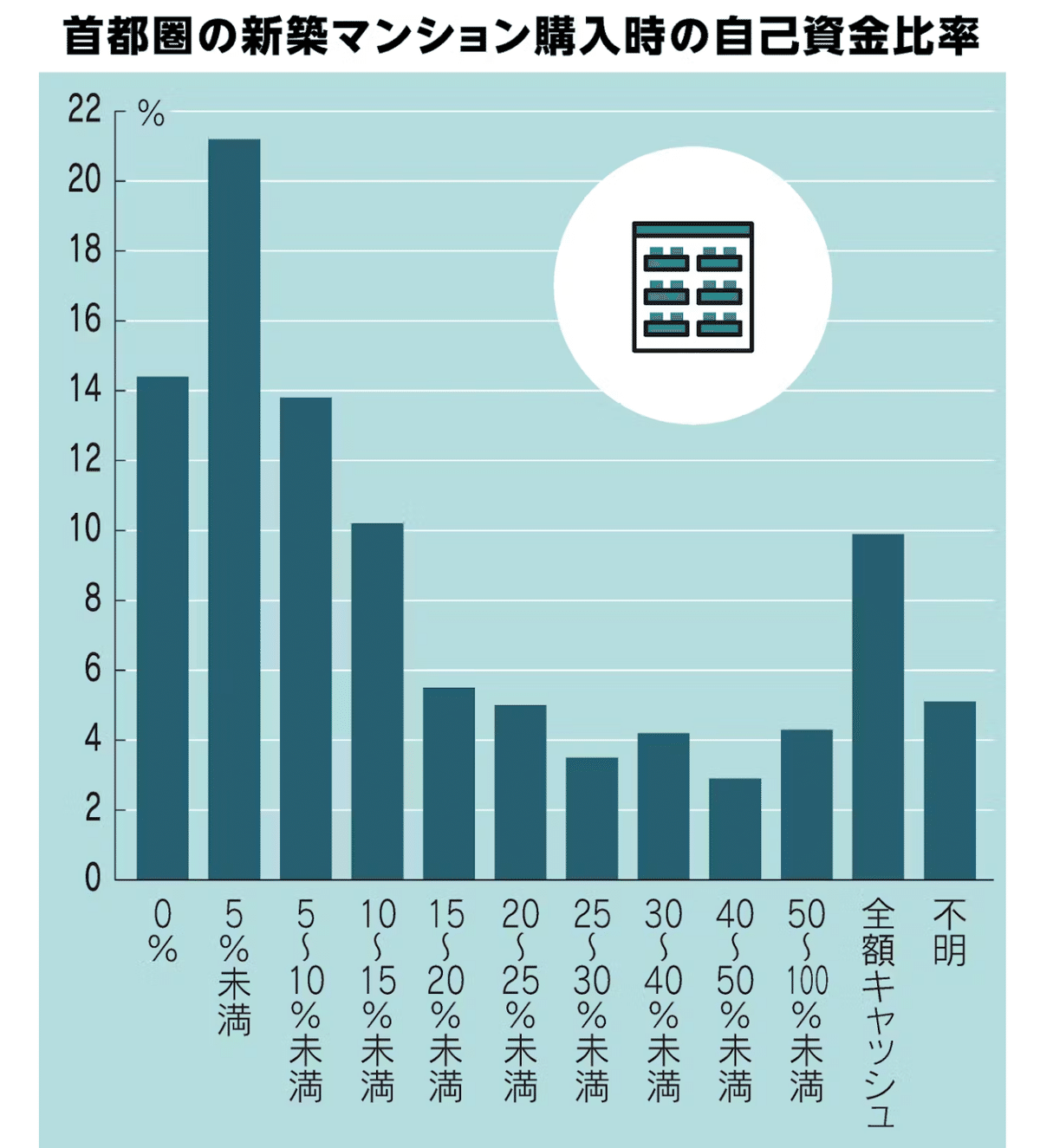

近年、首都圏を中心に「頭金なし」で新築マンションを購入する人が増えています。

これは、不動産価格の高騰と平均年収のバランスが取れなくなっているのが原因と考えられます。

リクルートの調査によると、2022年の新築マンション購入者の中で、全額ローンで購入した割合が約14%に達しました。

この背景には、マンション価格が年収の10倍を超えるケースが珍しくないという厳しい現実があります。

経済的理由による頭金ゼロ購入

不動産価格の高騰は、家計にとって大きな負担です。

厚生労働省の調査によれば、会社員の平均年収は約515万円ですが、東京23区の新築マンションの平均価格は1億円を超えると言われています。

日本では「住宅ローンは平均年収の5〜7倍が限度額」という、古い定説があります。

そのため、いまの日本において平均的な年収では購入可能な住宅の選択肢が限られてしまいます。

頭金ゼロの購入は、特に若年層など年収が低い世帯が住宅を購入する際は大きなサポートになり得ます。

住宅メーカーの戦略

首都圏などの都市部では、住宅価格の高騰が続いており、多くの購入希望者が高額な物件に対して十分な自己資金を用意するのが困難になっています。

そのため、住宅メーカーは頭金なしでの購入を推奨しています。

資金面での初期ハードルを下げ、物件を手に入れやすい状況を作り出しています。

統計によると、自己資金をほとんど用意できない購入者が増加傾向にあることが明らかになっています。

低年収者向けの住宅ローン

近年、政府や地方自治体なども、低年収者の住宅購入を支援するために、様々な制度を設けています。

これにより、年収が低くても安心して住宅ローンを利用できる道が開かれました。

例えば、フラット35など低金利で長期間の固定金利の住宅ローンや、住宅金融支援機構による融資保証などです。

また、金融機関も住宅ローン市場の拡大を図るため、特別な融資条件を設け、低年収者を対象とした住宅ローン商品を増やしています。

このような商品は、通常の住宅ローンよりも金利を若干高く設定し、低年収者でも借りやすい環境を整備しています。

頭金ゼロのメリットとデメリット

頭金ゼロで購入する人の中には、将来への不安を抱えつつも、現在の住環境の改善も願っていると思います。

たしかに、頭金なしでの購入は、即座に住宅を手に入れる大きなチャンスといえます。

ただ、これが賢い選択かどうかは、多くの専門家が議論を交わしています。

ここでは、そのメリットとデメリットについて考察します。

メリットはキャッシュフローの確保と税制優遇

初期費用を抑えれば、資金を他の投資に回すことができます。

例えば、株式や投資信託といった、住宅ローン金利よりも高い利回りが期待できるリスク商品の運用によって資産形成を加速させられるかもしれません。

また、住宅ローン控除を利用すれば、年間の税負担を減少させられます。

これは経済的なメリットとして大きく作用するのではないでしょうか。

デメリットは高い変動リスクと長期的な負担

頭金がない場合、ローンの総返済額は増加します。

なぜなら住宅ローンは原則「元利均等返済」だからです。

「元利均等返済」とは、毎月同じ金額でローンを返済する方法です。

返済額には元金(借入れた金額)と利息が含まれます。

頭金がない場合、ローンで借りる金額が増えるため、返済する元金とその元金にかかる利息も増えます。

そのため最終的なローンの総返済額は多くなります。

例えば、頭金ゼロで5,000万円を35年間、金利2%で借りた場合の月々の返済額は約165,631円で、総返済額は約6,956万円です。

一方で、頭金を1,000万円入れて4,000万円を同条件で借りた場合の月々の返済額は約132,505円で、総返済額は約5,565万円です。

頭金を1,000万円支払えば、総返済額は約1,391万円減少します。

この差額は、当初借入した元本とそれに対する利息の計算によるもので、頭金を増やせば、返済総額を大幅に減らす効果があります。

また、長期にわたる金利変動のリスクにもさらされます。

特に現在のように、金利が上昇傾向にある場合、月々の返済額が予想以上に増加する可能性もあり、家計に重大な影響を及ぼすことも考えられます。

このリスクに長い間、悩まされてしまう点は大きなデメリットといえるでしょう。

まとめ

住宅ローンに関しては、自身の経済状況をしっかりと把握し、無理のない範囲で計画を立てるのが最重要だと思います。

経済的な自由を確保しつつ、安心して住宅を購入するためには、頭金ゼロはあまり賢い選択ではない気がします。

ただし、多くの考慮すべき点はありますが、頭金なしの住宅ローンは貴重な資産を取得できる選択肢ともいえます。

あなたの長期的なライフプランの考え方次第では、賢い選択になるかもしれません。

最後まで読んで頂き、ありがとうございます。

よろしければフォロー頂けると、大変嬉しいです。

またコメントもお待ちしております。

いいなと思ったら応援しよう!