Photo by

kentauroshappy

開示から考える会計処理。自己株式の消却

経理の方向けに情報発信して行きます。

ちょろ助@経理の人です。

今回は、ピーシーデポコーポレーションさんの開示から。

自己株式の消却をするみたいです。

まず、自己株式を取得した場合、

自己株式 // 現預金 の様に借り方残高になりますが、

BSでは資本の控除項目で表示されます。

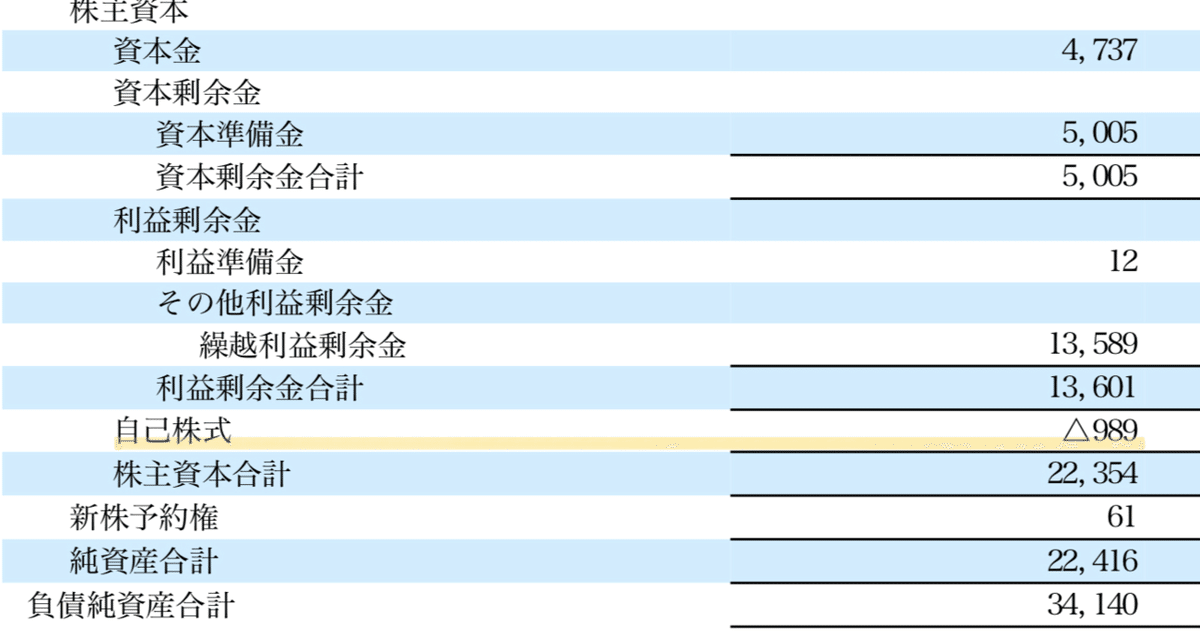

同社のBSの一部です。頭に△がついていますね。

では消却するときはどの様な仕訳になるかですが、こんな感じでしょうか。

その他資本剰余金 // 自己株式

これを前提に同社の純資産を見て行きます。

適時開示によると、自己株式を全部消却する様なので、仕訳は、

その他資本剰余金 // 自己株式 914 になろうかと思います。

ここで、困った。その他資本剰余金の残高がありません。

これだと、仕訳計上後は、、、

その他資本剰余金 △914 になってしまいます。

この結果は良いのでしょうか。

その他資本剰余金が借方残高になってしまったら、

利益剰余金に振替る

期末時点のその他資本剰余金が、

自己株の消却ないし処分で借方残高になってしまったら、

仕訳がもう一本必要です。

今回の例だと

利益剰余金//その他資本剰余金 914を計上してあげます。

すると、その他資本剰余金の残高も自己株式の残高も0になりますね。

ついつい忘れがちなポイント

実務上のポイント(というか忘れがちなポイント)は、

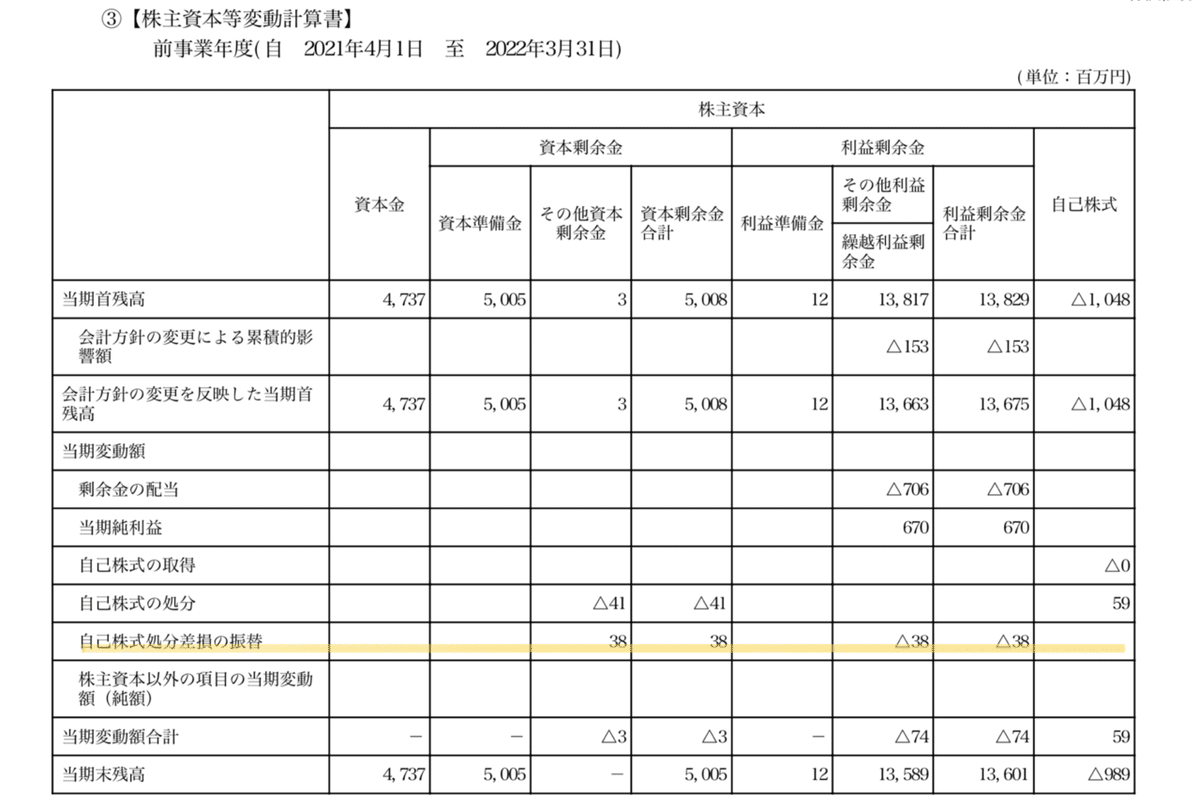

株主資本等変動計算書でしょうか。

下は、同社の22年3月期のSSです。

消却ではなく処分ですが、共に考え方は同じ様なものです。

SSではしっかりと、いきなり利益剰余金にするのではなく、

「自己株式の処分」→「自己株式処分差損の振替」を使用して、

最初に、その他資本剰余金、最後に利益剰余金に振り替えていますね。

単純に残高だけ見て作表すると絶対漏らすので、期中の変動は頭に入れておかないと

いけないですね。私は、多分、漏らします。

以上、共有まで、