【#1】地方税の全体像を掴む

我々が支払う税金は「国税」と「地方税」の2つに分けられる。しかし、どの税金が国税になるのか、地方税になるのか、分からない人が大半だろう。

そこで、本記事では「地方税とは何か?」について解説する。

地方税とは

まず、「地方税とは何か?」を一言で説明すると、地方公共団体の事務を実行するために徴収される税金である。地方税に関するルールは地方税法にまとめられている。

国税と地方税

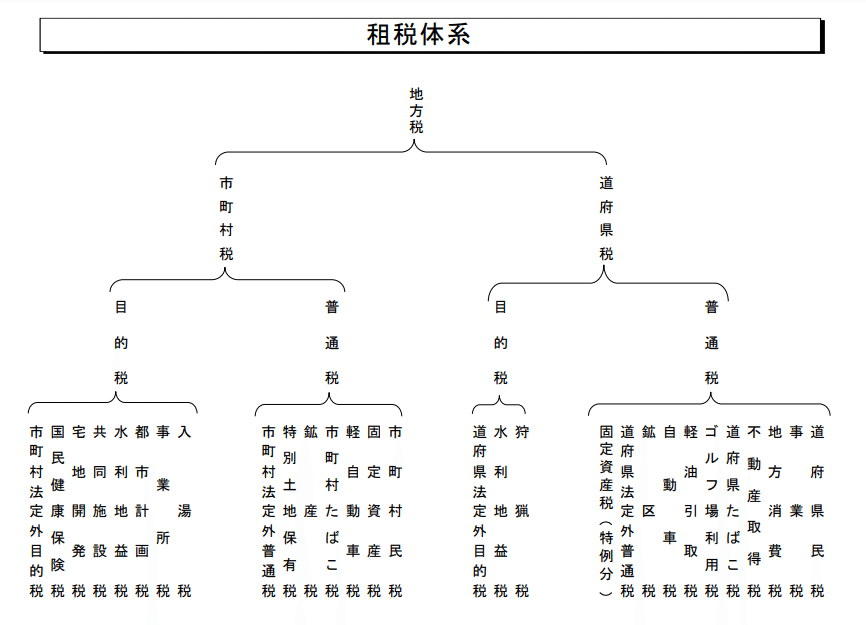

地方税は地方公共団体の財源として徴収されており、具体的には下図の右側の税目を指している。住民税は誰しもが聞いたことあるだろう。

歳入における国税と地方税の比率は国:地方=6:4となっているのだが、歳出における比率は国:地方=4:6といういびつな構造になっている。

では、どのようにして足りない歳入を補っているのか?それが地方交付税に代表される国税から地方税への税源移転なのである。

「地方交付税」そのものを疑問視する声もあるが、そもそも地方公共団体の歳出に見合う歳入がないため、地方交付税という制度が存在しているのだ。なお、地方交付税は奥が深いので後ほど解説をする。

地方税の種類

そして、地方税は以下の4種類に分けられている。

① 道府県の普通税

② 道府県の目的税

③ 市町村の普通税

④ 市町村の目的税

ここで「目的税」と「普通税」という聞き慣れない言葉が出てきたが、この2つの違いは以下の通りである。

普通税とは、その収入の使い道を特定せず、一般経費に充てるために課される税を指します。

一方で、目的税とは、特定の目的のために課される税であり、その使い道はあらかじめ定められています。例えば、市町村の目的税である都市計画税の税収は、その名のとおり市町村の都市計画事業や土地区画整理事業に充てられます。

下図をご覧になっていただければ、地方税の中にも様々な税目があることを理解していただけるであろう。

実は、これらの税目の中には地方税法上に定められた「法定税」以外に、地方団体の条例により新設された「法定外税」がある。代表例としては、宿泊税や入湯税などである。

最近は、宿泊税や入湯税を自治体を導入している自治体が増えているため、支払い経験のある人も多いだろう。

「法定外税」は地方分権の流れの中で、各地方団体が歳入を確保し、自立した運営を行うために課税自主権の拡充が進められた中で生まれたものなので、こちらについても別途解説をしようと思う。

地方税の原則

総務省によると地方税には以下の5つの原則がある

① 応益性の原則:地方団体の行政サービス提供と利益の関係に基づき、利益に応じた税負担が求められる

② 安定性の原則:景気変動に左右されず、安定して税収を確保できることが求められる

③ 普遍性の原則:地域的に偏在することなく、どの地方団体にも普遍的に存在することが求められる

④ 負担分任の原則:地域の住民が共同体の運営のために負担を分かち合うことが求められる

⑤ 自主性の原則:地方団体が自らの判断と責任に基づき課税権を行使することが求められる

以上が地方税の全体像である。

次回以降の記事ではより詳細を見ていく。

<参考文献>

総務省「やさしい地方税」

契約ウォッチ編集部「地方税法とは?」

今井照『<図解>よくわかる地方自治のしくみ』

佐藤主光『地方財政論入門』