米国株は割高か?

割高・割安の判定方法はいくつかあるが、伝統的な手法を参考まで。

<収益還元法>

ある資産が、毎年eの収益を出すとして、割引率(債券利回り)をrとすると、その資産価値Pは次のとおりとなる。

P=e/(1+r)+e/(1+r)^2+e/(1+r)^3+・・・・・・=e/r ・・・・・①

(注 ^2は2乗 ^3は3乗)

これは、一般に「収益還元法」と呼ばれる資産の評価法である。

<イールドレシオ>

①式で、P:S&P500 e:そのeps r:10年国債利回り とする。

①式を変形すると、r/(e/P)=1。 e/Pは「益利回り」と呼ばれる。左辺は債券利回りを株の益利回りで割ったものだが、これをイールドレシオといって、株価の割高・割安を計る指標になる。

イールドレシオは本来1になるはずだが、昔は、債券利回りに比べリスクがある株の益利回りは高くあるべきと、イールドレシオは0.5程度だった。それが、利回りが固定される債券利回りよりも利益成長がある株の益利回りは低くて当然という風に変わり、60年代から80年以降にかけてイールドレシオは1.5程度に拡大した。

そういう基調的な変化はあるものの、イールドレシオが高くなると、株は割高、低くなると割安と考えられる。この考え方は1987年ブラックマンデーのときにファッションになった。イールドレシオでブラックマンデーを予想できたと考えられたからだ。

というわけで、イールドレシオを見ると、

何とも判定しがたい。

10年国債利回りと益利回りを別々に見ると、10年国債利回りが更に上がると、益利回りも更に上昇を促されそうだ。つまり、株価には低下圧力がかかる。

因みに、①式の形で見ると、今のところ、まだ僅かに株価は割安に見える。

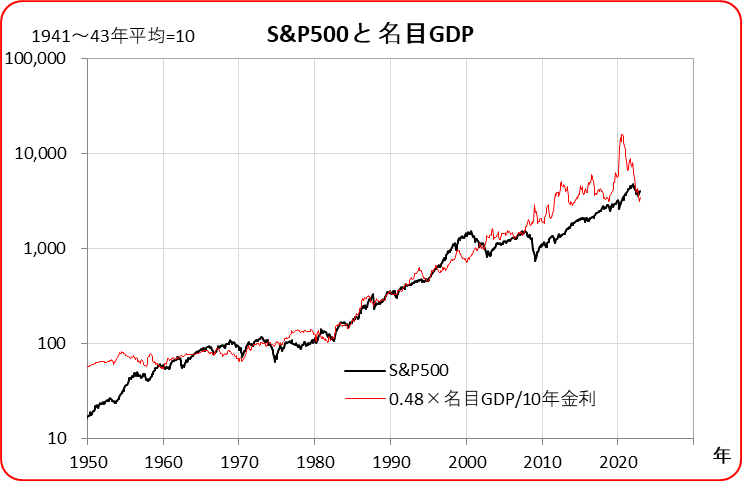

ところで、名目GDPの利益分配が一定であると仮定して、 ①でeの代わりに名目GDPとすれば、

S&P500=0.48×名目GDP/10年金利 (0.48は経験的に得られる比例定数)

となる。

このモデルでは、「株価は名目GDPに比例し、金利に反比例する」ということになる。

これでは今の株価は割高ということになるが、名目GDPの利益分配が一定でないので、そういう結論にはならないだろう。

名目GDPの利益分配は2000年のITバブル崩壊後上方へシフトしている。

以上、米国の株価評価として伝統的なイールドレシオを考察したが、判定はできなかった。

できなかったが、常識として掲載した。

いいなと思ったら応援しよう!