125 23年1月 雇用統計とISMサービス業 強い

2023年2月3日(金)二つの重要な経済指標の発表があった。

(1)雇用統計

米1月雇用者数51.7万人増、失業率は53年ぶり低水準 賃金の伸び鈍化 | ロイター

米就業者数51.7万人増 1月雇用統計、失業率は半世紀ぶり低水準: 日本経済新聞

(2)ISMサービス業(非製造業)景況感指数

1月米サービス業景況感、2カ月ぶり「好況」 受注回復: 日本経済新聞

米1月雇用者増加数は予想外に強く、1月ISM非製造業景況指数も大きくリバウンドした。結果、米金利は急上昇し、ドル高になり、株価は下落した。但し、株価は下落したと言っても、下落幅は大きくない。(株価は予想金融政策動向に沿って動いているのは確かだが、何かはわからないが押し上げ圧力が感じられる)

今回のデータで、市場の政策金利見通しは、FF先物市場によれば、3月22日のFOMCで0.25%の利上げ、5月3日のFOMCでも0.25%利上げとなり、ターミナルレートは5.0~5.25%となった。パウエル議長の言う通りの展開だ。ただし、市場は11月1日のFOMCで0.25%の利下げ、12月13日のFOMCでも0.25%の利下げを予想しており、FRBよりハト派的だ。

2月2日のFOMC後の記者会見で、パウエル議長は「FRBと市場の見方は違う」と強調していたが、早速その結果が出たようだ。

新規失業保険申請件数の低さから十分予想されたが、市場は全く無視していた。新規失業保険申請件数は全数調査(雇用統計などのサンプル調査ではない)であり、リバイズもなく信頼性の高い指数だけに、もうちょっと重視してもよかったが、市場とはそんなものだ。

念のため、今のFRBの意向は、

目標は物価抑制。財の価格は減速しつつあり、サービス価格の下落(抑制)が焦点。そのため、リセッションに陥らない程度の需要抑制⇒賃金抑制⇒物価抑制が狙い。

今回、雇用統計で賃金上昇率の伸び減速が示されたのは好材料だが、依然雇用市場はタイトで賃金伸び率の減速が続きそうにはない。ISMサービス業のリバウンドはリセッションに陥ることを免れることができそうだという点ではいいことだが、賃金上昇圧力が続くという点ではネガティブ材料。

状況はまだまだ不透明。

なお、上記したように、今回の統計、それに対する市場の反応で、市場のせっかちな見方(インフレ急低下、金融緩和への早期転換)が振出し(FRBの見方)方向に戻っただけ。

やっぱり、早期金融緩和はなく、長短金利差のマイナス幅拡大は続き、景気は減速方向へ、長期金利は緩やかに低下、ドルも緩やかに下落。株価は大きく下げては戻しの繰り返しで下落トレンド(lower low)と予想していたが、足元ではそういう動きになっていない。改めて考える。

時給の伸びは減速

時給の伸びは減速しているが、3か月前比で見ると、まだ高い。このまま低下していくかどうかは予断を許さない。

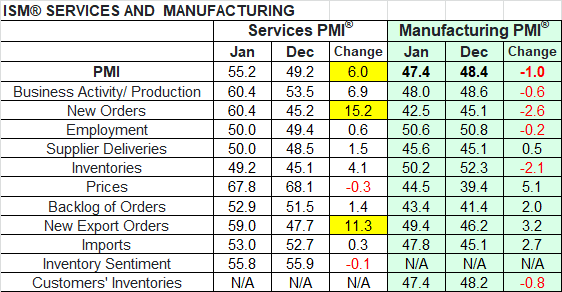

米ISMサービス業景況感はリバウンド

ISMサービス業景況感指数(旧 非製造業指数)はリバウンドしたと言っても低めの水準、雇用統計は歴史的にはかなり高い。

ISMサービス業価格指数はまだ高い。