12/14 FOMC前に確認

今年最後のFOMCの前に、FRBがこれまで示唆してきたことの再確認。

・政策金利の誘導目標は0.5%上げて4.25‐4.50%へ。

・来年前半にさらに0.75%利上げして、最終的な金利水準(ターミナルレート)は5.00‐5.25%(実効レートは5.08%)。

・来年中には利下げはない。(利下げは24年まで想定されていない。)

12月13日に発表される消費者物価上昇率は、僅かな低下にとどまりそうだ。ガソリン価格などの低下がみられるが、依然、賃金上昇が強く、需要も強いからだ。ISMの価格指数でも、サービスセクターでは価格上昇圧力が高いままだ。

12月14日のFOMCでは、これまで示唆されきたことに変更はないのではないか。だとすると、市場が考えているよりも引き締め気味になるので、株価は下落するのではないか? 金利は、逆イールドが広がりそうで、長期金利は横ばいか、低下する可能性もある。そうなると、金融引き締めにもかかわらず、為替相場はドル安になる可能性もある。ちょっと想像がつかない。

CMEが金利先物から、FFレートの先行きを次のように推計している。これが今の市場のコンセンサスだろう。来年後半には利下げに転じると考えている。

一方、FRBは政策金利を物価上昇率より高くして需要抑制する必要があると考えているようだ。物価として、消費者物価を考えているのか、個人消費支出デフレーターを考えているのかは不明。

10月のデータでは、コアの消費者物価上昇率は6.31%、個人消費支出デフレーター上昇率は4.98%。

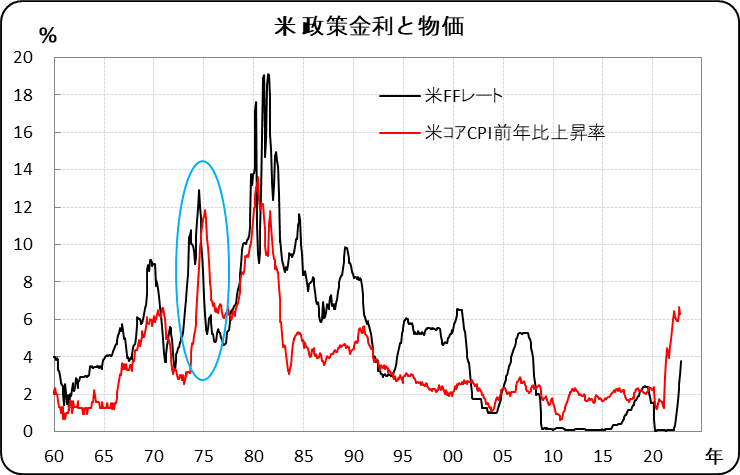

注意しているのは、物価上昇率の低下が見えてきたからと言って、利下げを急ぎ過ぎないこと。急ぎ過ぎて実質政策金利がマイナスになるようなことがあれば、さらに酷いインフレを招く恐れがある。

この記事が気に入ったらサポートをしてみませんか?