1円ストックオプションの初の上場事例(GVA Tech)

2023年7月の国税庁の発表を受けて適格ストックオプションが1円で発行できるようになったのはスタートアップ界隈に身を置く人であればどこかで聞いたことがある話だろう。

しかしながら、よく分からないストックオプションの制度が変わったってよく分からんことには変わりはないという方も多いのではないか。

「実際他社はどうやっているの?」

「1円SO出すと上場できないんじゃない?」

「監査法人に厳しく言われる」

などなど、色々と噂は広まっていたが、この度権利行使価額1円で適格ストックオプションを発行して、そして上場に至った会社が現れた。

2024年11月に上場承認され、12月に上場を果たしたGVA Tech社だ。

同社の上場時の開示資料の中から特に1円ストックオプションについて解説したい。

1円SOの概要

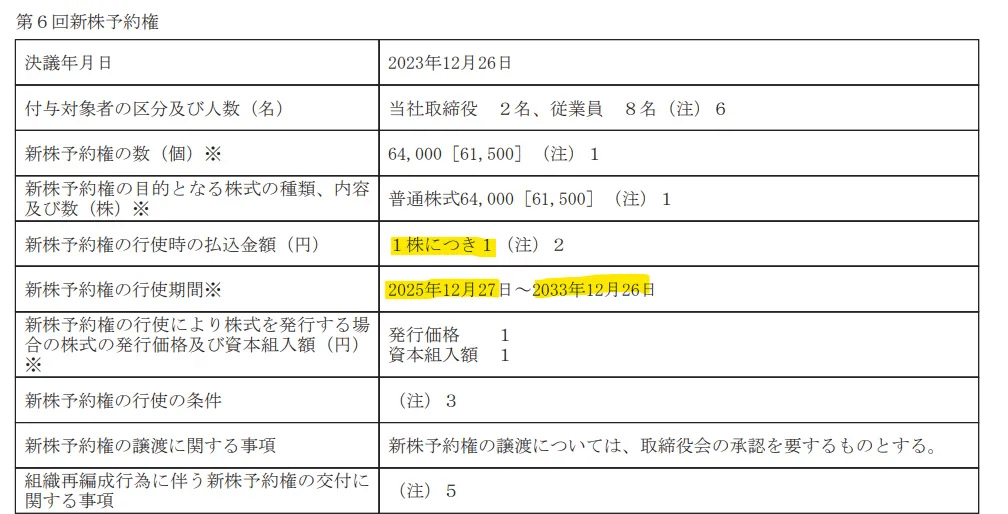

Ⅰの部の「新株予約権の状況」について、2023年7月の国税庁の発表後である2023年12月に付与されている第6回新株予約権を見ていただきたい。

権利行使価額は1円で、行使期間の開始日が付与日の2年後になっているため、適格SOではないかと考えられる。これがセーフハーバールールを用いて発行された適格要件を満たした1円SOだ

ちなみに、GVA tech社は計9回のSOを発行しているがそれぞれの権利行使価額を見てみよう。

第2回目SO (2018年6月):415円

第3回目SO (2021年7月):778円

第4回目SO (2021年7月):777円

第5回目SO (2022年8月):777円

第6回目SO (2023年12月):1円

第7回目SO (2024年6月):1,033円

第9回目SO (2024年9月):1,033円

回を重ねバリュエーションが上がるにつれて権利行使価額は上がっているが、明らかに2023年12月に発行された第6回目だけは「1円」と異常値であり、目立つ状況だ。

株式報酬費用の計上

セーフハーバールールでSOを発行すると、会計上費用計上が求められる。

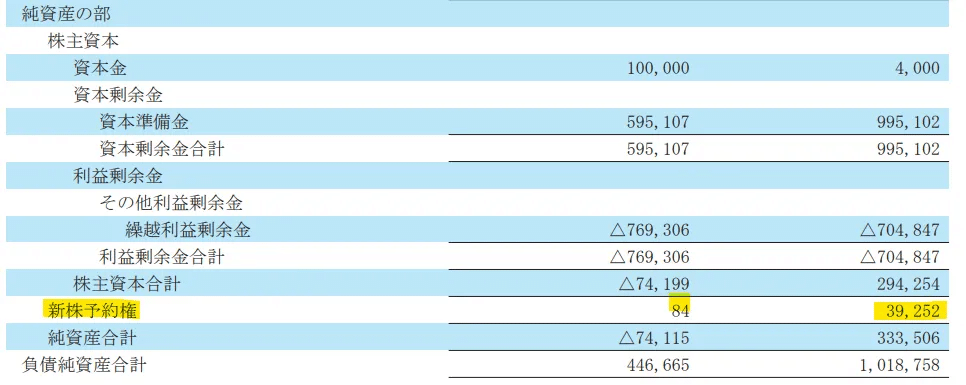

これに関してGVA社は2023年12月期に株式報酬費用を39,168千円計上している。

これに伴い、BS純資産に新株予約権が同額計上され、2023年の新株予約権残高は39,252千円となっている。

BSの新株予約権

費用処理の期間は?

株式報酬費用はSOの権利確定までの期間に渡って費用処理することが求められる。一方で、権利確定までの期間が何年か分からない場合、発生時に一括で費用処理できるというのが会計処理のルールだ。

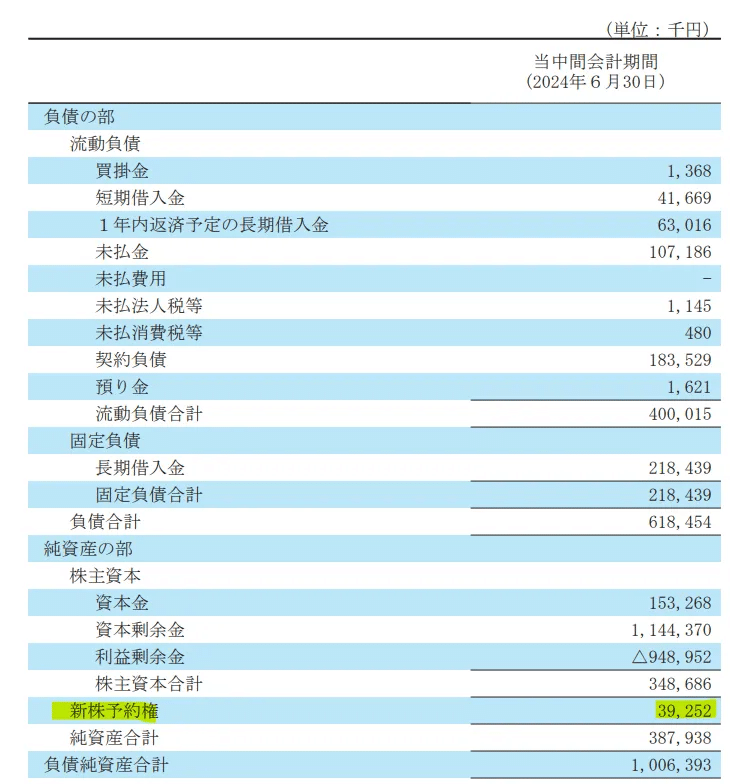

GVA社の場合、2023年12月期に39,168千円費用処理しているが、2024年1-6月期の中間決算において費用処理されている形跡がない。また、BSの新株予約権残高も1-6月の間において変動はない。

従って、第6回SOに関しては発生年度である2023年12月期に一括で費用処理していると考えられる。

通常、SOの権利行使の条件に「証券市場への上場」を入れているケースが一般的だ。

「上場承認」は東証に委ねられており、であるがゆえに「権利行使までの期間」は会社ではアンコントロールとなり、「期間未定」を根拠に一括処理を行うロジックとしては成り立っていた。

一方で、「上場準備に入っているのであれば、権利行使までの期間も未定とはいえないだろう」というロジックも成立し、権利確定期間で(複数年で)按分することを求めてくる監査法人の担当者もいると聞いている。

この点、上場準備を相当進めているN-1期において一括で費用処理している今回のGVA tech社の事例は他者も参照することはできるだろう。

ちなみにASBJからも上場日が不明確であることから一時の費用処理を許容する旨のペーパーが出ているので、合わせて掲載しておく。