ブロックチェーンの改竄不能性を利益剰余金のアナロジーで説明する

1.はじめに

「テクノロジーが未来を変える!」

この10年くらいで耳にタコができるほど聞いた話だ。

AIは非常に分かりやすく、我々の生活をどんどん便利にしており、最近では我々の仕事を本気で奪いに来ている感はあり、確かに未来を変えている気がする。

一方で、AIの次によく耳にするテクノロジー。

ブロックチェーンはどうだろう?

仮想通貨という世にも怪しい金融商品と共に登場したことが影響し、きな臭さが拭い去れないからか、そもそも技術そのものが複雑で理解が難しいからか、いずれにせよ腹落ちある説明を見聞きすることが少ない気がする。

折に触れて、東洋経済、NewsPicksなどの経済メディアでビジネスの側面でもたびたび取り上げられる。

コンサルファームや会計事務所もブロックチェーンには力を入れてそうで、様々な情報発信をしている。

ブロックチェーンの入門書も書店に多く並んでいる。これらを手に取った方も多いのではないだろうか?

しかし、どうだろう。

東洋経済やNewsPicksの記事読んでも、コンサルファームや会計事務所の営業資料の説明を受けても、入門書を読んでも、

「おぉぉぉぉぉ!!これはすごいテクノロジーだ!」という実感を感じる人は少ないのではないだろうか?

以下でブロックチェーンについて会計の切り口で説明したいと思うが、本題に入る前に予め期待値調整をさせていただく。

僕もブロックチェーンについて、快刀乱麻を断つような説明ができるとは思っていない。

期待に応えられると思っていないが、僕が腹落ちし、かつ半径5メートル以内の会計士に対してはブロックチェーンの改竄不能性と利益剰余金のアナロジーについてはそれなりに納得いただいていると自負している。

床屋談義の域は出ないが、本件について解説を試みようと思う。

期待値低めでお付き合いいただけると幸いです。

2.ビットコインを見てみよう!

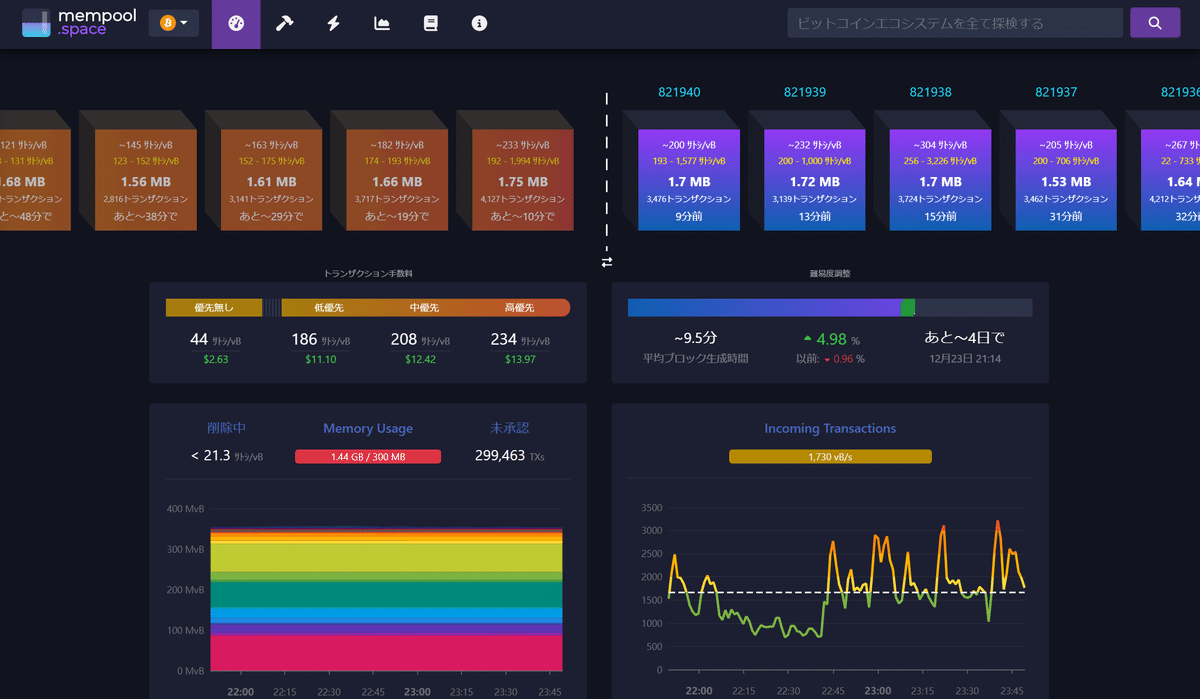

まずはブロックチェーンの代名詞ビットコインを見ていただきたい。ビットコインの取引記録をエクスプローラーで可視化したものだ。

まずは見方をごく簡単に説明する。

上部を横にブロックが繋がっている。点線挟んで向かって左側の茶色のブロックがこれから承認される予定で、一方で向かって右側のブルーのブロックは既に承認されたものである。

それぞれのブロックにビットコインのトランザクションが格納され、それぞれの取引が承認され、それが右から左へチェーンでつながっている。

ここで注目するべきは、右側ブルーのブロックに関してはすべての取引が記録され、それぞれのブロックが正しく記録されているかその承認まで終わっているという点だ。

つまり、ブロックチェーンのブロックが記録保存されているということは、取引の記録と承認が終わっているということだ。

では、ブロックはどれほどの時間で取引が記録され、承認まで完了させているのか?

例えば、ブロックNO821940(ブルーのブロックの1番左)を見ていただきたい。9分前に取引が格納されたブロックが承認されている。遡ること4分。1つ前のブロックNO821939が承認されているが、これが13分前に承認されている。

つまり、NO921940に関しては4分間で起きた取引をブロックに格納し、承認まで終了していることになる。その間たったの4分。

この4分間とは何を意味するのか?

ビットコイン研究所の東氏は「1つのブロックは1会計期間を意味する」という。1つのブロックは記録報告単位だからだ。(=会計行為の基礎的前提である(認識)、(測定)、記録、報告を具備しているからだ)

つまり、会計期間が4分間。その4分間で起きた取引のすべてを記帳し、かつ、承認まで完了させたことになる。

ここまでの議論を取りまとめると、

1会計期間が数分間

1会計期間に起きた取引がすべて記録され、かつ承認まで完了している

ビットコインは現在第821940期

それぞれの会計期間の記録をチェーンでつないでいく

これを踏まえて次に議論を転換させていく。

3.ブロックをチェーンでつなぐということ

ビットコインを例にとってブロックチェーンをざっくり見てきたが、もう少し詳細にブロックチェーンの取引を説明してみる。

ブロックチェーンとは、

一定期間に発生した取引の塊をブロックの中に入れる

そのブロックに入った取引のすべてを検証する

その取引からしか得られないそのブロック特有の暗号(ハッシュ値)が生成される

その暗号が次のブロックに引き継がれる

そして、次のブロックに入った取引のすべてを検証する

前のブロックから引き継いだ暗号と次のブロックのすべての取引を基に新たな暗号が生成され、さらにその次のブロックにその暗号が引き継がれる

これをただひたすら繰り返す・・・・・・

というだけの単なる取引の記録台帳だ。ポイントは一定の期間に区切って取引を集計し、それをつなげていく点だ。これは期間損益計算を前提とした財務会計と非常に似た構造になっている。

ここでの最大のポイントは前のブロックを次のブロックにつなげる際に前のブロックの取引からしか得られない暗号が連結環をなしていること。

つまり、前のブロックの結果を受けて、次のブロックの全取引を処理した結果を更に次のブロックに引き継ぐのである。

この連結環をなしている暗号のアナロジー、我々会計士が馴染みの簿記でも当てはまるものはないだろうか?

つまり、前の年度の残高から引き継がれ、それに加えてその年の全取引の結果を受け残高が計算され、その残高をさらに次の年度に引き継ぐもの。

本ブログのタイトルにも登場する利益剰余金である。

利益剰余金期首残高に当期の収益と費用の差額である利益を加えるとともに、配当を控除することで利益剰余金期末残高になる。

そして、それが更に翌期の期首利益剰余金残高になり、翌期の収益と費用の差額である利益を加えるとともに、、、これを繰り返していく。

4.ブロックチェーンの改竄不能性

ブロックチェーンの特徴の1つに改竄不能というものがある。

過去に処理されたブロックに含まれている取引を改竄しようとするならば、その改竄されたブロックから得られる暗号は改竄前のものと異なる。それがハッシュ値と呼ばれる暗号の一方向値関数の特徴だからだ。

そして、それが次のブロックの生成にチェーンで連係されていく。

であるがゆえに次のブロックは前のブロックの取引の改竄により引き継ぐ暗号が異なることで、次のブロックも暗号が異なり、そして、さらにその次のブロックへつなぐ暗号も変わってしまうことになる。

「これでは改竄はコスパ的にムリ!」という判断になるからブロックチェーンは改竄不能であると言われている。さらに冒頭のビットコインのブロックチェーンでいえば4分で1ブロック組成してしまうので、更に改竄の無理ゲーの難易度が上がっていると言えるだろう。

これが如何に無理ゲーか財務会計を前提に考えれば腹落ちいただけるのではないだろうか?

例えば、10年前のPLの数値を改竄した場合、10年前のBSの期末利益剰余金が改竄前と比べて変わる。

であれば、9年前の期首利益剰余金も10年前の改竄分数値分だけ変わることになり、9年前のPLがそのままでも、10年前のPLの数値を改竄した分9年前の利益剰余金期末残高も改竄前と比べて変わることになる。そして、それが8年前の利益剰余金期首残高にも裨益し、、というループに突入する。

仮に10年前のPLを改竄したならば、その帳尻合わせに過去10年分の決算の修正を要する。つまり、計算書類の訂正。会計監査人の監査意見の受領。臨時総会の開催。これを10年分実施しなければならない。

これが容易ではないことは想像硬くないであろう。

ブロックチェーンの改竄も全くこれと同じプロセスを踏むことになり、如何に改竄が手間のかかることかご想像いただけるだろう。

5. さいごに

以上、取引を記録保存する改竄の芽を潰すブロックチェーンの特徴を利益剰余金との類似性から語ってみた。

これはブロックチェーンの仕組みとして構造上、記録の適切性が担保されていることを意味する。一方で、翻ると、所与の前提として記録改竄がないことを想定している。

つまり、記録の適切性を確かめることを業にしている監査という仕事を脅かすことさえあり得ると考えている。

短期的にそのようなことは起き得ないのは間違いないが、

そもそもこのブロックチェーンという技術の思想的背景は金融機関の介在なしに、人々が財のやり取りを直接することにある。

https://bitcoin.org/files/bitcoin-paper/bitcoin_jp.pdf

つまり、取引の安全性を保証する「信頼おける誰か」という存在の否定なのである。端的には金融機関の否定であるが、構造上、権限を与えられたヒトがやっている監査という作業を本質的には否定しているのも間違いない。

将来的にどうなるか分からない技術ではあるが、、

ブロックチェーンはこういう思想を起源に持っている点は理解しておいた方がいいかもしれない。