SOの会計処理(権利行使価額を時価以下に設定した場合)

セーフハーバールールができて1年。

「結局SOどうすればいいですか?よく分からないのですが。。。」

という質問を未だによく受ける。

「1円SO発行できるからサイコーじゃん!」と一瞬沸き立ったが、、、

すぐに株主からは1円SOに否定的なことを言われて、監査法人もセーフハーバールールを適用するSOを発行するならば監査報酬を上げる的なことも言われる。

2024年11月時点で一旦総括すると、結局1円SOの発行はそれほど普及しなかったように思う。特にシリーズA以降の会社においては。

僕個人的には、さすがに1円SOの発行を株主に対して理解納得してもらうのは難しいなと思う一方で、優先株の株価に権利行使価額を設定するのはさすがに違うと思っている。

SOは普通株に転換されるからだ。

IPOすれば特に問題はないが、問題となるのはMAの時だ。

MAイグジット時にSOは普通株となる。つまり、優先株に劣後してしまい、従業員の方の貢献に対して十分に報いることができなくなることを懸念しているからだ。

従って、権利行使価額を優先株の時価でも1円でもなく、その間の適切な価格にするべきだというのが僕の意見だ。

ただ問題になってくるのは会計処理だ。正直よく分からないし、監査法人に相談しても回答が全然返ってこないという話もよく聞く。

そこで、フェアな権利行使価額でSOを発行できる会社が1社でも出てくることを期待し、SOの会計処理について僕の見解を取りまとめる。

I. 会計処理全体像

SOを発行する際に時価と権利行使価額の差額(=本源的価値)が費用処理額になる。

これまでは多くの場合、権利行使価額=時価としていたためオプションの本源的価値はゼロ。よって、費用処理額がゼロと整理されていただけだ。

セーフハーバールールが発表されたことを受けて、権利行使価額≠時価ではないSOの発行が可能になったため、会計上の費用処理の議論出てきた。

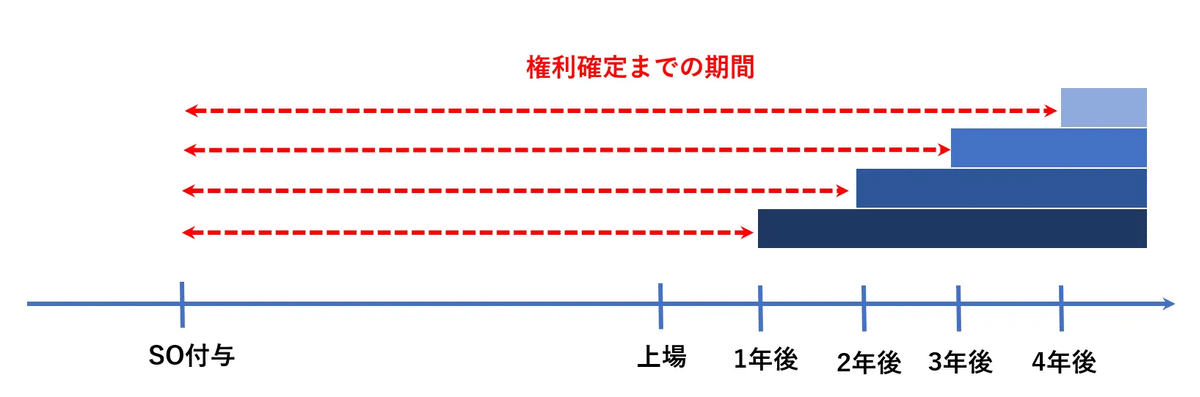

繰り返しになるが、時価と権利行使額の差額を権利確定までの期間で費用処理する必要がある。

仮に権利確定までの期間が2年だと仮定すると、算定された費用処理額を2年で費用化する。つまり、1年で半分ずつ。図示すると以下のようになる。

だが、一つ疑問が沸く。

ここでいう時価とはVCから調達する優先株の時価なのか?もしくは普通株の時価なのか?

SOは権利行使時に普通株に転換される。従って、時価と権利行使価額の差額として算定される費用計上額は、優先株の時価ではなく普通株の時価との差額であるべきだ。

この点、優先株の時価は普通株の時価とみなし清算条項の価値(もちろんそれだけではない)から構成されるのだが、直近のファイナンス時のバリュエーションを基に算定されるのは優先株の時価であり、そこからみなし清算条項の価値を算定して、これを除いて普通株の時価を算定することなどしない。

しかし、会計上は普通株の時価を算定し、これと権利行使額との差額を費用計上額としなければならない。

仮に権利確定までの期間が2年だと仮定すると、普通株の時価と権利行使価額の差額を2年で費用化する必要がある。図示すると以下のようになる。

II. 普通株の時価の算定

サラッと書いたが、実は普通株の時価を算定するのはけっこう骨が折れる。

まず所与の前提として投資家と合意した優先株の株価がある。これはFixなのだが、普通株の算定にあたり、みなし清算条項の価値を算定する必要があるが、オプションプライシングモデルによって算定する必要があるからだ。

つまり、ブラック・ショールズモデルなどの金融工学を使ってオプション価値を算定する必要がある。スタートアップが自社で算定するのは事実上不可能であり、第三者の算定機関にお願いする必要がある。コストも最低でも100万円程度発生する。

加えて、この算定額が正しいかどうかを検証する追加の監査コストが別途発生する。大手の監査法人の場合この検証コストが200万円を超えるケースもあるという話も聞く。

III. 何年で費用処理するの?

普通株の時価が算定できれば、権利行使価額との差額で費用処理額が確定する。あとは、これを何年で費用処理するのか?という問題がある。

本稿ではこれまで特に言及することなくさらっと2年として説明してきた。

SOの税制適格要件が2年-10年となっているため、2年で費用処理をする実務もあるようだ。

しかし、会計基準は「権利確定までの期間」で費用処理することを求めている。

実務上は「上場」を権利行使の条件として定めていることが多く、その場合SO付与時には何年後に上場できるか不明であるため、「権利確定までの期間」が分からないことになる。

また、よくあるSOの条件である「4 years vesting with 1 year cliff(上場後1年間で25%ずつ権利確定、4年間ですべてのSOの権利行使可能) 」の場合、Vestingの起点となる「上場」がいつできるか分からないという点は同様であり、費用処理を行う期間が不明である点が問題になることは多い。

なお、Vestingの起点を「上場時」ではなく、「入社時」もしくは「付与時」とするケースが最近では増えてきている。

しかしながら、SOの権利行使にあたって「上場」が条件となっている場合、上場しないと権利が確定しないため、権利確定までの期間が不明となるケースが多くなってしまう。

権利確定までの期間が分からない場合どうするの?

こういう疑問が出てくるだろう。

N-2期以降であれば、上場準備も開始しているので、権利確定までの期間もなんとなく分かるだろう。

では、N-2期より前に発行したSOはどうすればいいだろうか?

この点、会計基準では権利確定までの期間が予測できない場合は付与時に全額費用処理することを求めている。

また、ASBJ(企業会計基準委員会)より「「上場」を起点としている場合については権利確定日を合理的に予測することが困難なため付与日に一時に処理することを容認する」旨のペーパーも出ている。

一方で、大手監査法人の担当者の中には、、

「一括での費用処理は認められない。N-2期以前に発行したSOについても、(発行時点においては権利確定までの期間は分からないかもしれないが、)上場準備を開始したN-2期の段階では権利確定までの期間は合理的に分かるため、遡って決算を修正することを求める。」

と主張されている方もいるので注意されたい。