第7章 線形モデル編: 第3節 モデルデータの準備

こんにちは、今回は主にデータの処理についての話ですので、初めての方々には参考になると思います(*'ω'*)

今回準備するデータは株価を予測するためのアルファファクターと特徴量になります。

インポートと設定

import warnings

warnings.filterwarnings('ignore')%matplotlib inline

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import seaborn as sns

from scipy.stats import pearsonr

from talib import RSI, BBANDS, MACD, ATRMONTH = 21

YEAR = 12 * MONTHSTART = '2013-01-01'

END = '2017-12-31'sns.set_style('whitegrid')

idx = pd.IndexSliceQuandl Wiki 株価 & メタデータを読み込む

データの取得方法は初めての方はこちらをご参照ください。

DATA_STORE = '../data/assets.h5'

ohlcv = ['adj_open', 'adj_close', 'adj_low', 'adj_high', 'adj_volume']

with pd.HDFStore(DATA_STORE) as store:

prices = (store['quandl/wiki/prices']

.loc[idx[START:END, :], ohlcv]

.rename(columns=lambda x: x.replace('adj_', ''))

.swaplevel()

.sort_index())

prices.volume /= 1e3

stocks = (store['us_equities/stocks']

.loc[:, ['marketcap', 'ipoyear', 'sector']])

OHLCVのデータセットになります。

観測値が少ないデータを取り除く

min_obs = 2 * YEAR

nobs = prices.groupby(level='ticker').size()

keep = nobs[nobs > min_obs].index

prices = prices.loc[idx[keep, :], :]こちらでは最低でも二年分のデータが取得出来れば使用することにします。

価格とメタデータを揃える

stocks = stocks[~stocks.index.duplicated() & stocks.sector.notnull()]

stocks.sector = stocks.sector.str.lower().str.replace(' ', '_')

stocks.index.name = 'ticker'こちらのstocksではticker(銘柄コード)がインデックスで、カラムが時価総額、上場年、セクターになります。

shared = (prices.index.get_level_values('ticker').unique()

.intersection(stocks.index))

stocks = stocks.loc[shared, :]

prices = prices.loc[idx[shared, :], :]次にpricesの中にあるティッカーとstocksのティッカーの共通部分を取ります。

prices.info(null_counts=True)

'''

<class 'pandas.core.frame.DataFrame'>

MultiIndex: 2904233 entries, ('A', Timestamp('2013-01-02 00:00:00')) to ('ZUMZ', Timestamp('2017-12-29 00:00:00'))

Data columns (total 5 columns):

# Column Non-Null Count Dtype

--- ------ -------------- -----

0 open 2904233 non-null float64

1 close 2904233 non-null float64

2 low 2904233 non-null float64

3 high 2904233 non-null float64

4 volume 2904233 non-null float64

dtypes: float64(5)

memory usage: 122.0+ MB

'''stocks.info()

'''

<class 'pandas.core.frame.DataFrame'>

Index: 2348 entries, A to ZUMZ

Data columns (total 3 columns):

# Column Non-Null Count Dtype

--- ------ -------------- -----

0 marketcap 2345 non-null float64

1 ipoyear 1026 non-null float64

2 sector 2348 non-null object

dtypes: float64(2), object(1)

memory usage: 73.4+ KB

'''stocks.sector.value_counts()

'''

consumer_services 440

finance 393

health_care 297

technology 297

capital_goods 227

basic_industries 138

consumer_non-durables 126

energy 123

public_utilities 105

consumer_durables 78

miscellaneous 69

transportation 55

Name: sector, dtype: int64

'''ここから特徴量を突っ込んでいきます。

ローリング平均ドル出来高を計算

# compute dollar volume to determine universe

prices['dollar_vol'] = prices.loc[:, 'close'].mul(prices.loc[:, 'volume'], axis=0)

prices['dollar_vol'] = (prices

.groupby('ticker',

group_keys=False,

as_index=False)

.dollar_vol

.rolling(window=21)

.mean()

.fillna(0)

.reset_index(level=0, drop=True))

prices.dollar_vol /= 1e3prices['dollar_vol_rank'] = (prices

.groupby('date')

.dollar_vol

.rank(ascending=False))他の基本ファクターを追加

RSI

prices['rsi'] = prices.groupby(level='ticker').close.apply(RSI)ax = sns.distplot(prices.rsi.dropna())

ax.axvline(30, ls='--', lw=1, c='k')

ax.axvline(70, ls='--', lw=1, c='k')

ax.set_title('RSI Distribution with Signal Threshold')

plt.tight_layout();

ボリンジャーバンド

def compute_bb(close):

high, mid, low = BBANDS(close, timeperiod=20)

return pd.DataFrame({'bb_high': high, 'bb_low': low}, index=close.index)prices = (prices.join(prices

.groupby(level='ticker')

.close

.apply(compute_bb)))prices['bb_high'] = prices.bb_high.sub(prices.close).div(prices.bb_high).apply(np.log1p)

prices['bb_low'] = prices.close.sub(prices.bb_low).div(prices.close).apply(np.log1p)fig, axes = plt.subplots(ncols=2, figsize=(15, 5))

sns.distplot(prices.loc[prices.dollar_vol_rank<100, 'bb_low'].dropna(), ax=axes[0])

sns.distplot(prices.loc[prices.dollar_vol_rank<100, 'bb_high'].dropna(), ax=axes[1])

plt.tight_layout();fig, axes = plt.subplots(ncols=2, figsize=(15, 5))

sns.distplot(prices.loc[prices.dollar_vol_rank<100, 'bb_low'].dropna(), ax=axes[0])

sns.distplot(prices.loc[prices.dollar_vol_rank<100, 'bb_high'].dropna(), ax=axes[1])

plt.tight_layout();

ATR

def compute_atr(stock_data):

df = ATR(stock_data.high, stock_data.low,

stock_data.close, timeperiod=14)

return df.sub(df.mean()).div(df.std())prices['atr'] = (prices.groupby('ticker', group_keys=False)

.apply(compute_atr))sns.distplot(prices[prices.dollar_vol_rank<50].atr.dropna());

移動平均コンバージェンス/ダイバージェンス(MACD)

def compute_macd(close):

macd = MACD(close)[0]

return (macd - np.mean(macd))/np.std(macd)prices['macd'] = (prices

.groupby('ticker', group_keys=False)

.close

.apply(compute_macd))prices.macd.describe(percentiles=[.001, .01, .02, .03, .04, .05, .95, .96, .97, .98, .99, .999]).apply(lambda x: f'{x:,.1f}')sns.distplot(prices[prices.dollar_vol_rank<100].macd.dropna());

ラグリターン

lags = [1, 5, 10, 21, 42, 63]returns = prices.groupby(level='ticker').close.pct_change()

percentiles=[.0001, .001, .01]

percentiles+= [1-p for p in percentiles]

returns.describe(percentiles=percentiles).iloc[2:].to_frame('percentiles').style.format(lambda x: f'{x:,.2%}')異常値をウィンソライズする

q = 0.0001for lag in lags:

prices[f'return_{lag}d'] = (prices.groupby(level='ticker').close

.pct_change(lag)

.pipe(lambda x: x.clip(lower=x.quantile(q),

upper=x.quantile(1 - q)))

.add(1)

.pow(1 / lag)

.sub(1)

)シフトする

for t in [1, 2, 3, 4, 5]:

for lag in [1, 5, 10, 21]:

prices[f'return_{lag}d_lag{t}'] = (prices.groupby(level='ticker')

[f'return_{lag}d'].shift(t * lag))フォワードリターン

for t in [1, 5, 10, 21]:

prices[f'target_{t}d'] = prices.groupby(level='ticker')[f'return_{t}d'].shift(-t)価格データとメタデータを結合

prices = prices.join(stocks[['sector']])時刻とセクターのダミー変数作成

prices['year'] = prices.index.get_level_values('date').year

prices['month'] = prices.index.get_level_values('date').monthprices.info(null_counts=True)

'''

<class 'pandas.core.frame.DataFrame'>

MultiIndex: 2904233 entries, ('A', Timestamp('2013-01-02 00:00:00')) to ('ZUMZ', Timestamp('2017-12-29 00:00:00'))

Data columns (total 45 columns):

# Column Non-Null Count Dtype

--- ------ -------------- -----

0 open 2904233 non-null float64

1 close 2904233 non-null float64

2 low 2904233 non-null float64

3 high 2904233 non-null float64

4 volume 2904233 non-null float64

5 dollar_vol 2904233 non-null float64

6 dollar_vol_rank 2904233 non-null float64

7 rsi 2871361 non-null float64

8 bb_high 2859618 non-null float64

9 bb_low 2859585 non-null float64

10 atr 2871361 non-null float64

11 macd 2826749 non-null float64

12 return_1d 2901885 non-null float64

13 return_5d 2892493 non-null float64

14 return_10d 2880753 non-null float64

15 return_21d 2854925 non-null float64

16 return_42d 2805617 non-null float64

17 return_63d 2756309 non-null float64

18 return_1d_lag1 2899537 non-null float64

19 return_5d_lag1 2880753 non-null float64

20 return_10d_lag1 2857273 non-null float64

21 return_21d_lag1 2805617 non-null float64

22 return_1d_lag2 2897189 non-null float64

23 return_5d_lag2 2869013 non-null float64

24 return_10d_lag2 2833793 non-null float64

25 return_21d_lag2 2756309 non-null float64

26 return_1d_lag3 2894841 non-null float64

27 return_5d_lag3 2857273 non-null float64

28 return_10d_lag3 2810313 non-null float64

29 return_21d_lag3 2707001 non-null float64

30 return_1d_lag4 2892493 non-null float64

31 return_5d_lag4 2845533 non-null float64

32 return_10d_lag4 2786833 non-null float64

33 return_21d_lag4 2657693 non-null float64

34 return_1d_lag5 2890145 non-null float64

35 return_5d_lag5 2833793 non-null float64

36 return_10d_lag5 2763353 non-null float64

37 return_21d_lag5 2608385 non-null float64

38 target_1d 2901885 non-null float64

39 target_5d 2892493 non-null float64

40 target_10d 2880753 non-null float64

41 target_21d 2854925 non-null float64

42 sector 2904233 non-null object

43 year 2904233 non-null int64

44 month 2904233 non-null int64

dtypes: float64(42), int64(2), object(1)

memory usage: 1.1+ GB

'''データの保存

prices.assign(sector=pd.factorize(prices.sector, sort=True)[0]).to_hdf('data.h5', 'model_data/no_dummies')prices.to_hdf('data.h5', 'model_data')データを探求する。

target = 'target_5d'

top100 = prices[prices.dollar_vol_rank<100].copy()RSI

top100.loc[:, 'rsi_signal'] = pd.cut(top100.rsi, bins=[0, 30, 70, 100])ボリンジャーバンド

j=sns.jointplot(x=top100.bb_low, y=target, data=top100)

j.annotate(pearsonr);

j=sns.jointplot(x='bb_high', y=target, data=top100)

j.annotate(pearsonr);

ATR

j=sns.jointplot(x='atr', y=target, data=top100)

j.annotate(pearsonr);

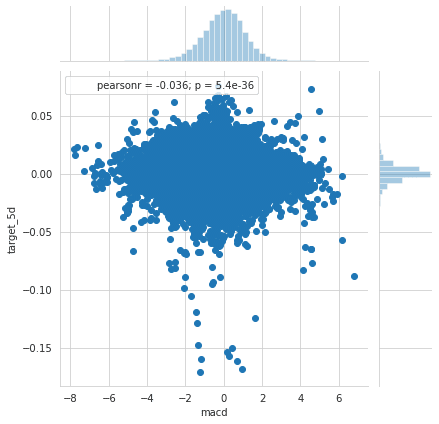

MACD

j=sns.jointplot(x='macd', y=target, data=top100)

j.annotate(pearsonr);

この記事が気に入ったらサポートをしてみませんか?