財務分析‐freeeの値上げと黒字化をざっくり考察してみた

こんにちわ。柿澤です。

freeeさんが値上げ等で少し盛り上がっていたので財務的な側面から今回の値上げの必要性や今後の黒字化に向けた動きを考えてみました。

超雑な考察なので多分間違ってますが、こんな事も言えるんだな‐と財務分析とファイナンスの考え方の参考として捉えていただけると助かります。

要するに(時間ない方はここだけOK

分析からわかったこと

黒字化するには売上高を2.3倍の435億円にする必要がある、ただし、固定費の増加を現状の1.3倍に抑える必要あり

顧客数増加だけでは達成は難しそうで、顧客単価を30-40%増加させる必要あり(今回の価格改定以外で)

今回の価格改定は必須の一手

So What

売上高成長の方向性

売上高成長230% = 顧客数増加150% × 顧客単価上昇150% のような成長が必要で如何にクロスセルして顧客単価を上げていくかが重要

そのための戦略と組織創り

よりコンパウンド戦略を強めて相互作用・相乗効果が高いプロダクトを開発・強化していき単価を上げていく必要性が高い

マルチプロダクトをセールスしていくGTM構築が重要

顧客への提供価値をどう総合的に高めるか+それを実現する開発が必要でPdMだけでなくPMMの必要性が高そう

まず事実の確認

新プラン

freeeさんが2024年7月1日より適用になるfreee会計 法人版の新料金プランを発表しました。

https://www.freee.co.jp/accounting/revised_plan_2024/customer/

料金的に大きな差がでているのはベーシックプランだった方が新プランであるスタータープランやスタンダードプランになる場合です。

https://www.freee.co.jp/accounting/revised_plan_2024/customer/

今回のプラン変更によりベーシックプランから変更した場合の月額の増加は以下の通り。(単位:円)

財務情報

2023年6月期(前期)年度の決算書の情報は以下の通り。

有価証券報告書からPLの主要な数字とその注記から販管費の主要科目を引っ張ってまとめてます。

https://contents.xj-storage.jp/xcontents/AS08692/81b45315/19bb/42d4/ba84/b916891e723e/S100P90B.pdf

余談ですが年商の2年分現預金があるというのは非常にキャッシュリッチであり、借入はほぼ無し、顧客からの前受収益が2023年6月末で89億円と意外とデットファイナンスでレバレッジをかけるようなことをしていないです。一方でこれだけのキャッシュがあるということは使い切れていない?感もあり。さらにM&Aとか仕掛けていくんですかね(知らんけど

めちゃ勝手な分析

変動損益計算書

これを独断と偏見で変動損益計算書に変換します。

単位:千円

念の為、用語解説

・変動費とは売上に直接連動して変化する費用で、固定費はそれ以外のドライバーによって変化するコストです。

・限界利益は売上高‐変動費です。

・損益分岐点売上高とはその固定費を回収するために必要な売上高であり、固定費÷限界利益率で算定できます。

ここからわかることは、freeeさんはいまの固定費を前提とすると、2023年6月期末時点では174%売上高を増加させないと利益が出ないことになってます。

比率・財務指標分析

ただし、固定費が2021年6月期78%から2023年6月期97%と売上高の殆どが固定費に消える財務構造にあります。毎年30‐49%の売上高成長率で急成長中なため、投資的にガンガン増加させているようです。

費用の多くが研究開発費(エンジニアの給与的なものがほとんどのはず)+給与及び手当の合計を人件費としたときにこの割合が46‐57%で一人当たり売上を見てもわかるように一人当たりの生産性は上がっていない状況です。(これだけの急成長・採用して維持できるだけでもすごい前提)

単位:千円

複合的な検討

ここから見えるのは、2023年6月末時点の固定費のままでも黒字化するためには335億円の売上高が必要で1.7倍に売上高を伸ばす必要がありますが、固定費も毎年1.4-1.5倍となっています。

固定費について投資的な部分を極小化しても1.3倍ほどは増加してしまう(適当な数字)と仮定します。あとはいい感じに逆算すると、この固定費回収に必要な売上高は435億円となります。

※研究開発費がおそらくほぼエンジニア人件費なので基本削れないものとして計算しています。

単位:千円

売上高は顧客単価×顧客数です。解約率はめちゃ低いので無視します。

要するに、黒字化するには顧客あたり単価の上昇と顧客数の増加の掛け算で売上高を2.3倍にする必要があります。

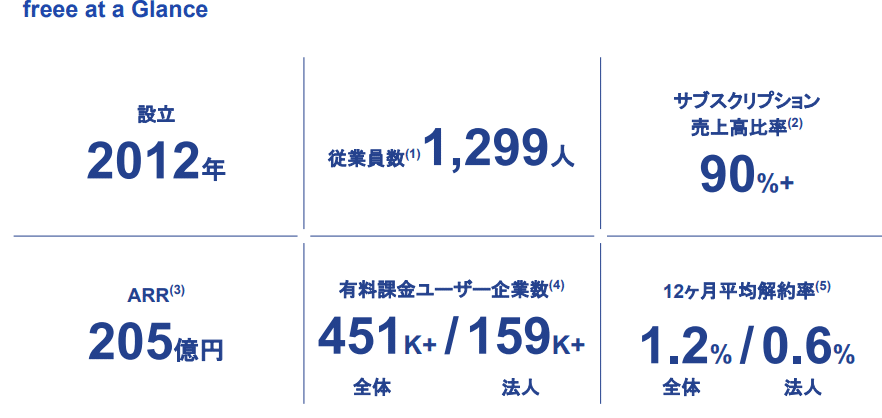

ここでファクトブックなるものがあったので見てみると、

どうやら顧客数はまだポテンシャル結構あるよと。どこかにクラウド会計での市場シェア50%暗いと書いてあったのできついのかと思いきや、潜在市場大きく、現状法人15万社の顧客、クラウド利用はMidセグメント企業層でまだ34%とのことなので頑張って2倍とかは目指せるようですね。(たぶん

ここまでの分析・考察まとめると

分析からわかったこと

黒字化するには売上高を2.3倍の435億円にする必要がある

顧客数は1.5-2倍の成長ポテンシャルあり

ただし、この売上高での黒字化達成には固定費の増加を現状の1.3倍に抑える必要あり

既存路線の人員増加で売上高を上げていくと固定費1.5倍になる

So What

売上高成長の方向性

人員増加>営業拡大>顧客数増加だけでは黒字化は達成できない

顧客単価を上げにいく必要あり

売上高成長230% = 顧客数増加150% × 顧客単価上昇150% のような成長が必要

今回の価格改定では一部の顧客単価が130-220%上昇。ただし、一部の顧客なので全体の顧客単価上昇への寄与は適当ですが10-20%でしょう。あと30-40%の顧客単価上昇が必要なはず。

今までの売上高YoY成長率30-40%超で市場ポテンシャルもありそうなので顧客数の増加は行けそうにみえる

顧客単価を30-40%伸ばすというのはかなりハードモードで、今回みたいに単一のプロダクトの単価上昇では当然に困難なため、複数のプロダクトをクロスセルしていくなどして1社あたりへの価値貢献を高めつつ顧客単価を上げていく必要あり

そのための戦略と組織創り

戦略としては雑ですが、よりコンパウンド戦略を強めて相互作用・相乗効果が高いプロダクトを開発・強化していき単価を上げていく必要性が高そうです

営業組織としてはプロダクトベースのセールスではなく、マルチプロダクトをセールスしていくGTM構築が重要そう

開発としても顧客への提供価値をどう総合的に高めるかというマーケティング視点とそれを実現するのに必要なデータベースの粗密結合・開発要件定義が必要で優秀なPdMだけでなくPMMの必要性が高そう

参考情報

コンパウンド戦略の参考はこちら

6年間でゼロからデカコーンへ!ココがスゴいよ、Rippling! By ALL STAR SAAS FUNDさん

PMMの参考はこちら

プロダクトマネージャーが立ち上げるキャディのPMM

最後に

Xでも色々と経営者の方々のお役に立つべく、財務系の情報発信していますのでぜひフォロー・いいね よろしくお願いします!

@hitoshikaki https://twitter.com/hitoshikaki

2023年6月期の決算説明資料の中に2027年6月期に売上高500億で、2025年6月期に調整後営業利益黒字化の目標がありました!もしかして私の分析は当たらずとも遠からず?

https://contents.xj-storage.jp/xcontents/AS08692/64e48fbc/b11b/460c/85c7/93411c5913f8/20230814094259847s.pdf

どうやら社員数の増加は1.23倍といままでの1.4倍のペースからはかなり落ち着かせる模様。これは確実に固定比率減少・一人当たり売上の増加を目論んでますね。