学問としての会計学⑨収益認識基準

近代会計理論は、その関心を支出サイドの費用認識の精緻化に向けてきました。従来、収益認識に関する包括的な会計基準としては、「企業会計原則」に、「売上高は、実現主義の原則に従い、商品等の販売又は役務の給付によって実現したものに限る。」(損益計算書原則の三のB)とされているにすぎませんでした。

2014年5月28日、国際会計基準審議会(IASB)および米国財務会計基準審議会(FASB)は、収益の基準である「顧客との契約による収益」(IASB においてはIFRS第15号、FASB においてはTopic 606)を公表しました。これにより収益認識基準IAS第18号「収益」等は置き換えられました。IFRS第15号は、2018年1月1日以降開始する事業年度から、Topic 606は、2017年12月15日以降開始する事業年度から適用されています。

この情勢を受けて、企業会計基準委員会(ASBJ)は、2018年3月26日に企業会計基準第29号「収益認識に関する会計基準」(以下では「基準第29号」)および企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」を公表しました。「基準第29号」では、IFRS第15号の定めを基本的にすべて取り入れるとしています。但し、適用上の課題に対応するために、代替的な取扱いを追加的に定めるとし、代替的な取扱いを追加的に定める場合、国際的な比較可能性を大きく損なわせないものとすることを基本とするとしています。なお、「基準第29号」は、早期適用を除いて、2021 年 4 月 1 日以後開始する連結会計年度及び事業年度の期首から適用されています。

「基準第29号」の収益認識基準では、収入サイドの収益認識の精緻化が行われており、以下では、カスタマー・ロイヤルティ・プログラムのケースについて、単純化した設例を使ってこの点を確認しましょう。

《例題》

いまかりに、家電量販店A社が、3月1日に10,000円の商品を現金決済により販売し、同社のカスタマー・ロイヤルティ・プログラムにより、顧客に5,000ポイント付与したとしましょう。なお、付与したポイントは1ポイント1円であり、次回の来店時に1ポイントにつき1円分の商品と交換できるとします。

以前の日本基準では、現金決済による初回販売時に10,000円の収益が計上され、5,000ポイントについてはポイント引当金の計上で対処されていました。

《以前の仕訳》(参考)

3/1 (借方) 現 金 10,000円 (貸方) 売 上 10,000円

つまり、商品の引渡しに関係なく、10,000円の収入があれば全額、売上として収益認識されていました。

ポイントが実際に商品と交換される割合を過去に実績により100%と見積もり、商品との交換をA社自身が行うとします。3月31日が決算日としましょう。そして、現金販売された決算期間の、次期の決算期間中の5月31日に実際に、5,000ポイントが商品と交換されたとします。

「基準第29号」の収益認識基準では、以下のように処理されます。まず、ポイント付与とそれの全額商品交換を含めた取引全体は、以下のように整理できます。

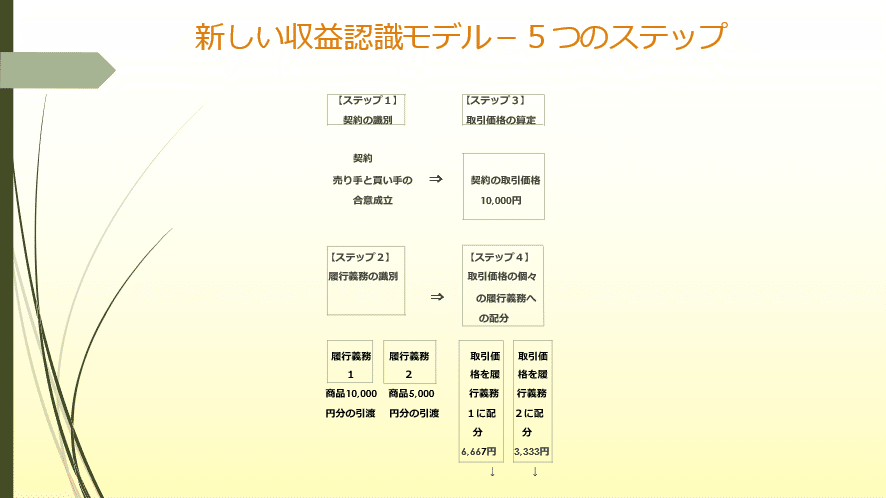

当該取引を全体的に見ると、商品 15,000円(最初の現金販売で10,000円分、ポイント交換時に5,000円分)が33%割り引かれ、現金10,000円と交換されたことになります。値引き額を契約内のすべての履行義務に比例的に配分すると、最初の現金決済による商品販売時(履行義務1)の収益認識は、10,000円の商品を33%引きで販売したことになり、6,667円(10,000×33%)だけが引き渡されたものとし、売上として収益認識されます。

3/1 (借方) 現 金 10,000円 (貸方) 売 上 6,667円

契約負債 3,333円

なお、契約負債は貸借対照表の貸方に計上されます。契約負債は、前受収益と同じです。

そして、前期の決算日(3/31)以降の次期決算期間に入った5月31日にポイント交換により5,000円の商品が引渡されたとします。この商品引渡し(履行義務2)についての収益認識は、その時点で5,000円の商品が33%引きで販売され、3,333円(10,000円×33%)分が引き渡されたものとし、売上として収益認識されます。借方の相手科目は、契約負債(前受収益)となります。

5/31 (借方) 契約負債 3,333円 (貸方) 売 上 3,333円

このように、「基準第29号」の収益認識基準が適用されると、現金決済による初回販売時には、商品引渡しに対応する6,667円分のみが売上として収益認識されるにすぎません。

そして、次期の計算期間に属するポイント交換による販売時に、残りの3,333円分が売上として収益認識されることになります。以下のプロセスを5つのステップに分けて示したのが下図です。

「基準第29号」の収益認識基準は、顧客への財貨・サービスの移転(引渡し)を描写するように収益を認識することを求めます。顧客への財貨・サービスの移転は、顧客がそれらに対する「支配」を獲得した時です。また、企業が、取引の本人であるか代理人であるかも、最終顧客に財貨・サービスが移転する前に、財貨・サービスを「支配」しているか否かで判断されます。

このほか、返品・製品保証の取扱いや知的財産の取扱い等、「基準第29号」の収益認識基準は、包括的収益認識基準となっています。