工業簿記~器が簿記、中身が原価計算Ⅲ総合原価計算(仕掛品の評価)

① 総合原価計算とは何か

今日の製造企業は、多くが見込みで大量生産する企業です。その場合は、総合原価計算が行われます。これに対して、個別原価計算とは、受注生産を行う企業、つまり顧客の注文に応じて生産する企業で実施される原価計算です。

総合原価計算では、1ヵ月間で完成した製品の原価をまとめて計算し、それを完成品の数量で割ることにより、製品1単位の原価を計算します。原価計算期間は、1ヵ月です。

総合原価計算では、仕掛品、つまり「作りかけの状態のモノ」の評価がポイントになります。この点が、最初分かりにくいですが、ここが分かれば、総合原価計算のすべてが分かります。

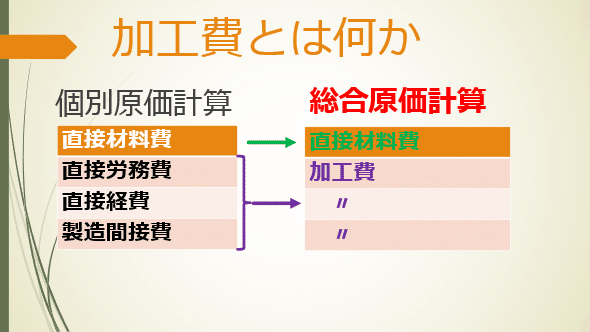

② 加工費とは何か

上図の左にあるように、「個別原価計算」では、「直接材料費」、「直接労務費」、「直接経費」、「製造間接費」に分けて計算しますが、上図の右の「総合原価計算」では、「直接材料費」以外は、すべて「加工費」として計算します。

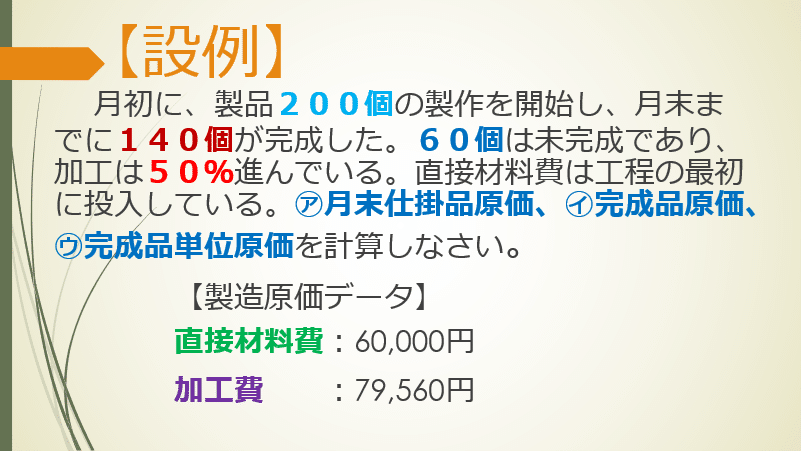

それでは、【設例】でもって話を進めていきましょう。

③加工進捗度

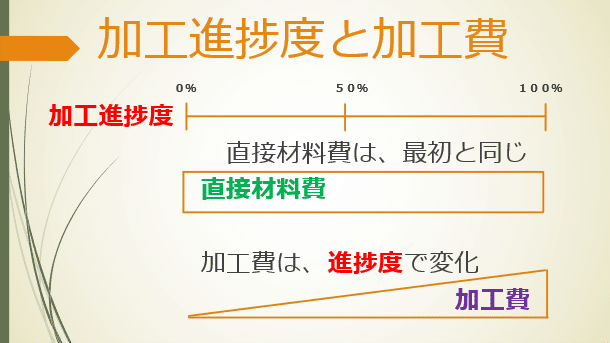

上掲の【設例】に、「加工は50%進んでいる」とあります。これを「加工進捗度(かこうしんちょくど)」と言います。つまり、加工の進み具合です。「加工費」は、加工進捗度が進むにつれて増えていきます。

一方、下図のように、「直接材料費」は、最初に全部投入されるため、加工進捗度が0%でも、100%でも同じです。冒頭で総合原価計算は、仕掛品の評価がポイントになると言いましたが、その中でも加工費の進捗度による換算が一番重要です。

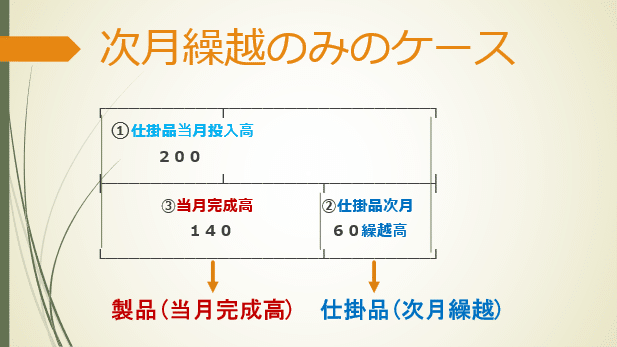

上掲の【設例】では、「月初に、製品200個の製作を開始し」として単純化のために前月から引き継ぐ仕掛品が無いものとしています。つまり、前月には作りかけの製品が全くなかったという前提です。したがって、下図のように、当期製造費用については、完成高と仕掛品次月繰越高とに分けるだけで良いことになります。

その結果、「①仕掛品当月投入高」から「作りかけの状態のモノ」、つまり「②仕掛品次月繰越高」を引けば、「③当月完成高」、つまり、当月の製品原価を求めることができます。

④仕掛品の評価

総合原価計算の仕掛品の評価については、(a)直接材料費と(b)加工費に分けて計算します。

(a)直接材料費

まず、直接材料費について見ていきましょう。【設例】により、月初投入量は、200個、直接材料費は60,000円です。直接材料費については、それを完成品(140個)と月末仕掛品(60個)とに分ければよいだけです。

下図に示すように、完成品の金額は、60,000円×140個/200個=42,000円です。そして、月末仕掛品は、60,000円×60個/200個=18,000円です。

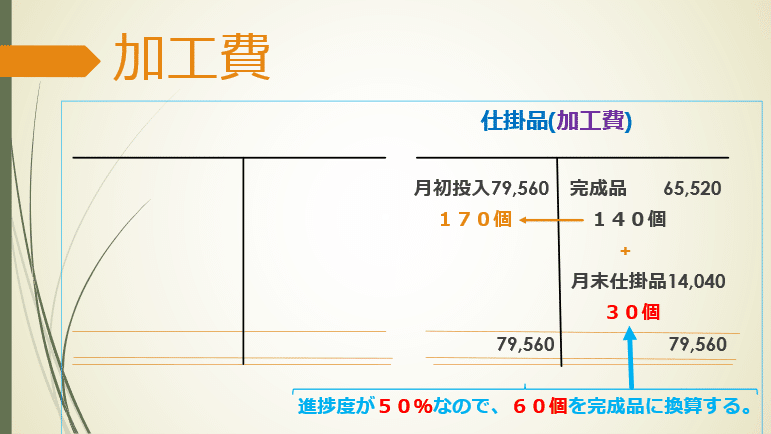

(b)加工費

次に、加工費です。【設例】により、月末仕掛品の加工進捗度は50%なので、完成品に換算して(60個×50%)30個となります。つまり、60個を半分仕上げる加工費で、完成品まで仕上げていたら30個分に相当するということです。

この30個と貸方の上部にある完成品140個を足した170個が、借方の月初投入170個となります。そのため、月初投入79,560円を完成品に分ける計算は以下のようになります。

完成品分、79,560円×140個/170個=65,520円

月末仕掛品分、79,560円×30個/170個=14,010円

これを勘定で表したのが下図です。

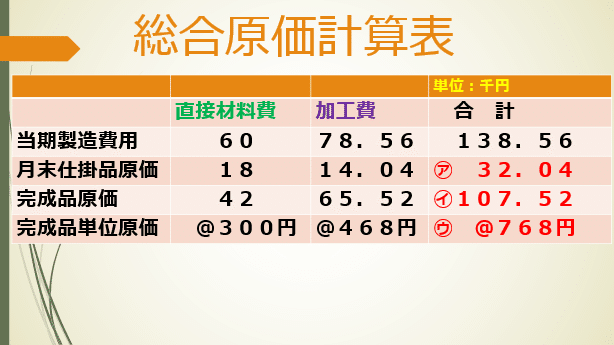

⑤総合原価計算表:【設例】の解答

これらの計算結果をまとめたものが、下掲の総合原価計算表です。

右端の「合計」の下3行が【設例】の解答です。ちなみに、一番下の「完成品単位原価」は、3行目の「完成品原価」を完成品個数の140個で割ったものです。メールアドレスでおなじみの「@」は、ここでは「単価」を表す記号です。