工業簿記~器が簿記、中身が原価計算Ⅱ個別原価計算

④総合原価計算と個別原価計算

原価計算には、総合原価計算と個別原価計算があります。今、多くの人が身につけている衣服は、大半が既製服だと思います。既製服は、個々の人のサイズを測ることなく、いくつかの標準的サイズ、つまりS、M、L等を見込みで生産しています。その結果、大量生産が可能なわけです。

例えば、あるサイズを1万着作ったとしたら、それに掛かった原価を1万で割れば、1着あたりの原価が求められます。これが総合原価計算です。

他方、オーダーメイドの服は、個々の人のサイズ、趣味に合わせて作られます。したがって、原価はそれぞれの服ごとに異なります。それぞれ個別に原価を計算するのが、個別原価計算です。しかし、衣服については、大量生産がほとんどで、オーダーメイドはごくわずかですが、オーダーメイドが一般な業種があります。代表例は、建築業と造船業です。これらの業種では個別原価計算がメインになります。

⑤「中身」の話、個別原価計算

1.個別原価計算とは何か

個別原価計算とは、上述のように受注生産を行う企業、つまり顧客の注文に応じて生産する企業で実施される原価計算です。

2.個別原価計算と製造指図書

個別原価計算を行う企業では、顧客からの注文を下掲のような製造指図書として製造現場に伝え、現場では、それに従って製造が行われます。そして、個別原価計算は、原価計算表を使って行われます。

造船業の例で見ていきましょう。今、3つの製品、No.1(タンカー)、No.2(客船)そしてNo.3(コンテナ船)を並行して製造しているとしましょう。上図は、製造指図書のうち、費用だけを抜き出したものです。実際の製造指図書には、顧客からの注文を基に様々な指示が記されます。

なお、材料費をはじめ、労務費、経費はそれぞれ、直接費と間接費に分類されます。材料費を例にとると、直接材料費と間接材料費になります。

直接材料費は、具体的には主要材料費と買入部品費です。つまり、「直接」、製品に入っていく材料等です。一方、間接材料費は、補助材料費、工場消耗品費、消耗工具器具備品費等です。こちらは、製品に直接入っていくわけではなく、その製造に必要な「モノ」です。

3.「当月投入高」のみの原価計算表

上図は、費用のみを製造指図書から写した原価計算表です。原価計算は、基本的に月別に行われます。かりに月末にNo.1(タンカー)とNo.2(客船)が完成し、注文主に引き渡されたとしましょう。そして、No.3(コンテナ船)については、作りかけのまま次期に引き継がれるとします。

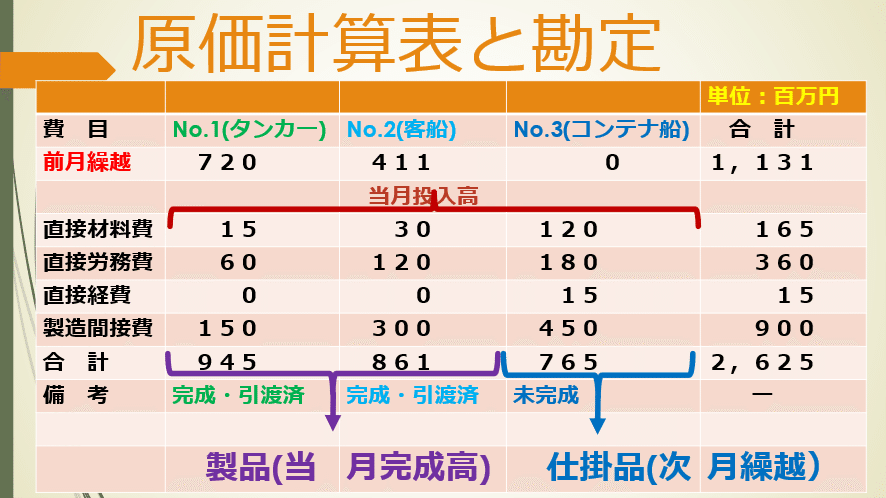

4.「前月繰越」と「備考」を追加した原価計算表

先ほどの原価計算表には、「前月繰越」と「次月繰越」が反映されていませんでした。上図は、「前月繰越高」、「当月投入高」、「当月完成高」、「次月繰越高」の関係を示しています。「前月繰越」は、前月から作りかけの状態で引き継がれたものを示します。「当月投入高」は、今月中に投入された材料費、労務費、経費、製造間接費等です。そして、「次月繰越高」は、月末時点で未完成のまま次月に引き継がれるものを表します。

上図では、先ほどの原価計算表に「前月繰越」と「備考」を追加しています。「前月繰越」に数字が入っているので、No.1(タンカー)とNo.2(客船)は、前月以前から製造されていて今月に引き継がれてきたことが分かります。No.3(コンテナ船)については、ゼロなので、今月に入ってから製造が開始されたことが分かります。

先ほどの原価計算表にもあった、直接材料費、直接労務費、直接経費、製造間接費の数字は製造指図書から写された、「当期投入高」です。

当月中に完成し、注文主にNo.1(タンカー)とNo.2(客船)は、この後、説明するように、「仕掛品」勘定から「製品」勘定に振り替えられます。一方、未完成のNo.3(コンテナ船)は、「仕掛品」勘定に残されます。ちなみに、「仕掛品」というのは、「作りかけのもの」という意味です。

5.原価計算表と「仕掛品」勘定、「製品」勘定

「仕掛品」勘定の借方の「前月繰越」は、作りかけの状態で前月から引き継いだNo.1(タンカー)とNo.2(客船)の数字です。その下の、直接材料費以下の項目は、当月になってから追加で投入された「当月投入高」です。

貸方の「製品」は、完成して「製品」勘定に振り替えられたNo.1(タンカー)とNo.2(客船)の数字です。「製品」勘定に振り替えられたので、貸方の数字の前に「製品」と記されています。「次月繰越」となっているのは、未完成のNo.3(コンテナ船)の数字です。この数字は「仕掛品」勘定にこのまま残ります。

「製品」勘定の借方の「仕掛品」は、完成して「仕掛品」勘定から振り替えられてきたNo.1(タンカー)とNo.2(客船)の数字です。「仕掛品」勘定から振り替えられてきたので、借方の数字の前に「仕掛品」と記されています。

「製品」勘定の貸方の「売上原価」については、No.1(タンカー)とNo.2(客船)が完成して、注文主に引き渡されているので、数字が「売上原価」勘定に振り替えられたため、貸方の数字の前に「売上原価」と記されています。