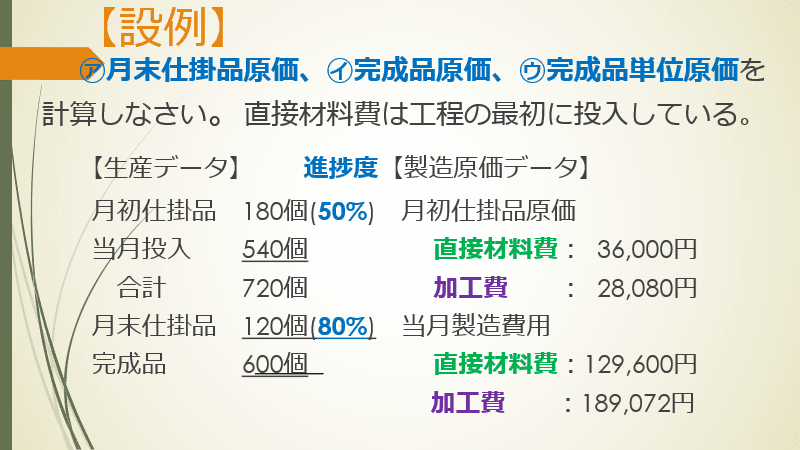

工業簿記~器が簿記、中身が原価計算Ⅳ総合原価計算(仕掛品の評価:平均法)

第Ⅲ部では、次月繰越のみの例でした。今回は、前月繰越、つまり、月初の時点で作りかけの状態にある仕掛品を引き継いでいる【設例】で説明します。今回は、平均法による計算です。

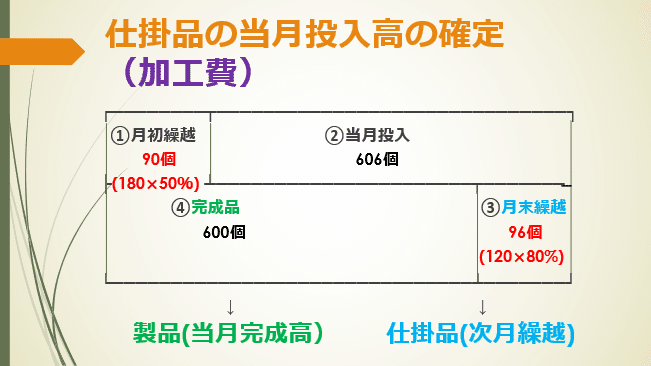

① 仕掛品(加工費)の「当月投入高」の換算個数の確定

今回の【設例】では、前月繰越、つまり、月初の時点で作りかけの状態にある仕掛品を引き継いでいます。これを月初繰越と呼びます。月末には、次月に繰越される仕掛品が存在し、月末繰越と呼びます。

(a)直接材料費

最初に、直接材料費について見ていきましょう。【設例】により、左側の仕掛品(直接材料費)の月初繰越は180個、当月投入量は540個、完成品は600個、月末繰越は120個です。

(b)加工費

次に、加工費です。「③月末繰越」は、【設例】の【生産データ】により、120個、進捗度が80%なので、完成品に換算して(120個×80%)96個に換算されます。それに「④当月完成」(完成品)600個を足します。「④当月完成」(完成品)は、進捗度が100%なので、換算する必要はありません。次に「①月初繰越」は、180個、進捗度が50%なので、完成品に換算して(180個×50%)換算個数は90個となります。

「③月末繰越」96個に「④当月完成」(完成品)600個を加え、そこから「①月初繰越」90個を引くと「②当月投入高」は、606個となります。

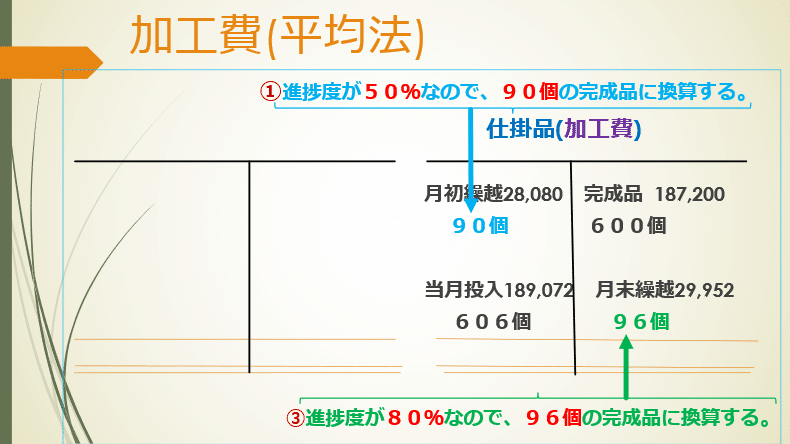

②仕掛品の評価(平均法)

(a)直接材料費

直接材料費は、月初繰越36,000円と当月投入129,600円の合計額165,600円を完成品(600個)と月末仕掛品(120個)とに分ければよいだけです。したがって、それぞれの金額は以下のようになります。

完成品分、165,600円×600個/720個=138,000円

月末仕掛品分、165,600円×120個/720個=27,600円

(b)加工費

次に、加工費です。月初繰越28,080円と当月投入189,072円の合計額217,152円を完成品と月末繰越に分ける計算は以下のようになります。

完成品分、217,152円×600個/696個=187,200円

月末仕掛品分、217,152円×96個/696個=29,952円

③総合原価計算表:【設例】の解答

これらの計算結果をまとめたものが、下掲の総合原価計算表です。

右端の「合計」の下3行が【設例】の解答です。ちなみに、一番下の「完成品単位原価」は、3行目の「完成品原価」を完成品個数の600個で割ったものです。「@」は、「単価」を表す記号です。