『分析財務諸表論』④なぜ棚卸資産の期末残高が高く評価されると利益が増えるのか

第4章 棚卸資産 在庫が多いと利益が増える

期末棚卸商品が高く評価されると売上総利益が増えます。本章では、なぜそうなるのかを解説します。

1 棚卸資産とは

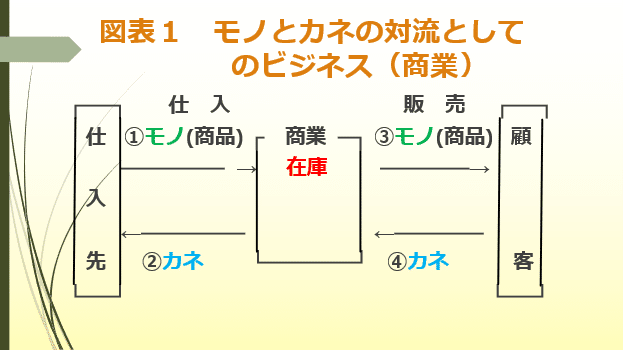

ビジネスは図表1に示すように,モノとカネの対流として表すことが出来ます。商業の場合,仕入れたモノ,つまり商品を加工せずにそのまま販売します。但し、このような図で示すと、仕入先から仕入れた商品が、そのまま顧客に流れ、逆方向で「カネ」が入ってくるように見えますが、実際の商業では、顧客が望む(ニーズ)ものを如何に仕入れるかというところに難しさがあり、顧客のニーズを仕入れに反映できた企業のみが、結果として「カネ」、つまり利益を獲得することができます。

仕入れた商品が、顧客に売れるまで「在庫」として企業に留まります。ニーズのある商品を仕入れれば、在庫として留まる期間は短くなります。逆にニーズのない商品を仕入れてしまうとデッドストックとなり、いつまでも企業内に留まることになります。それは、資金の観点からすると、仕入のときに商品と交換した資金が、販売によって資金に戻ることなく企業に留まっていることを意味します。在庫管理は、総ての企業にとって極めて重要な意味を持ちます。

棚卸資産とは、在庫調査(実施棚卸)によってその有高が確定される資産です。図表2を見てみましょう。まず,「①期首棚卸高」は,期首時点での在庫です。「②当期仕入高」は,文字通り当該期間中に仕入れた商品の累計額を示し、そして「③期末棚卸高」は,期末時点での在庫を示します。「④当期売上原価」は,①と②の合計から③を引いた残額で,当期に売れた分を仕入値で表したものとなります(図表2)。

製造業の場合,製造に関連する棚卸資産は,完成品としての製品だけでないことに注意しなければなりません。すなわち,製造工程に投入されていない原材料,製造工程上にあり未だ完成されていない仕掛品(しかかりひん)も棚卸資産として貸借対照表に計上されます。仕掛品に似たものに半製品があります。これは,完成していないという点では仕掛品と同じですが,仕掛品は完成しないと販売できないものであるのに対し,半製品は完成に至っていなくても,そのままで販売可能なものです。

棚卸資産の主なものとしては、(a)商品、(b)製品、(c)半製品、(d)原料及び材料、(e)仕掛品及び半成工事、(f)貯蔵品等があります。このように、原材料も作りかけ(仕掛品)も完成品(製品)も等しく同じカテゴリーに属するというのは、奇妙な話です。では何処に共通点があるのでしょう。それは、上述のように在庫調査(実施棚卸)によって期末の在庫量が確定できる点です。以下では、それぞれ項目について見てみましょう。

(a)商品

①商品とは、商業を営む会社が販売の目的をもって所有する物品であって、当該企業の営業主目的に係るものをいいます。

②土地、建物その他の不動産は、通常、固定資産として処理されますが、販売目的をもって所有する土地、建物その他の不動産は商品として処理されます。

(b)製品

①製品とは、鉱業、鉱業その他商業以外の事業を営む会社が販売の目的をもって所有する製造品その他の生産物であって、その会社の営業主目的に係るものをいいます。

②商業を営む会社で製造部門をもつものが製造する物品を販売の目的もって所有する場合は、当該物品を製品とすることができます。

③副産物とは、主産物の製造過程から必然的に派生する物品をいい、主産物たる製品との区別は、企業における会計処理の慣習によるものとされます。

④作業くずとは、皮革くず、裁断くず、落綿、その他原材料、部分品及び貯蔵品を製造に使用したために残存するくず物をいいます。

⑤仕損品は次のいずれかに属させます。

1.副産物 2.作業くず 3.原料 4.材料

ただし、製品、半製品又は部分品に含めることが適当と認められる場合

は、それらの項目に含めることができます。

(c)半製品

半製品とは、中間的製品として既に加工を終り、現に貯蔵中のもので販売できる状態にあるものをいいます。

(d)原料および材料

原料及び材料とは、製品の製造目的で費消される物品で未だその用に供されないものをいいます。ただし半製品、部分品及び貯蔵品に属するものを除きます。

(e)仕掛品および半成工事

仕掛品とは、製品・半製品・部分品の生産のために現に仕掛中のものをいいます。半成工事とは、長期にわたる注文生産又は請負作業について仕掛中のもので仕掛品以外のものをいいます。

(f)貯蔵品

消耗品等の貯蔵品とは、次に掲げるもので取得のときに経費又は材料費として処理されなかったもので貯蔵中のものをいいます。

①燃料・油・釘・包装材料その他事務用品等の消耗品

②耐用年数1年未満の工具、器具、備品

③耐用年数1年以上で相当価額未満の工具、器具、備品

(1)棚卸資産の数量計算と金額計算

棚卸資産の評価額は、下掲の算式で求められます。ここでの「単価」に重要な意味があります。消費者として接する商品の単価が変動する具体例としては生鮮食品くらいですが、企業が関わる商品については、同一商品の単価が変化することが多いのです。したがって、売れてしまった商品(売上原価)と売れ残った商品(棚卸資産)に、どの単価を割り振るかによって、売上原価と棚卸資産の評価額が違ってきます。実際に売れてしまった商品と売れ残った商品の実際の単価で計算すればよいと思うかもしれません。それを「個別法」といいます。しかし、それを適用できるのは、商品の総量とその動きが極めて少ない骨董品や高級装飾品に限られます。

かりに、上図にあるように6/1から翌年2/16にかけて同じ商品を数度、仕入れたとします。同一商品ながら各時点で単価が徐々に上がったとします。そして、期末時点で仕入れのトータル120,000個のうち、10,000個が売れて、20,000個が売れ残ったとしましょう。

同一商品であり、個別に商品管理していない場合、売れた商品の実際の単価で売上原価を計算することはしません。個別の商品管理を前提とする「個別法」以外は、一定の仮定を置いて、売れた分と売れ残った分に単価を割り振ります。

単価の計算方法には、下記の方法があります。

①個別法

個別法とは、取得原価が異なるもの毎に区別して記録する方法です。

②先入先出法(First In First Out:FIFO)

先入先出法とは、先に受け入れたものから順に払い出すという仮定の下に記録する方法です。

③平均原価法

平均原価法とは、取得した棚卸資産の平均原価を算定し、この平均原価によって記録 する方法です。つまり、売れた分と売れ残った分に単価が実際の単価とは関係なく平均単価を均等に割り振る方法です。

④売価還元法

多種類の商品を扱う百貨店などでは、それぞれの仕入単価を管理するのは困難です。一方、販売価格は、顧客に明示する必要がありますから、明らかです。そこで、販売価 格に対する原価率を掛けて期末棚卸資産価額を求める方法です。

⑤最終仕入原価法

中小企業で用いられる原価法の簡便法です。最終の仕入単価、先ほど例では2/16の単価121円しか分からないと仮定して、売れ残った分すべてに実際の単価とは関係なく、単価121円を割り振る方法です。

(2)期末棚卸高の評価と売上総利益の関係

企業は、これらの棚卸資産の期末評価額の算定方法について、複数の選択肢から自己の状況に最も適したものを選択します(経理自由の原則)。そして、一旦採用した計算方法は、正当な理由無しに変更することはできません(継続性の原則)。

単価の算定方法の選択によって、上図の「③商品期末棚卸高」と「④商品売上原価」の間の仕切が異なってきます。安い単価で仕入れた商品が売れ残っている(期末棚卸高)とするとします。先ほどの例の6/1~8/2の単価が安い時期の商品が売れ残っているケースです。その場合、「③商品期末棚卸高」は小さく、「④商品売上原価」は大きくなります。その結果、「⑤当期売上高」と「④商品売上原価」との差額である「⑥売上総利益」は小さくなります。

逆に、高い単価で仕入れた商品が売れ残っている(期末棚卸高)とするとします。先ほどの例の、12/1~2/16の単価が安い時期の商品が売れ残っているケースです。その場合、「③商品期末棚卸高」は大きく、「④商品売上原価」は小さくなります。その結果、「⑤当期売上高」と「④商品売上原価」との差額である「⑥売上総利益」は大きくなります。

このように、算定方法の選択によって利益額が異なってくるため、正当な理由無しに変更を許せば、利益操作に悪用される恐れがあるためです。

なお、選択した算定方法は会計方針として注記で開示されます。また、選択した算定方法が変更される場合、会計方針の変更として注記で開示されます。

(3)期末棚卸資産の評価

期末棚卸資産の評価については、棚卸資産が、①通常の販売目的で保有する棚卸資産と②トレーディング目的で保有する棚卸資産とに分けられます。前者には、「原価モデル」が適用されるのに対し、後者には「公正価値モデル」が適用されます。

通常の販売目的で保有する棚卸資産は、取得原価をもって貸借対照表価額とします。そして、期末における正味売却価額が取得原価より下落している場合には、当該正味売却価額をもって貸借対照表価額とします。その差額が、棚卸評価損です。

(4)切り離し法と洗い替え法

期末棚卸資産の帳簿価額を正味売却価額まで切り下げた場合、次期の処理について切り放し法と洗い替え法の2つの方法があります。次期の期首棚卸高についてこれを切り下げ後の評価額のままとするのが切り放し法、その切り下げ前の原価に振り戻すのが洗い替え法です。

いま、t1期首に180円で購入した棚卸資産が、t1期末にその時価が130円に下落したとします。その場合の評価額は130円になります。そして、その棚卸資産がt2期末まで残っていてその時価が160円であるとします。

この場合、切り放し法で評価するとt1期末に切り下げた130円と比較して低い方となるので、130円のままとなります。

洗い替え法では、一旦、評価額を当初の購入価額、すなわち取得原価180円に戻して、それと時価160円のうち、低い方となるので評価額は160円となります。