高齢者向け宅食で急成長! 〜医療・介護系企業分析シリーズ⑦株式会社シルバーライフ〜

サマリー

シルバーライフは高齢者向けの宅食事業を FC 展開する企業。

ローコスト製造とメニューの豊富さを両立し、売上・利益共に堅調。

今後は第2自社工場の成否が鍵となる。

記事の構成:

1.会社概要

- 1_a 歴史

- 1_b 事業内容

- 1_c ビジネスモデル

2.事業の分析

- 2_a 自社分析(売上・利益、KPI)

- 2_b 市場分析

- 2_c 競合と自社ポジションの分析

- 2_d 成功要因の分析

- 2_e 今後の戦略

3.簡易財務分析

4.評価

- 4_a 現状評価 (評価点)

- 4_b 短中期・長期評価

- 4_c 今後取るべき戦略の提案

-------------

1.会社概要

- 1_a 歴史

2007年10月 東京都世田谷区に当社設立(資本金 1 万円)

2009年4月「まごころ弁当」フランチャイズチェーンを開始

2012年6月 高齢者施設等向け食材販売「まごころ食材サービス」を開始

2013年2月 群馬県に自社工場を取得

2014年2月「配食のふれ愛」フランチャイズチェーンを開始

2014年4月 自社工場でのOEM販売を開始

2014年10月 全直営店をフランチャイズ化

2017年10月 東京証券取引所マザーズ市場に株式を上場

2017年10月 群馬県邑楽郡千代田町に赤岩物流センター新設

1_b 事業内容

【食材製造販売事業】高齢者向け配食サービスの FC モデル展開

・高齢者向け配食サービスのFC本部の運営

・ FC加盟店・高齢者施設への調理済み食材の販売

・ 自社工場でのOEM

【チャネル別事業内容】

①【FC 店舗】

(ビジネスモデル)FC 加盟店からロイヤリティと食材代金を回収

全店舗 FC 体制

(主要ブランド)「まごころ弁当」・「配食のふれ愛」

(店舗状況)「まごころ弁当」381 店舗・「配食のふれ愛」245 店舗

(事業内容・特徴)

・高齢者施設への弁当宅配

・高齢者個人宅への弁当宅配と安否確認(配達後、安否確認メールが送信)

②【高齢者施設等】

・自社工場と仕入先工場から仕入れた食材を、老人ホーム、通所介護施設へと販売。本社は FC に対し、配達委託料金を支払う。

③【OEM】

・自社工場にて相手先ブランドで販売される冷凍弁当を製造し卸販売。

1_c ビジネスモデル

2.事業の分析

- 2_a 自社分析(売上・利益、KPI、店舗数推移)

【チャネル別売上構成】FC加盟店 : 高齢者施設 : OEM = 73 : 17 : 10

【FCチャネル売上構成】卸業 : FCロイヤリティー = 90 : 10

【売上高】5年連続増加。16 年度からは、高齢者施設向け食材配達サービスと自社工場によるOEM で販売チャネルも増加し売上高も伸び率も増加した結果となった

【営業利益】5年連続増収。高い営業利益となっている。

続いて、KPI分析

【FC 店舗推移】7年連続増加。全体として FC 増加ペースを維持している。

14年からは、新規ブランドの「配食のふれ愛」の店舗数増加に力を入れたため、「まごころ弁当」の店舗数 は横ばいとなった。

【FC 店舗数分布状況】全国的な FC 展開。地域別の人口比に対し関東・東北が快調、近畿が 遅れ気味の印象。

【快調な FC 展開の理由】当社は 7 年間で店舗数を 388 店増加させている。1週間に 1 店舗 開店している勢いだ。快調な FC 展開の理由は FC オーナーに優しい料金体系。当社は、オ ーナーに対し以下の2種類のプランを用意している

①通常プラン

{加盟金50万+保証金40万+ロイヤリティー10万}+ 売上の5%

②無料プラン

{加盟金 0 円+保証金 0 円+ロイヤリティ 0 円}+会費 3 万/月+通常より高い食材卸価格

当社同様に「高齢者向け配食サービスを FC 展開」で行なっているシニアライフクリエイト (宅配クック 123:ファミマ傘下)の場合、初期費用のみで 670 万必要となり、当社の初期費用の安さが伺える。加えて、当社は各 FC 店舗が調理を行う必要が無く、配送するだけの 簡単な業務であることから、「初期費用の安さ・オペレーションの簡単さ」が当社の新規オ ーナー獲得に対する優位性と言える。

- 2_b 市場分析

「高齢化」というマクロトレンドを背景に堅調に推移。現在2兆円の市場規模。今後も成長すると予想。

2030年には高齢者の4人に1人が一人暮らしの時代。孤立死の数は12年で倍になった。栄養バランスが取れた食事の安定的な提供とそれに伴う安否確認サービスは、孤立死の防止にも効果的といえる。

- 2_c 競合と自社ポジションの分析

当社と事業分野・モデルが類似している上場企業は、ワタミ(7522 東証一部)ファンデリ ー (3137 東証マザーズ)である。

【ワタミについて】

売上高:180 億

営業利益率:4%

宅食拠点数:511

08 年から先発参入し拠点数 511 店舗を誇るものの、収益性の改善目的で規模は縮小傾向。

【ファンデリーについて】

売上高:33 億

営業利益率:23%

主要顧客:生活習慣病患者

企業分析記事: https://note.mu/kaigo_consulting/n/n0402c1804e94

当社が高齢者施設・自炊困難な高齢者を主要顧客とするのに対し、

ファンデリーは 60 代か ら 70 代の高齢者を主要顧客としている。

若干当社とは、顧客セグメントが異なる

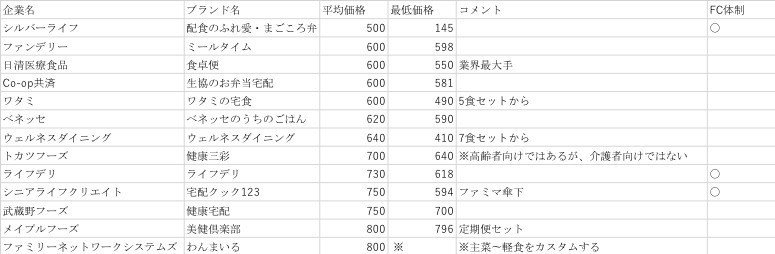

次に、当社の価格優位性について、新規参入が相次いでいるため、価格競争が年々 厳しくなっている。同業他社 13 社との価格比較は以下の通り。

当社が一番安い価格帯。これが実現出来た理由は2つあると考えられる。

①規模の経済が効き、単位あたり調達コストの削減

②物流センターを保有し食品の保管が可能であるため、物流コストを削減可能

また、他社 13 社と比較しても FC 体制をとる企業は 3 社のみ。ライフデリとシニア ライフクリエイト(ファミマ傘下)の売上高はそれぞれ、17億、93億。

- 2_d 成功要因の分析

当社成功の要因は以下の 3 点と考えられる。

①価格優位性

②各FC 店舗による地場の繋がり

③代表者の新規 FC オーナー獲得力

①当社のビジネスモデルは、高齢者向けに弁当を安く宅配すること。低価格実現のために、スケールを効かせた調達コスト削減と、自社工場・倉庫による製造・保管・物流コストを削減しているのではないか。

②更に「各 FC 店舗による地場の繋がり」が重要。高齢者のリピート受注獲得には、日々顔を出し配送し話を聞くことが必要だと考えられ、地元住民との繋がりが、各 FC 店舗の売上向上には必要。

③そして、②を実現するためには、FC ビジネスの魅力を伝え、口説く力がコアケイパビリティとして重要であり、当社の代表者はこの力が優れているのではないか。ベンチャー・リンク出身という経歴からもそう推測しうる。

また、他社が当社のビジネスモデルを真似しづらい理由としては、上記②及び③によるところが大きいのではないか。

- 2_e 今後の戦略

【業界のプライスリーダーへ】

当社を取り巻く経営環境は食材費・人件費の高騰で厳しくなりつつある。IR によればそのような環境でも価格優位性を維持するために、スケールメリットを活かし、人件費比率 の高騰を抑制する方針。具体的には、20年から関東工場の4倍の製造能力を持つ第2自社工場を稼働させるとのこと。

3.簡易財務分析

4.評価

- 4_a 現状評価 ○

売上・利益共に堅調。評価点は以下の通り。

①成長市場

②ローコストとメニューの豊富さの両立

③FC モデルの快調な店舗展開

④フランチャイジーによる地域密着型の営業体制

- 4_a 短中期・長期評価 △

短中期的には売上・利益共に堅調推移すると考えられる。

一方で、長期的には、弁当系 FC チェーンによる高齢者ビジネスへの参入は脅威になる可能性がある。

例えば、プレナス(ほっともっと)は、全国で 2750 店舗を展開。このような店舗数及びFCに開拓力を持った企業が高齢者向け宅食ビジネスに参入した場合、当社の一番の脅威になると考えられる。仮にこのような状況が起こった場合、当社への受注数が減少、成長戦略の中核を担う第2自社工場の稼働率が低下し、業績が悪化するリスクがあるのではないか。

- 4_c 今後取るべき戦略の提案

①FC展開の拡大

当社は、FC 店舗数が売上に直結するビジネスモデル。今後も新規 FC 経営オーナーの獲得に力を入れるべき。そのためには、FC オーナー獲得力の組織化・仕組み化は必須。

②高齢者施設の開拓

現在、高齢者施設の食事提供に関して、管理者不足・業務負担・介護報酬の減額より、外部委託の需要が高まっている。高齢者施設の新規開拓にも力を入れるべき。

----------------------------------------------------------------------

いいなと思ったら応援しよう!