〜医療・介護系企業分析シリーズ⑥〜株式会社ファンデリー

サマリー

ファンデリーは「通信販売による健康食の宅配」を主軸とする企業。

現在、売上・利益共に堅調に推移。 成長鈍化しており、SPA化だけでは今後の成長は厳しい印象がある。

今後は、「新規顧客層獲得のマーケ手法開発」と「ライトユーザーのヘビーユーザー化」がポイント

記事の構成:

1.会社概要

- 1_a 歴史

- 1_b 事業内容

2.事業の分析

- 2_a 自社分析(売上・利益、KPI)

- 2_b 市場分析

- 2_c 競合と自社ポジションの分析

- 2_d 今後の戦略

3.簡易財務分析

4.評価

- 4_a 現状に対する評価

- 4_b 将来に対する評価

- 4_c 今後取るべき戦略の提案

----------------------------------------------------------------------------

1.会社概要

1_a 歴史

2000年、設立

2001年、栄養士による宅配サービス「カウンセリングデリバリー」・食材宅配サービス「こだわり便」を開始。以後、フードデリバリー事業で成長

2005年、健康食通販サイト『ミールタイム』を開設

2008年、管理栄養士・栄養士コミュニティサイト『Foodish』を開設

2011年、カウンセリングデリバリー事業の展開を目的に当社100%子会社株式会社カウンセリングデリバリーを設立

2014年、株式会社カウンセリングデリバリーを吸収合併

2015年、東京証券取引所マザーズ市場に当社株式を上場

1_b 事業内容

【MFD (メディカルフードデリバリー) 事業】

<事業内容> 通信販売による健康食宅配

<主要顧客> 生活習慣病患者

<主要顧客年齢層> 60~70代

<強み>

顧客1人ひとりに管理栄養士が電話でヒヤリング、疾患状況を把握、

最適なメニューを提案し、継続的な食事改善を可能にする

<マーケティング方法>

全国の医療機関にカタログを設置(=紹介ネットワーク)

【マーケティング事業】

<事業内容>

カタログ誌面の広告枠販売、サンプリング等の業務の受託、

栄養士コミュニティーサイトfoodishの運営(登録者数4.5万人)など

2.事業の分析

2_a 自社分析(売上・利益、KPI、紹介ネットワーク推移)

まずは、売上、営業利益について

【売上構成比】9(MFD事業):1(マーケティング事業)

【売上高】

4年連続増収。しかし、伸び率は低下。原因としては、紹介ネットワークを内科ルート以外に拡大したところ、カタログを設置することが可能な医療機関数自体は増加したものの、想定よりも受注を獲得出来なかったと考えられる。

【営業利益】4年連続増収

続いて、KPI分析。

4年間で40%の顧客数増加、一人当たりの売上高も若干上昇。

紹介ネットワークの拡大が牽引していると考えられる。

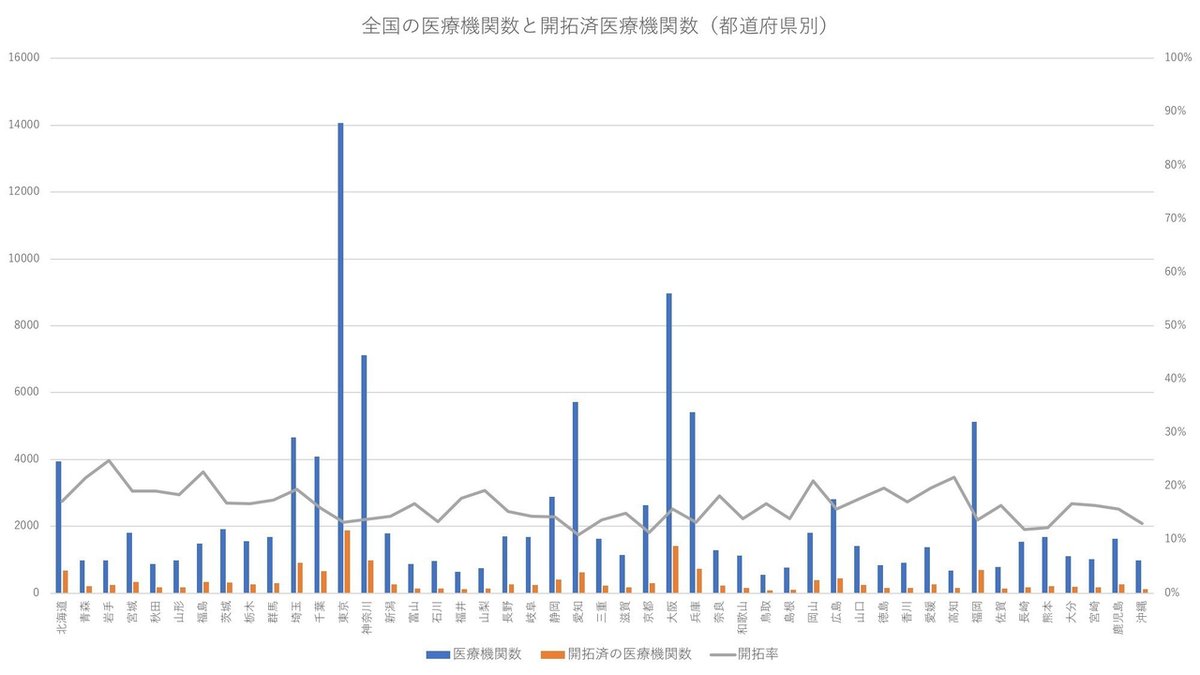

当社は、医療機関や調剤薬局にカタログを設置するマーケティング手法(紹介ネットワーク)で新規顧客の獲得を行なっている。現在、1.3万箇所の医療機関・0.4万箇所の調剤薬局でカタログを設置済み。医療施設・調剤薬局にカタログを設置できるというのは、他社には真似できない強みであり、マーケティング事業の安定的な収益に繋がっていると考えられる。

病院・診療所の開拓ポテンシャルで言えば、開拓率は10~20%程度であり、まだまだ開拓余地はあると考えられる。

また、規模別に見ても、一般病院(20床以上)・一般診療所(20床以下)ともに、バランスよく開拓してきた印象。

地域別に見ても、各都道府県15 〜 20%の開拓率で、バランスよく開拓している印象。

2_b 市場分析

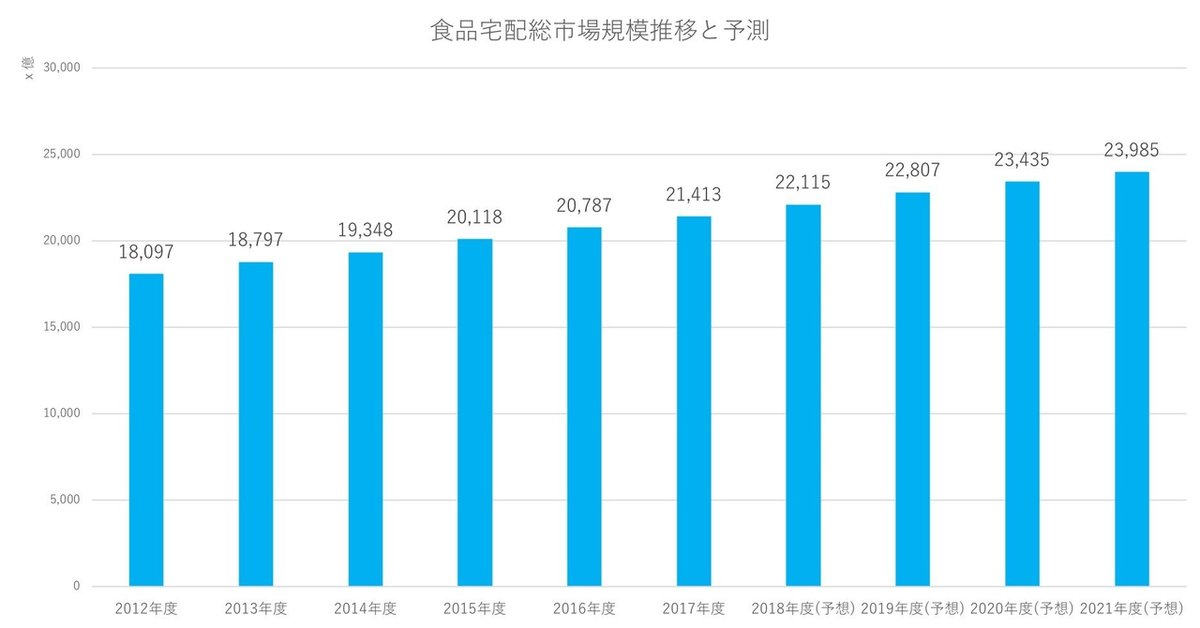

食品宅配市場は、「高齢化」というマクロトレンドも背景に堅調に推移。

現在、2兆円の市場規模。今後も成長すると予想

主要顧客である、生活習慣病患者は2007年を境にして減少傾向にある。

が、規模としては2,000万人規模であり、まだまだホワイトスペースは存在すると考えられる。

2_c競合と自社ポジション

配食市場へのプレイヤーは大きく4つのカテゴリー。

高齢者向けの専業だけでなく、小売・外食プレイヤーからもプレイヤーが参入しており、競争が激化している

2_d 今後の戦略

【will2022:売上目標100億円、営業利益20億】という中期計画を発表。

今後は、SPA(製造小売業)モデルへの転換に注力する模様。現在は、MFD事業の製造工程を外部委託(トオカツフーズ・アサヒケータリング)しており、原価率を下げる意図だと想定される。当社初となる自社工場は19年度から稼働される模様。

3.簡易財務分析

【自己資本比率】 85.2%

【流動比率】 825%

【有利子負債】無し

現金及び貯金合計21億に対し、負債合計が4億弱。

成長へ向けた事業投資が可能な状態といえる。

4.評価

4_a 現状に対する評価

事業は安定的に成長しているものの、成長鈍化しており、市場成長のスピードには劣後しつつあるのでは無いかと思われる。

医療機関開拓の伸びしろも大きいが、開拓後の受注に繋げられていない印象があるのが懸念点。他の顧客開拓方法を確立する方法を考える必要があるのでは無いか。

4_b 将来に対する評価

【市場リスク】小さい

成長市場。生活習慣病患者のホワイトスペースもまだまだ存在

【競争リスク】大きい

新規参入の増加と競争激化が予想。

既に、医療機関開拓からの受注獲得が難しくなっている傾向が読み取れ、より苦戦していくのでは無いか

【自社リスク】中程度

顧客数増加に伴い栄養士が必要になる。人件費の増加が懸念。

栄養士人数を増やさないような業務効率化・システム化が必要

4_c 今後取るべき戦略の提案

①新規顧客層獲得のマーケ手法開発

主要顧客層である生活習慣病患者は減少傾向。主要顧客を生活習慣病患者から「健康・予防に関心のある者」へのシフトが必須となる。伴って、新たなマーケティング手法の獲得(健康に関心がある40〜50代は働いていて、医療機関に来る機会が少ないため)が必要となる。

②ライトユーザーのヘビーユーザー化

現在、購入者全体のわずか3%の定期購入者が、MFD売上の57%を占めている。ライトユーザーのうち1%でも定期購入者へと積極的に移行させることが出来れば、5億の売上拡大が期待できる。定期購入会員への積極的移行は売上拡大への鍵といえる

----------------------------------------------------------------------

いいなと思ったら応援しよう!