第22回 内部留保に課税せよ?

0.前書き

主に共産と屋れいわ支持者の一部ではあるが、未だに内部留保に課税せよと言うのが後を絶たない。どういう思考回路をしてるのか定かではないが、まぁこんなところ(↓)だろう。

『大企業は設備投資もせずこの30年従業員給与は一切上げず、法人税も払わず消費税も支払わず。それどころか輸出還付金を貰って逆に大儲け。社長室の金庫には沢山の現金が山積みされてる。そんな不公平があるか?そうだ、内部留保に課税すればいいんだ(アッタマイイー)!トヨタなんて5兆円も儲かってるから多少払って貰っても大丈夫だろう。これが経済学的に言う所得の再配分だな。』

企業の決算書も読んだことがないことは想像に難くないし、陰謀論者と同じでいくらヒト様から言われても全く事実に対して紳士的に向き合うことがなく、「金庫室に山積み現金」のイメージから脱却できない。そこで今回はとある上場企業の決算書をコンパクトにして内部留保に課税するというのが如何に馬鹿げてるかを説明する。なお、巷間言われてるように法人税との二重課税であることは他の方々がご活躍されてるので省略する。

1.内部留保ってドレですか?

この貸借対照表(Balance sheetと言う)はとあるA上場企業の24年3月期の決算書をコンパクトにまとめてある。さて、ソコのあなた。アナタが課税したい内部留保っておいくらですか?って聞かれても分からんでしょ?

実はこの情報だけでは誰にも分らない。ワザとそう表記してる。中には「投資その他資産」を『”その他”ってことは本業に関係ない無駄な貯えだから従業員に還元せよ』と言う斜め上から矢を放つ豪の者がいるかも知れないが。一般的には内部留保とは企業がその年度の決算において稼いだ利益で、(税や配当金で)外部流出したものを除いて社内にストックされたものと考えられている。これに近い概念を「利益剰余金」と言う。利益剰余金は純資産の部を構成する一部(上図では株主資本合計に隠れてる)で、重要なことは実はこれが主な配当の原資になることは覚えておいた方がいい(”配当可能額”でググって下さい)。

2.決算書の簡単な読み方

ここで躓いては困るので、総資産とはアナタの財布に入ってるお金の総額(10万円とする)をイメージして欲しい。そのうち親から借りた8万円が負債の部、正真正銘自分の持ち分2万円が資本の部である。

では企業の決算を左から順に見て行く。

・売上から色んなコストを引いて最終利益(当期純利益)が算出される

・その利益は紛れもなく企業のモノだから資本の部(純資産の部)に入る

・貸借対照表は左右の数字が合致していなくてはならないので、恐らく期間中に利益相当額が何らかの資産に消えてるはず

1年間の利益をどうやって稼いだかを示すのが損益計算書(Plofit and Loss Statement)といい、その後に会社がどのような資産状態であるかを示すのが貸借対照表(たいしゃくたいしょうひょう)である。こうして企業はその資産規模を膨らまして行く。この成長原資に課税せよと言うのは企業の成長を阻むもので稀に国会議員らも内部留保課税を声高に叫ぶのはどうかしてる。特にバブル崩壊後は自己資本(利益の積み上げ+負債の返済)の回復が急務だった。今でも借金経営で財務レバレッジを利かせてROEを上げると言う経営戦略は進んでるとは言い難い。これはこれほどの低金利でも国内の新規投資先がないという実情があるのは確かだが。結果、本来は企業は資金余剰媒体であるにも拘わらず日本では家計がプラス、企業もプラス、政府だけが借金してると言う状態が続いている。

なお、よく賃借(チンシャク)対照表という謎の決算書が出てくることがあり、自ら経営者だと名乗るのがいるので要注意である。当たり前だが変換ミスではない。

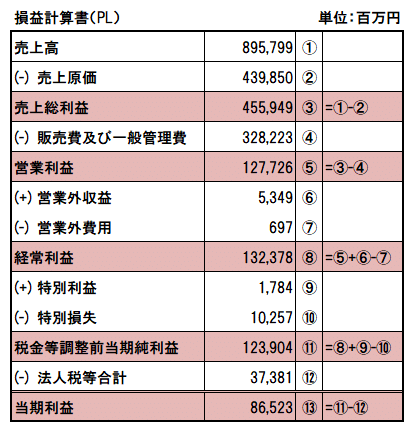

3.利益はどこへ消えたか?

それではA社の損益決算書(PL)を見てみよう。売上高が8,958億円、営業利益が1,277億円、純利益が865億円の会社である。この辺のヨカタについてはまた別の機会に。ここで注意だがこの純利益は「お金が増えた」という意味ではない。あくまで利益とは会計上の概念である。

例を示す。本業に関係ない一期限りの事象である土地の売却益は「特別利益」に計上される。例えば昔1億円で買った事業用不動産を1.5億円で売却したら0.5億円の特別利益が発生するが、前期末よりも現金は1.5億円増えている。このA社が全て現金決済をしてもこのような勘定科目があるので、いくら現金が増えたかは損益計算書からは把握できない。

ともあれこの当期純利益865億円は貸借対照表の純資産の部へ計上され、総資産はその分だけ増える。これを毎期毎期繰り返し会社規模は大きくなっていく。企業が大きくなれば信用力も上がり、銀行からの借り入れもしやすくなるし、もしコロナのような突然の危機にも自己資金が十分にあれば何とか耐えられるし、大きな設備投資も出来るから売り上げも伸びやすくなるし、会社の看板がアチコチに立てられれば優秀な人材も採用しやすくなるし、規模も大きくなれば納税額も増加し社会貢献も出来る。稀に法人税を払いたくないから期末に従業員へ一時金を支払って利益を圧縮すると言うような経営者もいるが、だからいつまで経っても中小零細企業なのだ。

4.利益から資本へ

次に当期純利益856億円が資本の部へ参入される過程を追っていく。決算書には『株主資本変動計算書』というのが後ろの方に付いてる。

これを見ると当期純利益の865億円が『利益剰余金』として株主資本に計上されているのが分かる。先に述べたように配当金の支払いはこの利益剰余金から分配されているのも分かるだろう。A社の純資産はこうして前期の805,713百万円から当期の875,513百万円へ増加し、資本(自分のお金)が強化されているということになる(+698億円)。ここでも注意だが決して”お金が”増えた訳ではない。あくまで会計上のハナシである。

5.現金の流れ

では実際に現金の流れを追っていく、内部留保に課税するのなら現金が残ってないと支払おうとも払えないのだから。ここで登場するのがキャッシュフロー計算書で決算資料ではだいたい3番目に出て来る。

会計上の利益には現金の移動を伴わない勘定科目が含まれているため、それを除いていつもニコニコ現金決済会社風に仕立て上げたらどうなるかという計算書である。この最たる例は減価償却費であろう。費用計上(決算上マイナス)されるが別にお金が減るわけではないので、当期純利益からその分を組み戻すということが営業活動のキャッシュフローで確認することが出来る。その他、投資活動や財務活動では何にお金をいくら使ったのか(現金が出て行った)の詳細が記載されている。こうして当期末の現金同等物の期末残高を見ると、実は前期よりも78億円減っている(儲かってるのに?)。

もう一度BSを見てみると、右側の株主資本が増えると同時に左側の資産サイドも増えなければ左右が釣り合わない。つまり、A社は期中に既に企業活動の過程で現金を払って何らかの資産を取得しているのである。この表は左側の資産をどうのような経路で調達したかという意味でもある。その企業活動の結果を損益と言う概念で1年間まとめたものを利益剰余金として表記しているに過ぎない。だからオーバーに言うと現金はもう残ってないのである。

6.内部留保課税導入後の世界

仮に内部留保課税が導入されたらどうなるか?新しい投資をした場合、期末に現金が残らず税金が払えない。つまり、借り入れを増やさなければならないことが予想されるため、企業は設備投資に消極的になることが予想される。内部留保課税派はいつも言ってる。「企業は投資をしないし給料もあげないで株主の報ばかり向いてる」と。しかし導入されれば本当に設備投資を控える企業が出て来る。現金残高を無視すれば3月末決算企業がその前後に一斉に資金の借り入れに走る。金利が上がることが季節要因になるため、この時期に住宅ローンを組む人は激減する。実は3月までに新居に入居して子供の新しい学期を迎えると言う意向が強いため、3月は住宅ローンの書き入れ時である。それをシュリンクさせてしまう。

また利益剰余金の元である当期利益を削減しようとする動きが活発化すれば、それは株価の下落につながる。株価は全く投資経験がないとどうでもいいように思ってる人もいるが、当期利益水準(≒EPS)はただでさえ相対的に低い。ROE(株主資本利益率)で日米比較をすれば日本は米国の半分くらいである。これに内部留保課税は拍車をかける。海外投資家は日本への投資を控え、円安が進み輸入物価上昇を通じてインフレが促進すると言うケースも考えられる。ついでに株価が上がる/下がるは実質経済に関係ないと勘違いしてるのがたまにいるが、株式で運用してるGPIFや企業がアナタのために運用してる確定給付型年金の年金資産は内部留保課税の導入で減るのだ。

<終わりに>

金持ちへのルサンチマンはワタシの若い頃は決して貧乏人は口にしなかった。それは恥であるという認識があったからだ。現実に金持ちを貶めても貧乏人は豊かにならない。この内部留保課税は経済への理解が浅いと言うことだけでなく、日本人の規律が崩れてると言う気がしてならない。金持ちからゼニを取れ!それでもアナタはピラミッドの最下層にいる。決算書も読めないのだから。因みにこのA企業は9843ニトリです。

今回は以上です。