優待でも人気な(8136)サンリオの株価分析! 今後の見通しは? 銘柄リサーチPart.4

閲覧ありがとうございます。

株まとめ@元証券マンと言います。

初めての方は、こちらの自己紹介記事をぜひご覧下さい。

これまでの株価分析記事の一覧はこちらです。

普段は割安株中心に、銘柄分析記事を連載形式で投稿しています。

今回の記事では趣向を変えて、投資先というより1企業として大好きな、(8136)サンリオ について、詳細を見ていきたいと思います。

以前記事を書いたオリエンタルランドと並ぶくらいとても思い入れのある企業なので、ぜひ最後まで読んで頂けると嬉しいです!

オリエンタルランドの記事はこちらです↓

①サンリオ ってどんな会社なの?

サンリオは、卸売業セグメントに分類される企業で、ハローキティやポムポムプリン、シナモロールなどのキャラクターの企画・制作・グッズ販売などを行っています。

また、東京のサンリオピューロランドなど、テーマパークの運営もしております。

海外でもグッズは販売されており、サンリオはロイヤリティー収入を得ています。

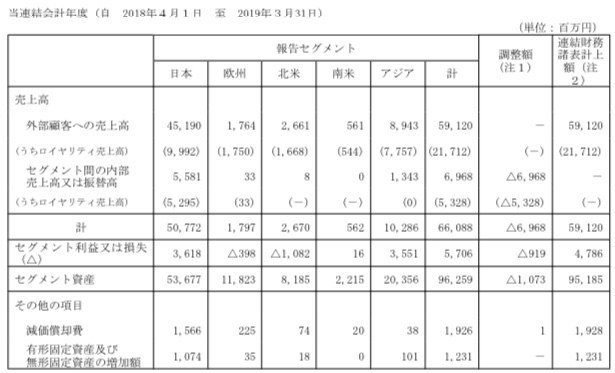

サンリオの収益事業は、以下の5つのセグメントに分かれています。

上から重要度が高い順に並べています。

※各%は、全社合計に占める割合

(1)日本事業

売上比率:76.4% 利益比率:63.5%

※「ソーシャル・コミュニケーション・ギフト商 品」の企画・販売、商品化権の許諾・管理、テーマパークの運営、ロボットの販売・賃貸、自動車等の賃貸、損害保険代理業務

(2)アジア事業

売上比率:15.1% 利益比率:62.2%

※「ソーシャル・コミュニケーション・ギフト商品」の企画・販売、商品化権の許諾・管理

(3)欧州事業

売上比率:3.0% 利益比率:▲7.0%

※「ソーシャル・コミュニケーション・ギフト商品」の企画・販売、商品化権の許諾・管理、資金貸付

(4)北米事業

売上比率:4.5% 利益比率:▲19.0%

※「ソーシャル・コミュニケーション・ギフト商品」の企画・販売、商品化権の許諾・管理

(5)南米事業

売上比率:1.0% 利益比率:0.3%

※「ソーシャル・コミュニケーション・ギフト商品」の企画・販売、商品化権の許諾・管理

国(エリア)別に、5つの事業セグメントに分かれています。

商材ではなく地域でセグメントが分かれているのはちょっと珍しいですね。

構成比では、売上の80%近くを日本国内が占めていますが、利益自体は(1)日本と(2)アジアの2セグメントが半々で2本柱となっています。

日本国内は、サンリオピューロランドの収益が寄与しているため、売上規模こそ大きいですが、その分利益率は7%となっています。

一方で、アジアセグメントでは、売上規模は日本の1/5程度ですが、純粋なキャラクターロイヤリティービジネスのみなので、利益率は34%と非常に高くなっています。

②サンリオの規模ってどのくらい?

それでは次に、サンリオの定量情報を見ていきましょう。

●時価総額:1,914億円 ※2019年12月30日終値

●売上:591億円 ※2019年3月期

●営業利益:47億円(営業利益率 8.0%) ※同上

●当期純利益:38億円(最終利益率 6.4%) ※同上

●連結従業員数:全社合計 1,310人 ※2019年3月末

卸売業の営業利益率はおおよそ1%強と言われており、サンリオは卸売業の中では非常に利益率が高いと言えます。

ただ、いくら利益率が高いと言っても、営業利益の実に40倍もの時価総額というのはなかなか衝撃です。

ではなぜ、サンリオの株はここまで買われるのでしょうか?

続いて業績・配当の推移を見ていきます。

③サンリオの業績と配当金の推移は?

直近4年の実績及び今後の見込みは以下のようになっております。

一株利益・配当ともに右肩下がりで苦しい推移となっていますね。

以下は月足チャートになります。

業績推移が右肩下がりの割には、株価は横ばいを維持しています。

サンリオ自体が固有のファンのいる会社なので、資産株として個人が保有しており、株価が下がりにくいという特徴があります。

また、株主優待が充実しているため、優待まで含めた利回りは非常に高くなります。

実際、僕が証券マンだった時のお客様で、優待券(パーク入場券)目的で、値動きを気にせず保有し続ける方もいらっしゃいました。

ちなみに、2019年12月30日終値ベースで、サンリオの各種指標は以下のようになっています。

⚫︎PER:79.2倍 ※東証一部 同セクター平均 13.2倍(2019年11月末)

⚫︎PBR:7.07倍 ※東証一部 同セクター平均 0.9倍(同上)

⚫︎配当利回り:1.62%

キャラクタービジネスなのでそもそも卸売業で良いのかという疑問はありますが、サンリオは卸売業平均に比べてもPER、PBRともにかなり高いですね。

普段は割安株の分析記事をメインに行っているので、サンリオの指標はとんでもなく割高に見えます笑

ただ、100株だけを購入した場合の優待まで含めた利回りは、11.8%(配当金3,500円+優待券1,000円×2+ピューロランド入場券3,300円×6)にもなり、ここだけみるとむしろ非常に割安な銘柄と言えるでしょう。

次は、リスクについて見ていきます。

④サンリオのリスクは?

サンリオのリスクについて見ていきましょう。

まずテーマパーク運営という点ではオリエンタルランドと被っていますので、同様のリスクがあると考えられます。

オリエンタルランドの時に挙げたリスクは以下の3つになります。

(1)ブランド価値の低下リスク

(2)オペレーションに関するリスク ※製品の不具合など

(3)外部環境によるリスク ※災害、テロなど

これらのリスクはサンリオにも同様にありますが、サンリオピューロランドは子供向けのアトラクションしかない屋内テーマパークなので、事故などのリスクは低く、また天候により客足が遠のくリスクも限定的と考えられます。

サンリオの決算情報から見る本質的なリスクは以下の2点になります。

(4)新キャラクターが不発に終わるリスク

サンリオは自社でオリジナルキャラクターを生み出すことでブランディングを行っているので、自社開発のキャラクターが不調に終わると売り上げが伸び悩みます。

当然百発百中で人気キャラクターを生み出すことは難しく、また、サンエックス(株)のリラックマやすみっこぐらしのような競合キャラクターの登場により、売り上げが低下するリスクもあります。

(5)海外経済の低下リスク

サンリオの利益の半分はアジアでの売り上げのため、中国を中心としたアジア経済の影響を非常に受けます。

実際に、中国の景気停滞や香港デモの影響などで海外売り上げが予想より減少するため、2019年10月31日において、2020.3月期の業績予想を下方修正しています。

完全な外部要因であるためどうすることもできませんが、これは大きなリスクと言えます。

⑤サンリオは今買うべきか否か?

以上、サンリオについて見てきました。

サンリオを今買うべきか否かについてですが、まず1つの事実としてPER 79.2倍、PBR 7.07倍というのは合理的に考えると高すぎます。

その上で業績が右肩下がり中ともなると、そうそう買える銘柄ではありません。

ただ、それでもなお、僕はこの企業を心からオススメしたいと思っています。

オリエンタルランドの分析記事でも同様なことを言っていますが、やはりサンリオには、エンタメとしてもビジネスとしても理屈を超えた大きな夢を感じます。

サンリオの企業理念は以下のように掲げられています。

Small Gift Big Smile

ほんの小さな贈り物が大きな友情を育てます

僕自身もキティちゃんやポムポムプリン、シナモンなどのサンリオキャラクターが好きでグッズをたくさん持っていますし、ピューロランド にも定期的に遊びに行っています。

ビジネス的な観点からすると、その利益率の高さや株価の堅調さなどが目立ちますが、それはあくまで1つの結果に過ぎません。

サンリオの提供するキャラクターやエンターテイメントが人々から本当の意味で支持されているからこそ、業績の低調さがあっても株価は堅調に推移しているのです。

⑥まとめ

今回の記事ではサンリオについて見てきました。

財務数値も色々見てきましたが、ビジネスや投資云々以前に、この会社の理念やエンタメ性が大好きなので、応援するという意味で株を保有したいと考えています。

もちろん好きというだけで銘柄を選んでばかりいると、手痛く損してしまうことも大いにあり得ますので、資金管理だけは慎重に行うことをお勧めいたします。

皆様が儲かる儲からないだけではなく、心から支えたいと思える投資先を見つけられることを祈っております。

本記事の内容がよかったら、これまでの記事もぜひご覧ください。

❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎

ここまで読んで頂きありがとうございます。

わかりやすく読みやすい文章を心がけて、自分にとっても皆様にとっても投資判断の一助になるように、日々情報発信をしていきたいと思っています。

良かったらいいねやコメント、フォローなど頂けると嬉しいです。

今後とも宜しくお願い致します。

#株式投資 #株 #投資 #資産運用 #株価分析 #企業分析 #キティー #サンリオ #ビジネス # #わたしが応援する会社