コロナウイルスの影響で大幅下落! (9603)HIS(エイチアイエス)の株価分析! 〜銘柄リサーチPart.22〜

閲覧ありがとうございます。

株まとめ@元証券マンと言います。

Twitterでは注目している銘柄や投資方針について毎日投稿しておりますので、よろしければフォローください❗️

初めての方は、こちらの自己紹介記事をぜひご覧下さい。

これまでの株価分析記事の一覧はこちらです。

普段は割安株中心に、銘柄分析記事を連載形式で投稿しています。

今回の記事では趣向を変えて、各種投資指標は決して割安とは言えないものの、個人的に注目している、(9603)HISについて詳細を見ていきたいと思います。

①HISってどんな会社なの?

HISはサービス業セクターに属する銘柄で、国内の大手旅行会社です。

旅行事業がメインではありますが、ハウステンボスの運営やホテルの経営など、旅行以外の分野にも参入しています。

東証の区分では、ちょっと意外ですが「旅行業」というセクターが存在しないため、サービス業に無理やり含められています。笑

(ちなみにサービス業セクターの時価総額上位3社はリクルートHD、オリエンタルランド、日本郵政とかなりバラバラな企業群となっています)

HISの収益事業は、以下の5つのセグメントに分かれています。

※各%は、全社合計に占める割合

(1)旅行事業

売上比率:89.1% 利益比率:67.6%

※旅行事業(海外旅行及び国内旅行)及びその付帯事業

(2)ハウステンボスグループ

売上比率:3.3% 利益比率:25.0%

※長崎県佐世保市及び愛知県蒲郡市においてテーマパークの所有及び運営

(3)ホテル事業

売上比率:1.5% 利益比率:▲1.1%

※日本、台湾、アメリカ及びインドネシア等においてホテル事業及びその付帯事業

(4)九州産交グループ

売上比率:2.7% 利益比率:0.8%

※九州産業交通ホールディングス株式会社を持株会社とする事業であり、自動車運送事業、不動産賃貸業等

(5)エネルギー事業

売上比率:2.5% 利益比率:4.8%

※電力小売事業、再生可能エネルギー等新規電源の開発及びその付帯事業

(6)その他

売上比率:0.9% 利益比率:2.9%

※エイチ・エス損害保険株式会社は、海外旅行保険を中心とした損害保険業務を行っております。 株式会社エス・ワイ・エスは、客室予約システムの開発・運営及びその付帯事業

※海外売上比率は17%

売上でみると(1)旅行事業が全社の90%ほどを占めていますが、利益ではおよそ67%程度で、(2)ハウステンボス事業が圧倒的な利益率で全社利益の25%を生み出しています。

ハウステンボス事業の利益率は18%で、逆に旅行事業は1.9%と10倍ほどの差がありますね。笑

ちなみに、HISの海外旅行取扱額は4,500億円ほどで、HISの推計によると主要旅行業者の海外旅行取扱額に占めるHISのシェアは、前期に続き2年連続で2割を超えているとのことです。

②HISの規模ってどのくらい?

それでは次に、HISの定量情報を見ていきましょう。

●時価総額:1,745億円 ※2020年1月27日終値

●売上:8,085億円 ※2019年10月期

●営業利益:175億円(営業利益率 2.2%) ※同上

●当期純利益:122億円(最終利益率 1.5%) ※同上

●連結従業員数:全社合計 15,206人 ※2019年10月末

営業利益率が2.2%とかなり低い水準ですね。

売上の90%を稼ぐ旅行事業の利益率が1.9%なので、すぐに改善させるのはなかなか難しいかもしれません。

続いて、HISの業績・配当の推移を見ていきましょう。

③HISの業績と配当金の推移は?

直近4年の実績及び今後の見込みは以下のようになっております。

売上や配当は右肩上がりですが、一株利益はほぼ横ばいとなっていますね。

ちなみに、2019.10月期の売上高は8,085億円で、過去最高を更新しています。

売上が好調な一方で、利益は前期より下回っています。

円高基調による為替差損9億円に加え、ハウステンボスグループ(HTB)における7億円の資産評価損等で営業外費用が16億円増加するなどした結果、経常利益は前期より24億1000万円減少することになった

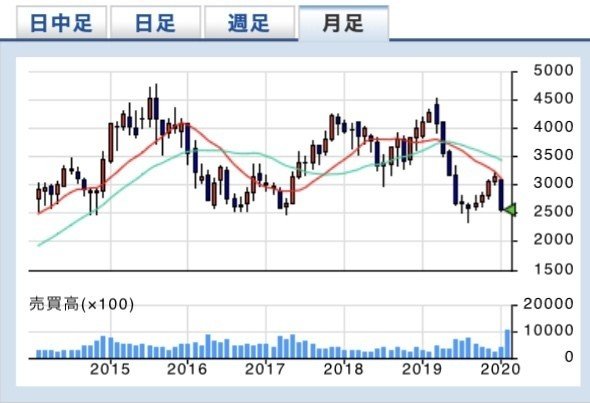

以下は月足チャートになります。

2,500〜4,500円を中心としたレンジ相場となっていますね。

2020年1月27日終値では2,548円と、レンジの底値付近につけていますね。

2,500円を割ってしまうと一気に下落トレンドとなるかもしれません。

2020年1月27日終値ベースで、HISの各種指標は以下のようになっています。

⚫︎PER:13.2倍 ※東証一部 同セクター平均 24.0倍(2019年12月末)

⚫︎PBR:1.51倍 ※東証一部 同セクター平均 2.3倍(同上)

⚫︎配当利回り:1.29%

PERとPBRともにセクター平均よりもかなり低いですね。

ただ、そもそもサービス業セクター自体が、リクルートやオリエンタルランドなど非常にPERが高い銘柄を含んだセクターとなっているため、あまり平均と比べない方がいいと思います。

また、それでも2019.12月末時点の東証一部平均のPERが17.8倍なので、その点では若干割安と言えます。

次は、HISのリスクについて見ていきます。

④HISのリスクは?

それではHISのリスクについて見ていきます。

HISのリスクは大きく2点だと考えます。

(1)自然災害リスク

具体的には、台風、津波、地震などの自然災害、感染症の流行、航空事故、テロ、戦争などが挙げられます。

これらはHISのIR資料にも記載されている内容ですが、まさに本日2020年1月27日おいて、中国のコロナウイルス問題によって、HISの株価は▲6.76%と大幅に下落しました。

このような感染症については、専門性が必要なため今後の見通しが予想しにくく、どこまで下がるのか、どのタイミングで反転するのかが非常に予測しづらい状況となっています。

オリエンタルランドのような不特定多数の人間が多く訪れるようなビジネスでも同様のリスクがありますが、旅行関連銘柄においても注意が必要だと考えます。

(2)景気後退による可処分所得減少リスク

これはHISに限った話ではありませんが、国内の景気が低迷し、サラリーマン等の所得が減少した場合、家計において真っ先に削減される費用が旅行代だと考えます。

長期的な景気後退が訪れた場合、HISのような旅行銘柄の株価が戻ってくるのは時間がかかると思われます。

⑤HISは今買うべきか否か?

以上、HISについて見てきました。

足元ではコロナウイルスの影響で大幅下落となっていますが、個人的にはやや過剰反応であり、業績及び配当推移の堅調さを見ると、投資対象になり得る銘柄だと考えます。

ただし、下落途中に拾うのは危険なので、数日は株価の推移を見守った方がいいかもしれません。

また、2,500円を割るような動きになれば、下落トレンドとなる可能性がありますので、慎重に判断したほうがいいでしょう。

⑥まとめ

今回の記事ではHISについて見てきました。

コロナウイルスによる下落がやや過剰のように思われるので、現在の株価では、十分投資対象となり得るとは考えます。

ただし、今後さらに下がって下落トレンドに入るようであれば、もうしばらく見守った方がいいでしょう。

次回の記事もよろしくお願いします。

本記事の内容がよかったら、これまでの記事もぜひご覧ください。

❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎

ここまで読んで頂きありがとうございます。

わかりやすく読みやすい文章を心がけて、自分にとって思慕も皆様にとっても投資判断の一助になるように、日々情報発信をしていきたいと思っています。

良かったらいいねやコメント、フォローなど頂けると嬉しいです。

今後とも宜しくお願い致します。

#株式投資 #株 #投資 #資産運用 #株価分析 #企業分析 #HIS #エイチアイエス #エイチ・アイ・エス #ビジネス #わたしが応援する会社