時価総額10兆円突破、(6758)ソニーの株価分析! 今後の見通しは? 〜銘柄リサーチPart.14〜

閲覧ありがとうございます。

株まとめ@元証券マンと言います。

初めての方は、こちらの自己紹介記事をぜひご覧下さい。

これまでの株価分析記事の一覧はこちらです。

普段は割安株中心に、銘柄分析記事を連載形式で投稿しています。

今回の記事では趣向を変えて、各種投資指標は決して割安とは言えないものの、個人的に注目している(6758)ソニーについて、詳細を見ていきたいと思います。

①ソニーってどんな会社なの?

ソニーは電気機器セクターに属する企業で、国内外で圧倒的ブランド力を持つ説明不要の大企業です。笑

プレイステーションやソニーミュージックエンターテイメントなどのエンタメビジネスはもちろんのこと、金融事業ではソニー生命やソニー損保はCMでも馴染み深いですね。

ソニー自体を知らない方はいないと思いますのでさっそくセグメント情報を見ていきましょう。

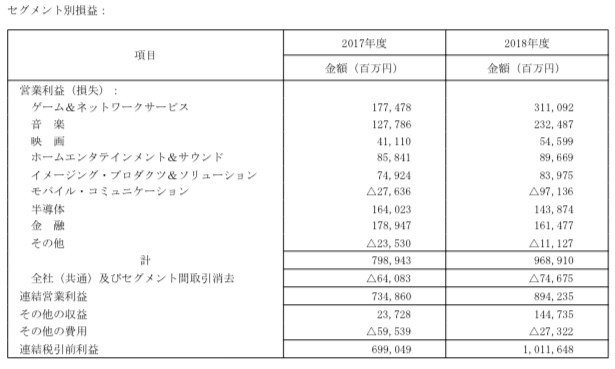

ソニーの収益事業は、以下の8つのセグメントに分かれています。

※各%は、全社合計に占める割合

(1)ゲーム&ネットワークサービス

売上比率:25.8% 利益比率:32.0%

※ゲーム機(プレイステーション)、ソフトウェア、ネットワークサービス事業

(2)音楽

売上比率:9.2% 利益比率:24.0%

※音楽制作、音楽出版、映像メディア・ プラットフォーム

(3)金融

売上比率:14.7% 利益比率:16.7%

※ソニーフィナンシャルホールディングス(生命保険、損害保険、銀行)

(4)半導体

売上比率:8.9% 利益比率:14.8%

※イメージセンサー

(5)ホームエンタテイメント&サウンド

売上比率:13.3% 利益比率:9.3%

※テレビ、オーディオ・ビデオ

(6)映画

売上比率:11.4% 利益比率:5.6%

※ソニー・ミュージックエンタテイメント(映画製作、テレビ番組制作、メディア、ネットワーク)

(7)イメージング・プロダクツ&ソリューション

売上比率:7.6% 利益比率:8.7%

※静止画・ 動画カメラ

(8)モバイル・コミュニケーション

売上比率:5.6% 利益比率:▲10.0%

※携帯電話、インターネット関連サービス事業

(9)その他

売上比率:3.5% 利益比率:▲1.1%

※上記カテゴリーに含まれない製品やサービス、海外ディスク製造事業、記録メディア事業、その他の事業

セグメントが細かく分かれていますが、(1)ゲーム&ネットワークサービス、(2)音楽、(3)金融の3セグメントで全社利益の7割以上を叩き出しています。

ソニーといえば金融のイメージも強いかと思いますが、意外と全社に占める比率は3番手となっていますね。

一方、売り上げ規模は各セグメントで比較的分散されています

②ソニーの規模ってどのくらい?

それでは次に、ソニーの定量情報を見ていきましょう。

●時価総額:10兆0,845億円 ※2020年1月17日終値

●売上:8兆6,656億円 ※2019年3月期

●営業利益:8,942億円(営業利益率 10.3%) ※同上

●当期純利益:9,162億円(最終利益率 10.6%) ※同上

●連結従業員数:全社合計 114,400人人 ※2019年3月末

営業利益率が10.3%となかなか高いですね!

営業利益よりも下で持分証券に関する利益1,186億円の計上があり、当期純利益も営業利益と同水準の数値となっています。

続いて、ソニーの業績・配当の推移を見ていきましょう。

③ソニーの業績と配当金の推移は?

直近5年の実績及び今後の見込みは以下のようになっております。

一株利益は急上昇中、配当金は右肩上がりとなっています。

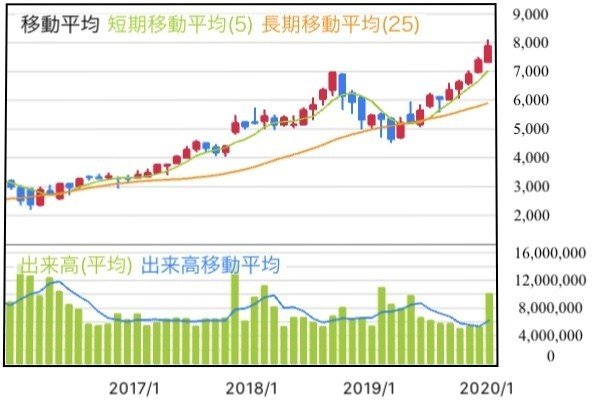

以下は月足チャートになります。

月足では非常に綺麗な右肩上がりとなっています。

2019年9月中間連結決算は、営業利益の過去最高を更新しており、2020年1月に入ってからは、平成12年以来約19年ぶりの時価総額10兆円となっています。

ちなみに、2020年1月17日終値ベースで、ソニーの各種指標は以下のようになっています。

⚫︎PER:17.9倍 ※東証一部 同セクター平均 21.6倍(2019年12月末)

⚫︎PBR:2.48倍 ※東証一部 同セクター平均 1.5倍(同上)

⚫︎配当利回り:0.5%

元々セクター平均自体が東証一部平均よりも高い水準ではありますが、PBRはセクター平均よりもかなり高いですね。

一方でPERはセクター平均よりも低い水準となっています。

次は、ソニーのリスクについて見ていきます。

④ソニーのリスクは?

それではソニーのリスクについて見ていきます。

多様な事業展開を行っているのでリスクは複数考えられると思いますが、一言でまとめると『BtoCのエンタメビジネス利益比率が高いため、変動しやすい』という点でしょう。

(1)ゲーム&ネットワークサービス、(2)音楽、(6)映画 の3つのエンタメ系セグメントの利益は、全社の6割以上を占めます。

すなわち、プレイステーションの売り上げや、配信する音楽の売り上げ、スパイダーマンなどの映画のヒット状況に、ソニーの業績は大きく左右されます。

個人向けのエンタメビジネスは、競合他社の商品・コンテンツに左右されやすいものですので、ボラティリティは低くないと考えます。

⑤ソニーのおすすめポイントは?

では逆に、ソニーの魅力は何なのでしょうか。

やはりそれは圧倒的ブランド力に裏打ちされた高収益企業という点でしょう。

少なくても日本国内で暮らしている人の中で、ソニー知らないという人はなかないないでしょう。

そのブランド力を背景に、ゲーム、音楽、映画などのエンタメビジネスを主軸に、金融や半導体もそれぞれ稼いてくれています。

結果として、営業利益率10%超という高水準を叩き出すことができているわけです。

⑥ソニーは今買うべきか否か?

以上、ソニーについて見てきました。

利益率が高く、独自のブランドを確立している企業ですので、十分投資対象となり得る銘柄だと思います。

現状のPER 17.9倍はセクター平均よりも低いため、それもポジティブなポイントですね。

ただし、かなり右肩上がりで株価が上がってきているので、あまり多く保有しない方がいいかもしれません。

⑦まとめ

今回の記事ではソニーについて見てきました。

利益率の高さやそのブランド力などから魅力のある銘柄であり、今の水準であれば投資対象となり得る銘柄だと考えます。

ただし、株価が順調に上がってきている最中なので、今から多額の資金を投資するのはややリスクがあるかもしれません。

本記事の内容がよかったら、これまでの記事もぜひご覧ください。

❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎

ここまで読んで頂きありがとうございます。

わかりやすく読みやすい文章を心がけて、自分にとっても皆様にとっても投資判断の一助になるように、日々情報発信をしていきたいと思っています。

良かったらいいねやコメント、フォローなど頂けると嬉しいです。

今後とも宜しくお願い致します。