コロナウイルスの影響で下落中! (3194)キリン堂ホールディングスの株価分析! 〜銘柄リサーチPart.23〜

閲覧ありがとうございます。

株まとめ@元証券マンと言います。

初めての方は、こちらの自己紹介記事をぜひご覧下さい。

これまでの株価分析記事の一覧はこちらです。

普段は割安株中心に、銘柄分析記事を連載形式で投稿しています。

今回の記事では趣向を変えて、各種投資指標は決して割安とは言えないものの、個人的に注目している、(3194)キリン堂ホールディングスについて詳細を見ていきたいと思います。

①キリン堂HDってどんな会社なの?

キリン堂HDは小売業セクターに属する銘柄で、関西を中心に薬局やドラッグストアを展開する企業です。

上場は2014年とまだ上場歴は浅いですが、関西では高シェアをとっている企業です。

また、2014年にはアリババグループが運営する越境ECモール「Tmall Global」に日本のドラッグストアとして初めて出店したり、2017年には中国人向けショッピングアプリ「豌豆公主(ワンドウ)」に出品して販路を広げるなど、越境ECに積極的な企業でもあります。

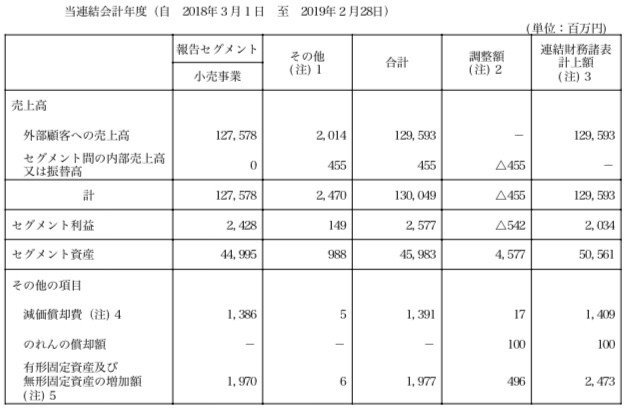

キリン堂HDの収益事業は、小売事業の単一セグメントとなっています。

※各%は、全社合計に占める割合

(1)小売事業

売上比率:98.4% 利益比率:94.2%

※ドラッグストア及び保険調剤薬局等において、医薬品、健康食品、化粧品、育児用品及び雑貨等を販売

(2)その他

売上比率:1.6% 利益比率:5.8%

※卸売事業、医療コンサルティング事業及び海外事業

単一セグメントなので非常に分かりやすですね。

海外事業の比率はほぼありません。

②キリン堂HDの規模ってどのくらい?

それでは次に、キリン堂HDの定量情報を見ていきましょう。

●時価総額:203億円 ※2020年1月28日終値

●売上:1,295億円 ※2019年2月期

●営業利益:20億円(営業利益率 1.5%) ※同上

●当期純利益:14億円(最終利益率 1.1%) ※同上

●連結従業員数:全社合計 1,761人 ※2019年2月末

営業利益率が1.5%とかなり低い水準ですね。

利益率や一人当たり営業利益はや物足りない水準でしょうか。

続いて、キリン堂HDの業績・配当の推移を見ていきましょう。

③キリン堂HDの業績と配当金の推移は?

直近5年の実績及び今後の見込みは以下のようになっております。

売上や配当は右肩上がりですが、一株利益はほぼ横ばいとなっていますね。

ただし、2020年1月10日において、通期の業績の下方修正を発表しています。

通期の経常利益を予想の38.5億円→34.4億円に修正されました。(それでも増益ではあります)

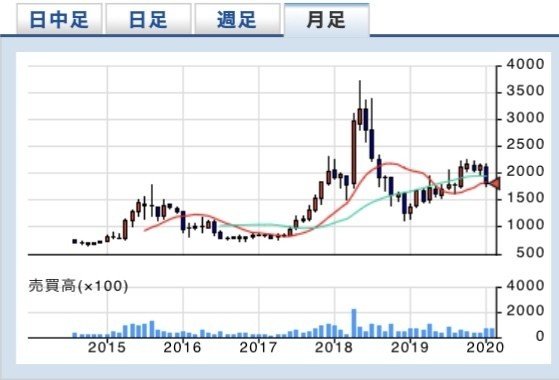

以下は月足チャートになります。

月足では緩やかな上昇トレンドとなっていますね。

一時は3,500円を超える高値となりましたが、2020年1月28日終値では1,798円となっています。

2020年1月28日終値ベースで、キリン堂HDの各種指標は以下のようになっています。

⚫︎PER:12.6倍 ※東証一部 同セクター平均 26.8倍(2019年12月末)

⚫︎PBR:1.30倍 ※東証一部 同セクター平均 1.9倍(同上)

⚫︎配当利回り:2.11%

PERとPBRともにセクター平均よりもかなり低いですね。

また、2019.12月末時点の東証一部平均のPERが17.8倍なので、それに比べても割安気味ですね。

次は、キリン堂HDのリスクについて見ていきます。

④キリン堂HDのリスクは?

それではキリン堂HDのリスクについて見ていきます。

キリン堂HDのリスクはインバウンド需要の低下だと考えます。

人口減が続く日本においては、中国人を中心とした訪日観光客による消費が、レジャーや観光業、ドラッグストアにとって重要な収入源となっています。

日本政府観光局によると、2019年の訪日観光客は前年比2.2%増の3188万2000人で過去最高を記録した。特に中国からの観光客は959万4300人、14.5%増と好調で、韓国人観光客が日韓関係の悪化で25.9%減の558万4600人となったのに比べれば約2倍のスケールとなっている。

ただ、連日ニュースにもなっている新型コロナウイルスなど、インバウンド需要が低下するような事態になると、業績が悪化する可能性があります。

実際に、1/27においてはわずか1日の間に6%ほど下げています。

コロナウイルスの影響がどれほど長引くかはわかりませんが、注意が必要でしょう。

⑤キリン堂HDは今買うべきか否か?

以上、キリン堂HDについて見てきました。

足元ではコロナウイルスの影響で大きな下落となっていますが、個人的にはやや過剰反応であり、業績及び配当推移の堅調さを見ると、投資対象になり得る銘柄だと考えます。

ただし、下落途中に拾うのは危険なので、数日は株価の推移を見守った方がいいかもしれません。

利益の規模が小さいのと利益率の低さから、業績悪化がどの程度かを慎重に判断する必要がありそうです。

⑥まとめ

今回の記事ではキリン堂HDについて見てきました。

コロナウイルスによる下落がやや過剰のように思われるので、現在の株価では、十分投資対象となり得るとは考えます。

ただし、株価に下落が一服するまで、もうしばらく見守った方がいいでしょう。

次回の記事もよろしくお願いします。

本記事の内容がよかったら、これまでの記事もぜひご覧ください。

❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎

ここまで読んで頂きありがとうございます。

わかりやすく読みやすい文章を心がけて、自分にとって思慕も皆様にとっても投資判断の一助になるように、日々情報発信をしていきたいと思っています。

良かったらいいねやコメント、フォローなど頂けると嬉しいです。

今後とも宜しくお願い致します。

#株式投資 #株 #投資 #資産運用 #株価分析 #企業分析 #キリン堂HD #キリン堂 #キリン堂ホールディングス #ビジネス #わたしが応援する会社