電気機器業、(6932)遠藤照明の株価分析!今後の見通しは? 割安株の探し方 vol.49

閲覧ありがとうございます。

株まとめ@元証券マンと言います。

初めての方は、こちらの自己紹介記事をぜひご覧下さい。

これまでの株価分析記事の一覧はこちらです。

vol.32(2019年12月6日)の記事で、僕独自の基準で銘柄スクリーニングを行い、13業種35社を割安銘柄として抽出しました。

そして、vol.48の記事では、13業種のうち7業種7銘柄をまとめて分析しました。

今回の記事では、その7銘柄のうち最も投資を検討できそうだった(6932)遠藤照明について、今の株価で買うべきか否か、詳細を見ていきたいと思います。

①遠藤照明ってどんな会社なの?

遠藤照明は電気機器セクターに属する照明器具メーカーで、 商業施設用照明器具で国内トップクラスのシェアを誇っています。

LED照明器具が主力で、LEDの軸に会社全体としても海外売り上げが1/3ほどあります。

資本構成では株式会社アーバンが遠藤照明の27%株式を保有しています。

この(株)アーバンは代表者の資産管理会社ですので、遠藤照明は創業者の支配が強い企業であると言えます。

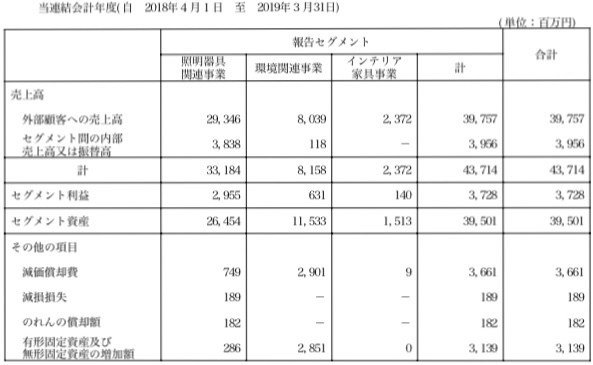

遠藤照明の収益事業は、以下の3つのセグメントに分かれています。

上から重要度が高い順に並べています。

※各%は、全社合計に占める割合

(1)照明器具関連事業

売上比率:75.9% 利益比率:79.3%

※照明器具の製造・販売

(2)環境関連事業

売上比率:18.7% 利益比率:16.9%

※省エネ機器の販売 (レンタル・販売) 照明器具及び省エネ機器のレンタル

(3)インテリア家具事業

売上比率:5.4% 利益比率:3.8%

※インテリア家具・用品の販売

3つのセグメントがありますが、(1)照明器具関連事業で売上・利益ともに全社合計の80%近い比率を占めています。

遠藤照明という社名の通り、基本的には照明器具の製造・販売、一部レンタルによって成り立っている企業と理解しておけば大丈夫でしょう。

②遠藤照明の規模ってどのくらい?

それでは次に、遠藤照明の定量情報を見ていきましょう。

●時価総額:107億円 ※2019年12月30日終値

●売上:397億円 ※2019年3月期

●営業利益:27億円(営業利益率 6.8%) ※同上

●当期純利益:23億円(最終利益率 5.8%) ※同上

●連結従業員数:全社合計 1,400人 ※2019年3月末

大手と比べるとやや規模が小さい印象ですね。

一人当たり利益はやや物足りないかもしれません。

③遠藤照明の業績と配当金の推移は?

直近の実績及び今後の見込みは以下のようになっております。

営業利益は概ね右肩上がりとなっていますが、一株利益は若干波がありますね。

16.3月期はデリバディブ評価損15億円含めた特別損失21億円の計上があり、一株利益は大きく毀損されています。

ちなみに、配当については横ばいという状態です。

以下は月足チャートになります。

月足では下落トレンドと言えます。

これだけ見ると、なかなか中長期で保有するのは怖そうです。笑

ちなみに、2019年12月30日終値ベースで、遠藤照明の各種指標は以下のようになっています。

⚫︎PER:6.7倍

※東証一部 同セクター平均 21.2倍(2019年11月末)

⚫︎PBR:0.51倍

※東証一部 同セクター平均 1.5倍(同上)

⚫︎配当利回り:4.12%

PBR、PERともに非常に低いですね。

電気機器業セクターの平均と比べてもかなり割安です。

では、なぜ遠藤照明の株価は割安のまま放置されているのでしょうか?

次は、リスクについて見ていきます。

④遠藤照明のリスクは?

遠藤照明のリスクについて見ていきましょう。

大きく以下の2つが考えられます。

(割安な理由1)建築・建設、設備投資の需要に影響を受けるリスク

こちらに関しては、以前建設会社の分析を行った際にも触れていますが、「オリンピックが開催される2020年以降、需要が頭打ちになる可能性があるため」、中小建設会社の株価は割安になりがちとなっていました。

であれば当然、建設に必要な照明器具の需要も先細りが予想されます。

遠藤照明は海外展開も行っているので国内の動向が全てではありませんが、業績に与える影響は大きいでしょう。

(割安な理由2)オーナー企業であることのリスク

遠藤照明は創業者一族で34%以上の株式を保有しており、創業者の支配が非常に強い独立系企業です。

技術力が高く付加価値の高い製品を販売している間はシェアを奪われることはないでしょうが、技術革新に追いつけずに価格競争を強いられることになれば、大手グループに所属していない独立系から淘汰されることになります。

独立系であることのリスクはかなり株価に織り込まれていると見ています。

⑤遠藤照明は今買うべきか否か?

以上、遠藤照明について見てきました。

国内需要と独立系であるリスクは怖いですが、やはり各種指標が非常に割安であることと、海外展開も進んでいることを踏まえ、個人的には投資対象となり得る銘柄だと考えます。

ただし、月足チャートが明確に下落トレンドなので、上向きにトレンドが変わってから購入するのが良いと思われます。

⑥まとめ

今回の記事では私独自の基準でスクリーニングをかけた銘柄のうち、電気機器業の遠藤照明について見てきました。

結論としては、リスクはあれど投資対象とはなり得る銘柄だと判断します。

ただし、買うタイミングは月足チャートのトレンドを見ながらがいいでしょう。

次回は、vol.32(2019年12月6日)の記事で抽出した銘柄の分析記事について、振り返りまとめを行いたいと思います。

次回もよろしくお願いします。

本記事の内容がよかったら、これまでの記事もぜひご覧ください。

❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎

ここまで読んで頂きありがとうございます。

わかりやすく読みやすい文章を心がけて、自分にとっても皆様にとっても投資判断の一助になるように、日々情報発信をしていきたいと思っています。

良かったらいいねやコメント、フォローなど頂けると嬉しいです。

今後とも宜しくお願い致します。

#株式投資 #株 #投資 #資産運用 #株価分析 #企業分析 #電気機器 #割安銘柄 #遠藤照明 #割安株 #ビジネス #電気機器株 #わたしが応援する会社