時価総額11兆円、(9432)NTTの株価分析! 今後の見通しは? 〜銘柄リサーチPart.18〜

閲覧ありがとうございます。

株まとめ@元証券マンと言います。

Twitterでは注目している銘柄や投資方針について毎日投稿しておりますので、よろしければフォローください❗️

初めての方は、こちらの自己紹介記事をぜひご覧下さい。

これまでの株価分析記事の一覧はこちらです

普段は割安株中心に、銘柄分析記事を連載形式で投稿しています。

今回の記事では趣向を変えて、各種投資指標は決して割安とは言えないものの、個人的に注目している、(9432)NTT(日本電信電話)について詳細を見ていきたいと思います。

①NTTってどんな会社なの?

NTTは情報通信業セクターに属する銘柄で、もはや説明不要かと思いますが、日本の通信インフラを担う大企業グループです。

ややわかりにくいですが、NTTグループの持ち株会社としての機能を持っております。

正式名称日本電信電話で、日本電信電話公社が1985年に民営化して設立された経緯があるため、現在も株式の32%ほどを財務大臣が保有しています。

この構造はJT(日本たばこ産業)と似てますね。

NTTの時価総額は11兆円と、トヨタに次いで日本2位となっています。

ちなみに、持ち株会社であるNTT(日本電信電話)以外に上場しているNTTグループの企業は以下の3社があります。

(9437)NTTドコモ

時価総額10兆3,725億円 ※NTTが64%保有

(9613)NTTデータ

時価総額2兆2,033億円 ※NTTが54%保有

(3850)NTTデータ・イントラマート

時価総額 217億円 ※NTTデータが46%保有

単純に時価総額とNTTの持分比率をかけると、7兆8,334億円となりますので、NTTの時価総額の7割ほどを上記の3社が占めているわけです。

NTTドコモに至っては半分以上を占めています。笑

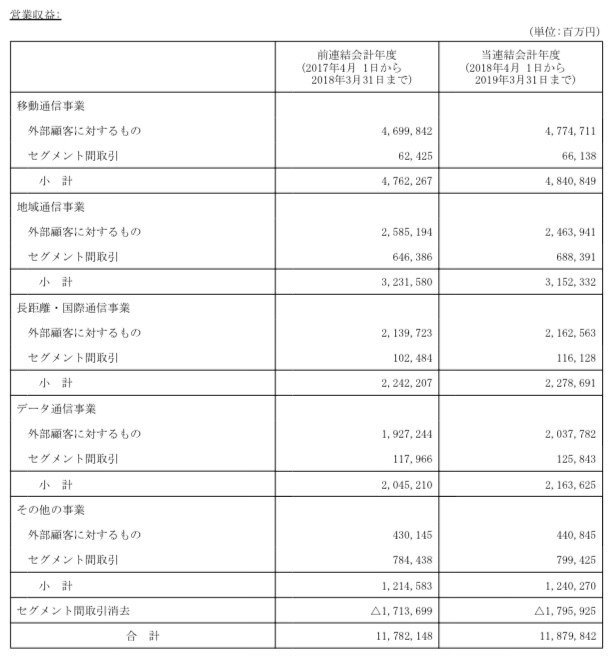

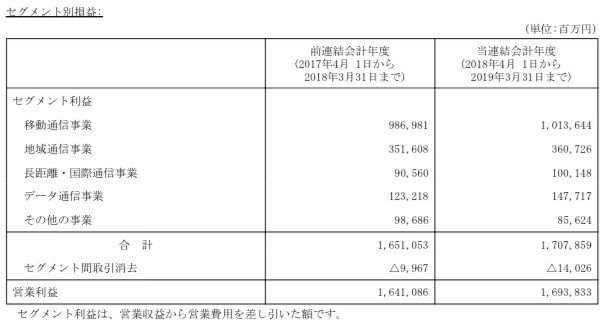

NTTの収益事業は、以下の5つのセグメントに分かれています。

※各%は、全社合計に占める割合

(1)移動通信事業

売上比率:40.2% 利益比率:59.4%

※移動音声関連サービス、IP系・パケット通信サービス、通信端末機器販売。NTTドコモなど。

(2)地域通信事業

売上比率:20.7% 利益比率:21.1%

※固定音声関連サービス、IP系・パケット通信サービス、通信端末機器販売、システムインテグレーションサービス。東日本電信電話㈱、西日本電信電話㈱など。

(3)長距離・国際通信事業

売上比率:18.2% 利益比率:5.9%

※固定音声関連サービス、IP系・パケット通信サービス、システムインテグレーションサービス。NTT㈱、NTTコミュニケーションズ㈱、NTTセキュリティ㈱、NTT America、NTT EUROPEなど。

(4)データ通信事業

売上比率:17.2% 利益比率:8.6%

※システムインテグレーションサービス。㈱NTTデータなど。

(5)その他の

売上比率:3.7% 利益比率:5.0%

※建築物の保守、不動産賃貸、システム開発、リース、研究開発等に係るその他のサービス。NTT都市開発㈱、㈱NTTファシリティーズ、NTTファイナンス㈱、NTTコムウェア㈱など。

※全社合計のうち、海外売上比率は18.9%

移動通信事業(=NTTドコモ)が売り上げの4割、利益の6割を占めています。

利益ベースでは、NTTドコモとNTT東日本及び西日本で8割ほどを占めているので、この3社を押さえておけばいいでしょう。

②NTTの規模ってどのくらい?

それでは次に、NTTの定量情報を見ていきましょう。

●時価総額:11兆0,899億円 ※2020年1月22日終値

●売上:11兆8,798億円 ※2019年3月期

●営業利益:1兆6,938億円(営業利益率 14.3%) ※同上

●当期純利益:8,545億円(最終利益率 7.2%) ※同上

●連結従業員数:全社合計 321,450人 ※2019年3月末

この規模で営業利益率は14.3%というのはなかなかびっくりするほど高い水準ですね。笑

連結従業員の32万人と言うのも凄まじいです。

続いて、NTTの業績・配当の推移を見ていきましょう。

③NTTの業績と配当金の推移は?

直近5年の実績及び今後の見込みは以下のようになっております。

売り上げ、一株利益及び配当ともに、順調に右肩上がりになっていますね。

この規模で右肩上がりを継続できるというのはなかなか衝撃的です。

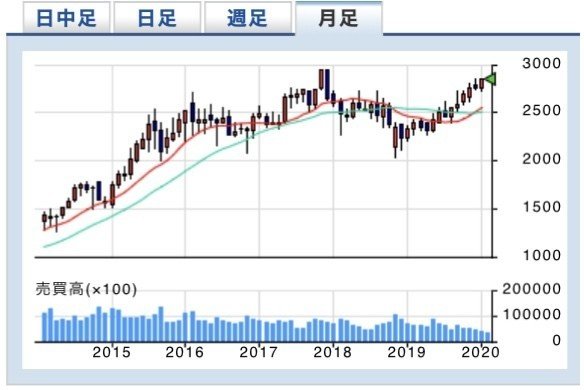

以下は月足チャートになります。

右肩上がりではありますが、2016年以降は横ばいという様子です。

2020年1月22日終値では2,843円と、レンジの高値付近につけていますね。

3,000円を超えてくれば強いトレンドになるかもしれません。

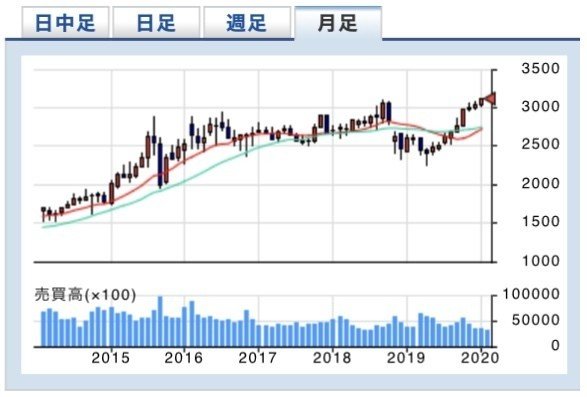

ちなみに以下はNTTドコモの月足チャートは以下のようになっています。

ほとんどNTTと同じ動きをしているのがわかりますね。

2020年1月22日終値ベースで、NTTの各種指標は以下のようになっています。

⚫︎PER:12.0倍 ※東証一部 同セクター平均 30.9倍(2019年12月末)

⚫︎PBR:1.14倍 ※東証一部 同セクター平均 2.7倍(同上)

⚫︎配当利回り:3.34%

PERとPBRともにセクター平均よりもかなり低いですね。

情報通信業セクターは、IT企業が数多く含まれるため、投資指標が割高になりがちですが、NTTは通信事業がメインなので、それほど過剰に高い数値とはなっておりません。

次は、NTTのリスクについて見ていきます。

④NTTのリスクは?

それではNTTのリスクについて見ていきます。

一言で言うと、市場構造の変化や競合リスクが挙げられます。

情報通信市場は、新たなプレイヤーを含めた熾烈な競争が進む中、5G・仮想化・AI等の最新技術を活用した新たなサービスが発展し続けています。

競合他社の新規参入等による競争激化や、新料金プラン等による顧客基盤の維持・更なる拡大が実現できるかがNTTにとっても大きなリスクとなります。

楽天については、以前株価分析記事を書いておりますのでよろしければご参照ください。

また、情報サービス市場では、急成長するインドや中国等の情報サービス企業 が、グローバル競争をもたらしつつあり、競合会社の積極参入による競争激化も課題です。

これは完全に外的要因なのでリスクヘッジするにも限界があります。

⑤NTTは今買うべきか否か?

以上、NTTについて見てきました。

市場構造自体に変化が起きやすい業種であり、実際に新規参入などで競合リスクに晒されてもいますが、やはり業績及び配当推移の堅調さを見ると、投資対象になり得る銘柄だと考えます。

日本2位の時価総額を誇りながら、PER 12倍、PBR 1.14倍という水準も魅力的ですね。

今の水準でも十分買い検討可能だと思います。

⑥まとめ

今回の記事ではNTTについて見てきました。

十分投資対象となり得るとは考えます。今の水準でも買い検討は可能ではないでしょうか。

インフラ的機能があるので、長期保有するつもりで買うのが良いと思います。

次回の記事もよろしくお願いします。

本記事の内容がよかったら、これまでの記事もぜひご覧ください。

❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎

ここまで読んで頂きありがとうございます。

わかりやすく読みやすい文章を心がけて、自分にとっても皆様にとっても投資判断の一助になるように、日々情報発信をしていきたいと思っています。

良かったらいいねやコメント、フォローなど頂けると嬉しいです。

今後とも宜しくお願い致します。

#株式投資 #株 #投資 #資産運用 #株価分析 #企業分析 #NTT #日本電信電話 #ビジネス #わたしが応援する会社