投資を始めるべきか迷っているあなたへ。「貯金よりも投資」と言われる理由と初心者向けの始め方

あなたは「投資」に対してどのようなイメージを抱いていますか?「ハイリスクでギャンブルみたい」「手続きがめんどくさそう」など、さまざまな意見があるでしょう。

筆者の友人は、最近、家族や職場の人から「投資を始めた」と聞く機会が増えたそうです。興味がある一方、不安が大きく始められないと悩んでいました。

筆者はFP2級の資格を保有しているため、投資と聞いても拒絶反応はありません。しかし、Bさんのように投資を始められずに悩んでいる人も多いのではないでしょうか。投資に関する誤解が解けて、「もっと多くの日本人が投資に興味を持ってくれたら良いな」と考えています。

そこで今回は投資を始められずに悩んでいる人に向けて、投資の必要性や初心者向けの始め方について解説します。

投資=ハイリスクなギャンブルではない

「投資が怖い」と感じる方は、投資と投機を混同しているのかもしれません。投資といっても投資先や手法は多種多様です。リスクの高さは、何に・どのような方法で投資するかによって異なります。

投資と投機は混同しやすい

まずは、投資と投機の違いについて確認しておきましょう。

【投資と投機の違い】

投資:利益を見込んで事業に出資すること

投機:市場の価格変動を利用した取引で利益を得ること

一般的に、投資は中長期の目線で行うもの、投機は短期目線で行うものです。「この企業は成長しそうだな」と考えてお金を出すことを投資と呼びます。企業の成長に伴って生じた利益を、投資家全員で分け合う仕組みです。

一方、短期では、市場全体のお金が増えることはありません。しかし、金融資産の価格は需要と供給の関係で変動するため、その動きを利用すると利益を得られます。投機は市場参加者同士で市場のお金を取り合う仕組みのため、誰かが得をすれば誰かが損をします。安く買って高く売るなど、上手に取引しないと利益を得られません。

投資は社会貢献につながることも

企業が商品やサービスを生み出すためには、まとまった資金が必要です。自己資金を準備したり、金融機関から融資を受けたりすることも手段の一つですが、より多くの人から多額の資金を調達するために出資を募ります。

「株を買う」ということは、資金を調達したい企業に出資するということです。投資家から集めた資金を使って、企業が商品やサービスを開発します。多くの日本企業が資金を有効活用できれば世の中が便利になり、日本経済が豊かになります。

「投資」は、私たちのお金を増やす手段であると同時に、社会を豊かにする手助けにもつながるのです。

投資対象によってもリスクが異なる

リスクの高さは「何に」投資するかによっても異なります。投資対象の資産には多くの種類がありますが、伝統的な投資先といえば株式や債券です。

一般的に、債券よりも株式の方がハイリスクな投資先と言われています。ただし、債券の中にも多くの種類があり、リスクが高い銘柄が存在します。銘柄によってリスクの大きさが異なる点に注意が必要です。

【ハイリスクを避ける方法】投資信託の積み立て投資とは?

一つの銘柄のみに集中的に投資すると、資産価値の変動リスクが高くなります。また、専門知識がないと銘柄選定に失敗する恐れもあるでしょう。それらのリスクを軽減する手段の一つが投資信託の積み立てです。

【投資信託】

複数の株式や債券の詰め合わせパックのようなものです。個別銘柄の選定は投資先の専門家が行います。

投資信託を購入すれば、ファンドマネージャーと呼ばれる専門家が選定した銘柄に投資できます。投資信託には色々なタイプがありますが、近年は市場全体の値動きに連動する「インデックス型」が人気です。

積み立て投資と一括投資の違い

積み立て投資とはどのような方法なのか、具体例を用いて解説します。

【積み立て投資と一括投資】

積み立て投資:毎月〇万円など積み立てで購入する方法

一括投資:一度にまとめて購入する方法

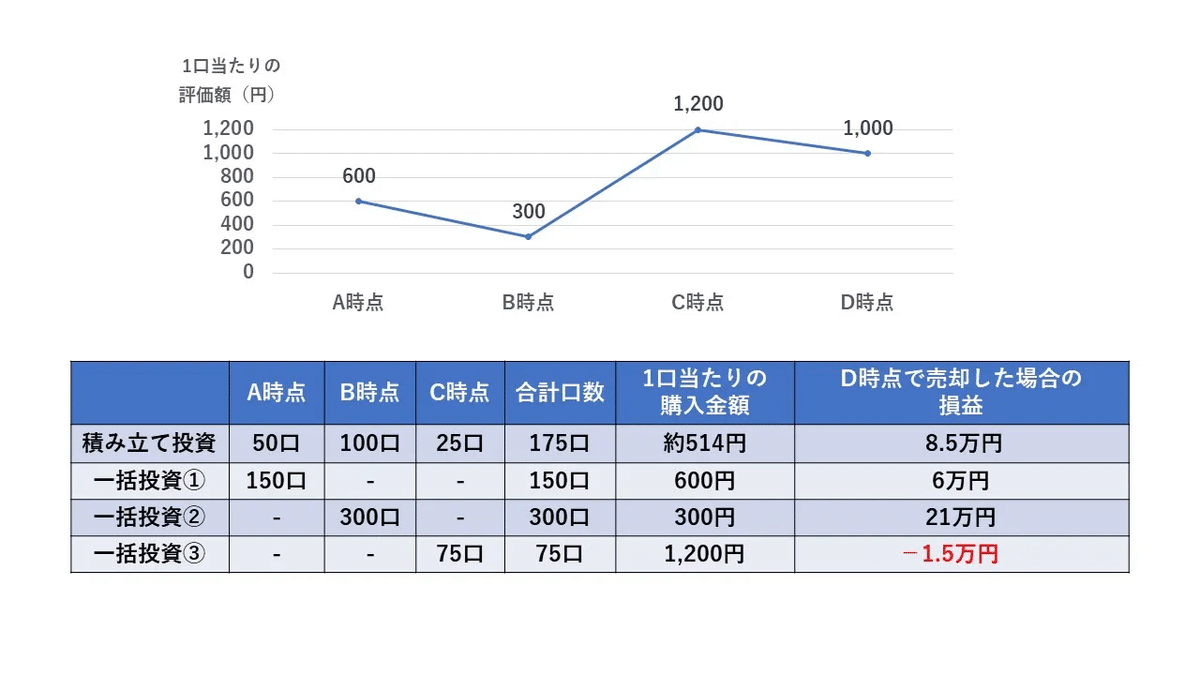

仮に、以下のようにA時点からD時点で価格が変動するとしましょう。積み立て投資では毎月3万円ずつ×3回(合計9万円)、一括投資では特定の時点で9万円分を購入し、D時点で売却するとします。

積み立て投資では定額(毎月3万円)で購入するため、値下がりしたタイミング(B時点)で多く購入し、値上がりしたタイミング(C時点)で数量を抑えます。これを何度も繰り返すことで、1口当たりの購入金額を抑えられる仕組みです。1口当たりの購入金額を比較すると、積み立て投資が2番目に低くなりました。

一括投資の場合、値下がりした時点(B時点)で多く購入できればリターンが最大化します。しかし、資産価値の下落局面では、購入を躊躇してしまう人が少なくありません。B時点からさらに下がる可能性があるためです。また、C時点のように高値で購入してしまった場合、損失が大きくなります。

複数の銘柄に投資できる投資信託を、コツコツと長期で積み立てることで、結果的に安定した利益を得られる可能性が高くなります。

ただし、積み立て投資=絶対に儲かるという訳ではありません。投資するタイミングや投資対象の値動きなどによっては、損失が生じることもあります。投資には必ず元本割れリスクがある点にご注意ください。

「投資よりも貯金の方が安全」とは言えない?

日本人は貯金好きな人が多いと言われています。以下のグラフは、総務省が公表している「家計調査報告」における貯蓄の構成比をまとめたものです。

2人以上世帯が保有する資産の内訳は、預貯金の割合が最も高い(63.8%)という結果でした。

貯金は元本割れリスクがないため、安全だと考える人もいるでしょう。しかし、資産の全額を現金で保有することには、インフレによる資産価値下落リスクがあることを知っていますか?

例えば、今年100円で購入できる商品が来年は200円になったとします。同じ物を購入するのに支払う金額が増えるということは、相対的に通貨の価値が下がっているということです。

インフレ対策をするには、物価が上昇する比率よりもお金を増やす比率を高めなければなりません。銀行口座にお金を預けているだけではほとんど利息がつかないため、インフレ対策にはならないのです。

参考:総務省統計局 家計調査報告(貯蓄・負債編)2022年平均結果 2人以上の世帯を加工して作成

社会保険料の負担増加リスクもある

「投資でお金を増やすべき」と言われる背景には、日本の超高齢化社会も影響しています。高齢者のための年金や介護費、医療費を負担するのは主に現役世代です。

高齢者の増加に伴って、日本の財政は厳しさを増しています。国の歳入のみでは社会保障の支給額を賄いきれず、国債を発行(借金)して次世代へ返済負担を先送りしている状態です。

一方、出生率は年々低下。高齢者を支える世代は減少の一途をたどっています。今の若年層が高齢化する頃には、介護費や医療費の負担増となる可能性が高いでしょう。

老後を豊かに暮らすためには、自助努力が必要不可欠です。資産形成には時間がかかるため、早めに準備することをおすすめします。

投資したらいくら増えるの?

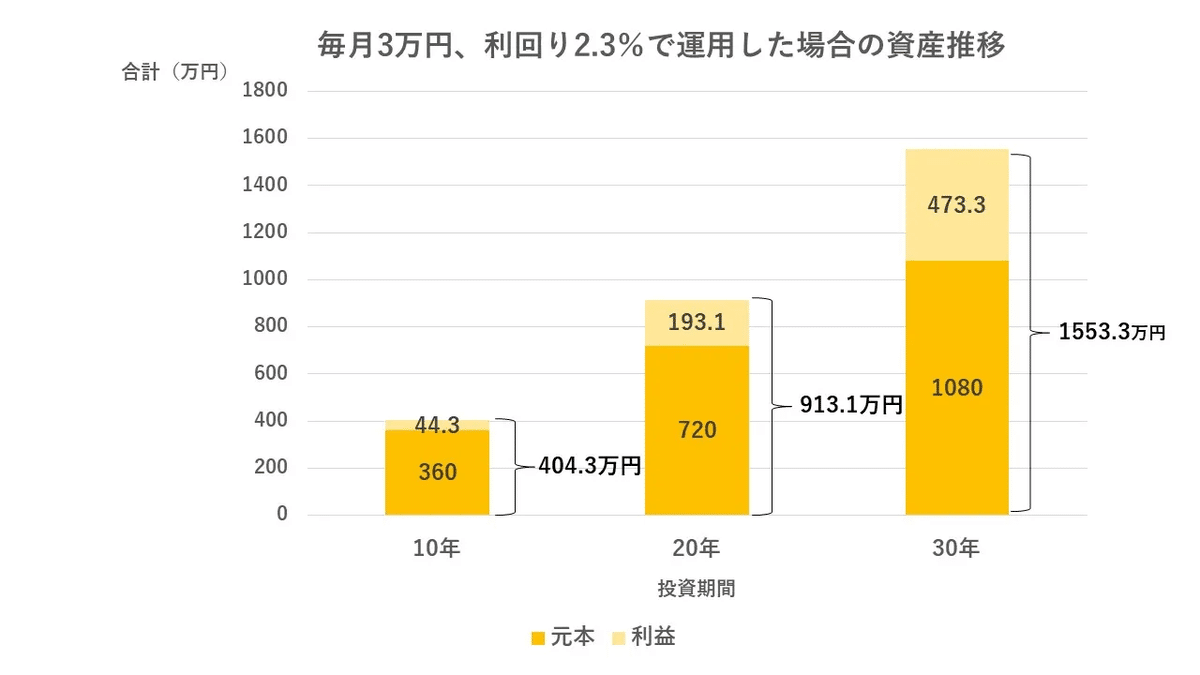

「投資をするといくら増えるのか」気になる人もいるでしょう。ここでは、日経平均株価の利回り約2.3%(2023年5月の平均)を基準に、毎月3万円ずつ積み立てた場合のシミュレーションで解説します。

毎月3万円ずつ投資すると、元本は1年間で36万円、10年間で360万円です。年間の利回り2.3%で運用できた場合、10年間で得られる利益は44.3万円になります。

これを20年、30年と継続すると最終的に得られる利益は473.3万円です。1,080万円の元本が1,553.3万円に増える計算になります。

勘が鋭い人は、「10年で得られる利益が44.3万円なら、30年後の利益は3倍の132.9万円では?」と考えるかもしれません。

30年後の利益が44.3万円×3倍よりも大きな金額になるのは、複利の力がはたらくためです。

【複利運用】

投資で得た利益を再投資すること

投資で得た利益を再投資すれば元本が雪だるま式に大きくなり、元本のみを積み立てている場合よりも大きな投資効果を得られます。

ただし、上記のシミュレーションは、あくまでも安定して2.3%の利益を得られた場合の結果です。運用成績によっては損をするリスクがある点にご注意ください。

投資初心者には「つみたてNISA」や「iDeCo」がおすすめ

「何から始めたら良いか分からない」という人には、つみたてNISA(ニーサ)やiDeCo(イデコ)がおすすめです。どちらも国が推進する制度ですが、目的が異なります。

【つみたてNISAとiDeCo】

つみたてNISA:個人の投資を後押しするための制度

iDeCo:個人で年金を準備するための制度

つみたてNISAは投資のための制度、iDeCoは年金制度です。そのため、iDeCoで投資した金額は60歳になるまで引き出すことができません。老後までに引き出す可能性がある人には、つみたてNISAが向いています。

つみたてNISAと一般NISA

つみたてNISAの他にも、一般NISAという制度があります。一般NISAは株式の通常売買ができるため、アクティブに投資したい人向けです。

【つみたてNISAと一般NISA】

つみたてNISA:投資信託をコツコツ積み立てるタイプ

一般NISA:株式の通常売買ができるタイプ

NISAは2024年から新しい制度に変わります。変更のポイントは以下3つです。

つみたてNISAと一般NISAを同時に利用できるようになる

年間で投資できる金額が増える

投資可能期間が恒久化する

ここでは詳細の説明を省きますが、2024年からのNISA制度は総合的に使い勝手が良くなります。投資を始めるかどうか迷っている人は、この機に検討してみてはいかがでしょうか。

投資の食わず嫌いはもったいない!

投資に興味があるけど「なんとなく毛嫌いしている」という人は、少額から始めてみることをおすすめします。最近はネット証券がたくさんあり、毎月数千円など気軽に始められる時代です。国の制度も個人の投資を後押ししています。

NISAで購入した投資信託はいつでも解約できるため、挑戦してみて合わなければ止められます。投資を始めるにはある程度の知識が必要ですが、実践することも勉強のうちです。将来のために、始めの一歩を踏み出してみてはいかがでしょうか。