現役世代からこれ以上取らないでください#48

社会保険料が右肩上がりにどんどん上げられてきています。最近ホットな話題としては子育て支援金を社会保険料から取るという岸田首相の異次元な話です。当初は実質負担は無しと言っていたものの、、、500円くらい負担してくださいという感じになって物議を醸していますよね。

先日、voivyパーソナリティの木下斉さんの放送でも触れられていたのですが、現在の社会保険料の仕組みが時代遅れになっていて実需に対して対応しきれなくなってきています。

〇気が付け!現役世代!

まずは、社会保険料とは、、、

健康保険

年金

介護保険

雇用保険

労働災害保険

この5つのことを指しています。このうち、健康保険と年金保険は会社員でしたら組合の医療保険、厚生年金にそれぞれ加入しています。その他の方は国民健康保険と国民年金にそれぞれ加入して自ら納める形になっています。

会社員は給料から天引きとなっており、結構引かれるなあと思ってはいても引かれる額を細かくチェックしている人は少ないと思います。なかなか意識しづらい部分ですし、さらに奥深いのは給料明細に書かれている額は自分自身が支払った分のみで、事業主負担分については書かれていません。

この辺りは以前も記事に書かせていただきましたのでご覧ください。要は、自分が支払っている社会保険料がいったいいくらなのか意識しにくい状況になっていることに問題があると言いたいのです。

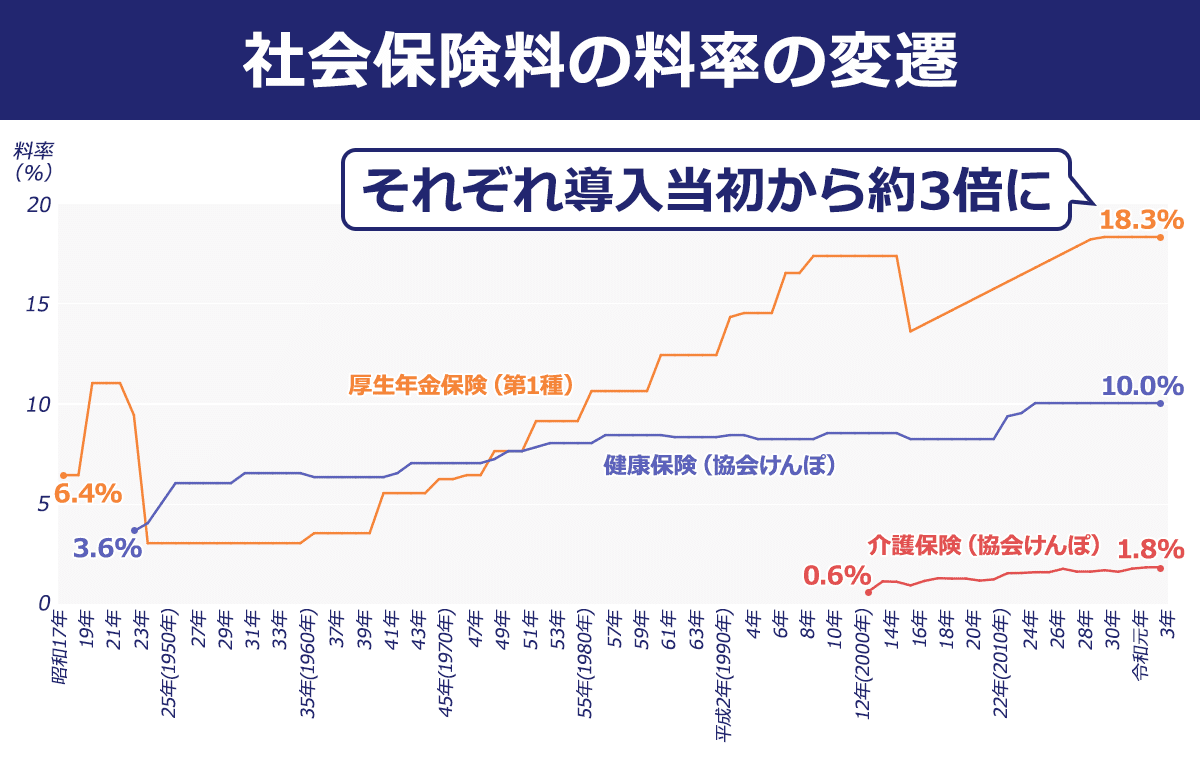

厚生年金の保険料率は現在18.3%。段階的に上げるといったところまで上がり切った状態で、現在は横ばいです。

健康保険料や介護保険料を見ても制度が作られた当初から比較すると両立は随分と上がりました。

一方で、消費税はいかがでしょうか。

1989年に初めて消費税が3%で導入。その後1997年には5%に、2014年には8%にまで上げられており、2019年10月1日からは10%に増税されています。

大きな動きで見ると増税は導入から3回。その裏では社会保険料がじわじわと上げられているのです。

よく聞く話ですが、増税を謳う政権は失脚してしまうらしいです。だから、増税には取り組みたくないのだとか、、、実際のところは分かりませんが、誰のための政治なのかと呆れてしまいます。その反面、社会保険料は議会を通す必要がありません。スルスルっと上げてしまえます。

気付いたらめっちゃ取られてた、、、とならないように、今気づいたならばそれを話題にしていくことが重要です。

〇後期高齢者医療保険に吸い取られている

冒頭にリンクを貼ったvoicyを聞いて初めて知ったのが、後期高齢者医療制度の財源についてです。日本の行政と同じくして、縦割りで運用されているものだと勝手に思っていましたがとんでもなくシルバー主義な運営でした。

各健康保険制度からちょっとずつちょっとずつ後期高齢者医療制度に回されているではありませんか。しかも名目は“後期高齢者支援金”。今話題になっている子育て支援金と考え方が全く一緒。開いた口が塞がりませんでした。

これは制度が作られた時点から公費5割、支援金4割、自己負担分1割と決められておりました。

そもそもは昭和58年に施行された老人保健制度。この時は各種保険団体からの拠出金によって高齢者(当初は70歳以上)の医療を負担していました。しかし、高齢化が進むとともに財政や現役世代の負担が厳しくなり、平成14年からは対象年齢を75歳に引き上げましたが負担に耐えることができず、平成20年から現在の後期高齢者医療制度が施行されました。

〇社会保険“税”にしていく流れ

老人保健制度の施行時は、公的保障として高齢者の医療などはみんなで支えて見ていきましょうというものだったようですが、そうも言ってられなくなり負担をしてもらうようになっていきました。その負担割合もじわじわと増えています。今後も負担割合は増えていく流れです。

見てください。こちらは現時点の各世代の負担を示す図です。医療費としての給付は現役世代の何倍になるでしょうか。一方で保険料を含む負担は現役世代が飛び抜けています。

これは公平な姿ではありません。もちろん、医療に係る余裕がない状況にある方は公的サービスとしての医療を受ける権利があるので、過度な医療抑制は避けた方が良いと思います。

ですが、医療費負担や公的サービスの利用するときの負担率はもっと公平な基準で決める必要があると思います。やっぱり資産があるのに低率負担であるとか年金受給しているとかそのあたりの見直しが今必要になってきています。

“保険”はそもそも有事に備えてみんなで蓄えておこうというものです。民間保険でも同じですが、基本的には事が起こらなければ保険料は掛け捨てになります。(一部性格の異なるものもありますが)

本当に必要な人を把握してスムーズに届けるために、マイナンバーと金融資産・所得の紐づけはマストだと思います。これは、誰かを陥れるためではなく、日本人が大好きな“みんなのため”です。現状把握をしっかりと行い、必要とする人に支援を届ける。結果として過度な支出は抑制され、負担の多い私たちは負担軽減されます。

家計管理においても、まずは現状把握です。そして、支出の見直しを図ります。国の歳出見直しも、その規模が大きくなっただけです。

このように管理を一元化していくためには、やはり税と社会保険を別建てにするのではなく、“社会保険税”としてしっかりと議会を通さないと使いみちが決められないような仕組みにして、その使途は透明化することが必要です。

私たち現役世代は、もっと自分の負担しているお金に敏感になり、その使い道おかしくない?ということには「おかしいよ」と声を上げていかなければなりません。声が上がっていなければ、そこを良いように取られてどんどん負担増になります。

まずは、このような仕組みを知るということから始めてみてはいかがでしょうか。

別に宣伝ではありませんが、小難しい話だと活字では眠くなってしまいますので、耳で聞いて学べるVoivyは本当におすすめです

全員で学び、底力UPです!!

いいなと思ったら応援しよう!