簿記・会計知識ゼロから学べる!決算書[超入門] section1 「損益計算書」って何?

このnoteでは、自社の決算書の数字を経営改善のツールとして活用してみたいけれど、いまひとつ決算書が理解できなくて悩んでいる「中小零細企業の経営者」さんや、決算書の知識を基礎から学びたいと思っている「新人銀行マン」の方に向けたコンテンツになっています。

ここに掲載する内容は、2007年8月に出版しその後絶版となった、日本一わかりやすい!「ザ・決算書ドリル」を著者自身が加筆修正を加えリメイクしたものです。

それではここから「損益計算書」を学んでいきましょう!自社の「3期~5期分の決算書」をご用意ください。なお、section1に掲載されている演習問題①~演習⑫はPDFファイルで下記よりダウンロードできますので事前にプリントアウトしてお使いください↓↓

・損益計算書とは…

損益計算書とは、1事業年度における会社の損益(儲かったのか、損をしたのか)がわかる計算書です。また、1年間を通して「利益がどのように出てきたのかを示す利益計算書」であり、法人税などの税金を計算するものでもあります。

①売上原価とは

売上原価とは、「商品や製品の売上に対する仕入原価や製造原価」のことをいいます。メーカーであれば製品を作るために要した「原材料や工場の従業員さんの人件費、水道光熱費…」などが該当し、小売業や卸売業では「商品の仕入代金」などが売上原価になります。

■売上原価を図にしてみると…

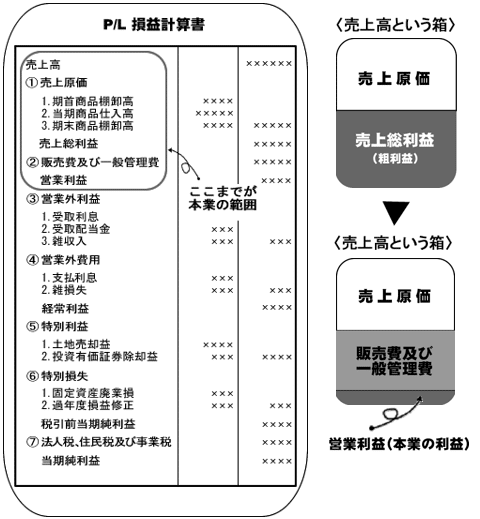

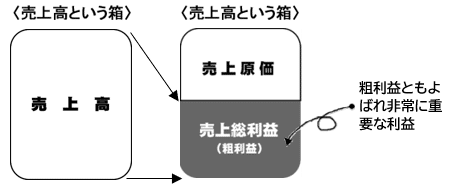

まず、損益計算書のはじめにくる売上高は、売上原価と売上総利益(粗利益)という2つの箱に分かれます。

つぎに、損益計算書の①売上原価の下に…

1.期首商品棚卸高

2.当期商品仕入高

3.期末商品棚卸高

という科目があります。この1~3の数字を加減することによって、売上原価が求められます。

■売上原価の算出方法

1事業年度 ⇒ 会計期間を4月1日から翌年3月31日と仮定します。

1.期首商品棚卸高

「4月1日現在の商品(在庫)金額がいくらあり」

2.当期仕入高

「4月1日~翌年期末の3月31日までに商品をいくら仕入れて」

3.期末商品棚卸高

「期末3月31日現在の商品(在庫)金額はいくらになっているの」

という解釈になります。

売上原価の計算方法は…

■売上総利益って何だ?

さて、損益計算書は「売上総利益(粗利益)」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」という5つの利益から構成されています。そのなかで、はじめに出てくる利益が「売上総利益(粗利益)」です。

売上総利益とは、図で示すとおり「売上高から売上原価を引いたもの」で、別名「粗利益(あらりえき)」ともよばれ、非常に重要な利益です。

売上総利益(粗利益)の計算方法は…

売上総利益(粗利益)=売上高-売上原価

そこで、売上総利益(粗利益)は、なぜ…非常に重要な利益になるのでしょう。みなさんはご存じですか?

その理由は損益計算書の構造にあります。損益計算書の計算方法は、売上高から、それぞれの科目を加減して最終の当期純利益を求めていくことになり、結果的に、はじめに出てくる利益である「売上総利益(粗利益)が少なければ最終の利益も少なくなってしまう」可能性があるからです。

■粗利(あらり)がいい商売とは

ズバリ!粗利がいい商売とは「原価が掛からない、売上を上げるのに元手の掛からない商売」のことです。例えば、「サプリメントやコスメ販売業」、士業といわれる「弁護士、税理士、司法書士」、「整体や接骨院、カイロプラクティック」など。また、独自性や付加価値の高い商品やサービスを提供している事業などが該当します。

さて、ここで知っておきたい「売上総利益率(粗利益率)」という指標があります。この指標は、売上高に対する売上総利益の割合を示しているもので、商品やサービスを販売した際に、「どれだけの利益を得られたのか」ということを表しているものです。

▶それでは、演習①自社の損益計算書から5年間の売上総利益率(粗利益率)をチェックしてみましょう。

自社の推移をみてどうでしたか?この数値が平均的に推移しているか、または上向いてきている場合は良い傾向といえます。

なお、売上総利益率は業種により異なるため、詳しくは、日本政策金融公庫・小企業の経営指標調査のデータを参照してください。

※利用の手引き「参考2 経営指標掲載ページの見方」をご一読ください。

※日本政策金融公庫の調査期間は2022年~2023年度で、コロナ禍を含むデータになっています。

※Web 検索キーワード

⇒ 日本政策金融公庫 小企業の経営指標調査

・売上総利益率(粗利益率)が下降傾向の場合は…

売上を上げる

⇒ 「商品・サービスの単価を上げる」「販売数を増やす」「主力商品・サービスに特化する」「商品・サービスの価値を上げる」などの対策が必要となる

売上原価を下げる

⇒ 「商品・サービスの原価を下げる」「主力商品・サービスの原価を見直す」などの対策が必要となる

■売上と粗利の客観的な関係とは

自社の売上総利益率(粗利益率)の推移から、つぎに考えるべきことは、今後を予測し早急になんらかの対策が必要か否かということです。つまり、「現状として時間的余裕があるのか、ないのか?」という客観的な認識が必要になります。

それでは、現状を把握するためにつぎの図を参考にしてください。縦軸を売上高、横軸を売上総利益率(粗利益率)として、時間的余裕を×△〇◎の4段階で表しています。演習①の計算結果をもとに自社の現状を判断してみてください。

ただし、売上高総利益率(粗利益率)が下がっていても、逆に売上高が急激に増加した場合などは、総体の売上総利益額(粗利益額)が増え、結果として時間的な余裕が生まれる場合もあります。そこで、この表はあくまでも一応の目安として捉えておいてください。

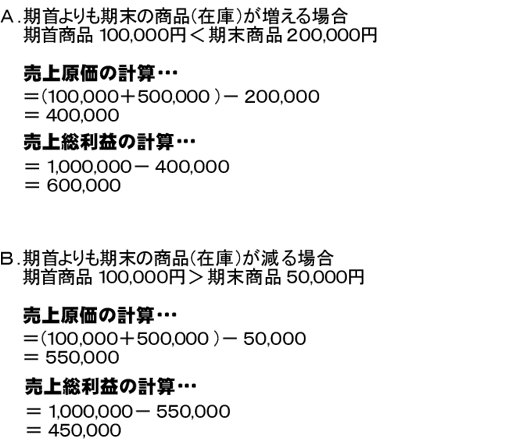

■期首の在庫より期末の在庫が増えると利益が出る?

このタイトルをみて「ん~、どうして?」と思われた方も多いかと思います。それでは、この疑問を解消するために、かんたんな例を使って計算してみます。

売上原価の計算方法は…

売上原価=(1.期首商品棚卸高+2.当期商品仕入高)-3.期末商品棚卸高

売上総利益(粗利益)の計算方法は…

売上総利益(粗利益)=売上高-売上原価

この例からもわかるように、期末商品棚卸高(在庫)が期首商品棚卸高(在庫)より多くなると、売上総利益(粗利益)が増えることになります。

つまり、期末商品棚卸高(在庫)が増えると売上原価が減少する。売上原価が減少すると売上総利益(粗利)が増加する…という結果になります!

ただし、ここで注意すべき点は、在庫が増えることによって利益もたしかに増えますが、その増えた在庫が半年も1年も倉庫に眠るようなことになると、現金の流出、商品価値の低下、保管場所や保管料の問題など、特に財務面でのリスクが高かくなるということです。

■在庫をチェックする!

「在庫をより短い期間で現金化できる会社は資本の効率に優れている」とよくいわれています。たしかに、財務的に安定している会社ほど在庫管理もしっかりとしています。

つまり、在庫を売上代金としていかに早く回収できているか、不良在庫や資産価値がなくなった在庫を、極力持たないように努力しているかということが重要なポイントなってきます。

なお、これら在庫の問題は売掛金と同様に「会社のキャッシュフロー(お金の流れ)」においても、とても重要な意味を持つことになります。

⇒ 在庫と売掛金に注意!

■棚卸資産(在庫)回転日数を計算する

商品(在庫=棚卸資産)の状況を客観的に把握できるものとして棚卸資産回転率=在庫回転率という指標があります。

上の計算式で棚卸資産回転率を計算すると、20回とか30回という数値が出てきます。しかし、何回といわれても?ピン!とこないと思うので、365日(1年)を出てきた数値で割ると、18日とか12日というように日数に換算することができます。

これは「棚卸期間回転日数」といい、この日数が短ければ短いほど、在庫してから販売するまでの期間が早く、効率よく売上られているといえます。

また、この日数を毎年のように1日でも2日でも減らしていくことができると、収益やキャッシュフロー(お金の流れ)に対しても良い影響を与えることができます。

▶それでは、演習②③自社の損益計算書と貸借対照表から棚卸資産回転日数をチェックしてみましょう。※商品=棚卸資産

※商品=棚卸資産とは…

商品又は製品

⇒ 販売を目的として仕入れた商品、または製造した製品が在庫として残っているもの

半製品

⇒ 製造が終わり販売できる状態で保管されているもの

仕掛品(しかかりひん)

⇒ 製造途中のもので未完成の製品のもの

主要原材料

⇒ 製品を製造するために仕入れた材料のこと

補助原材料

⇒ 製品を製造するために補助的に使うもの

消耗品で貯蔵中のもの

⇒ 事務用品や梱包材料、販売促進用の印刷物など未使用の消耗品のこと

※棚卸資産(商品)については、section3の流動資産のところでも解説していますので併せて参照ください!

■変動費って何?固定費って何?

前述したように、売上高は売上原価と売上総利益(粗利益)という2つの箱に分かれます。つぎに、この2つの箱が「変動費」「固定費」「利益」という3つの箱に変化していきます。

はじめに、「変動費とは、売上や生産量の変化に比例し発生するもので、売上が上がると上がり、売上が下がると下がる費用」のことをいい、代表的なものとして「売上原価(仕入原価)」が該当します。

つぎに、「固定費とは、一定して変化しない性格を持つもので、売上があってもなくても掛かる費用」のことをいい、代表的なものとして「販売費及び一般管理費(人件費・家賃・光熱費…)」が該当します。

このように、費用を固定費と変動費に分けることを費用分解といいます。ただし、実際に費用を分解してみるとわかると思いますが、部分的に固定費と変動費の両方の性格を持っている費用もあります。

※(例) 水道光熱費の基本料金部分は固定費、従量部分は変動費になる。

変動費 ⇒ 売上原価(仕入原価)

つまり、費用を固定費と変動費にスパット!と分けることができないので…固定費は販売費及び一般管理費、変動費は売上原価(仕入原価)とおぼえてください。

※販売費及び一般管理費のなかの外注費、荷造運賃などで、売上高や生産量の変化に比例し発生するものは変動費として捉えてください。

(参照)製造業の「固定費」の主要項目…

※Web 検索キーワード

⇒ 製造業のコスト削減は「固定費カット」

②販売費及び一般管理費

・販売費及び一般管理費とは…

商品やサービスを販売するために掛かる費用が販売費、会社を維持していくために掛かる費用が一般管理費、両方合わせて「販売費及び一般管理費」といいます。

ために掛かる費用

一般管理費 ⇒ 会社を維持

管理していくための費用

つまり、この販売費及び一般管理費とは、会社の日々の営業活動を成り立たせるために必要となる費用のことをいいます。

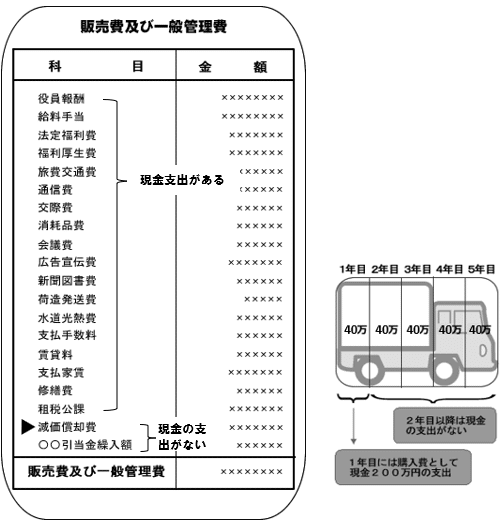

そこで、販売費及び一般管理費のなかで最低限理解しておきたい「人件費、租税公課、減価償却費、引当金」についてみていきましょう。

■ダントツに突出している人件費!

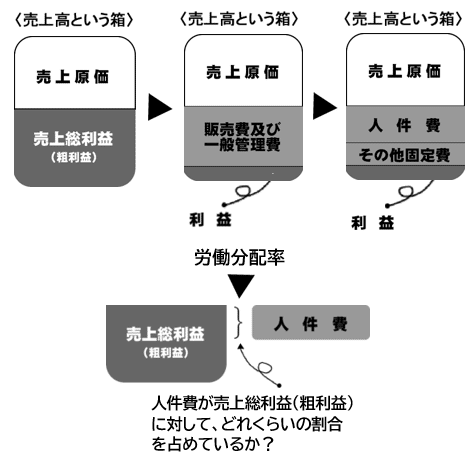

図の中央にある変動費を「売上原価(仕入原価)」、固定費を「販売費及び一般管理費」として、売上高の箱を整理するとつぎのようになります。

そこで、図で示した販売費及び一般管理費のなかで、もっともウエイトを占めているものといえば、やはり…「人件費」ですね。

人件費といえば、みなさんにもこんな憶えはありませんか…?

社員さん:「社長!人員が1名足りないので増員の方よろしくお願いしますー!」

社長の頭の中:「おいおいまてよ、今の状態で増員できるのかな…?」

こういうシチュエーションってけっこうありますよね!…そしてすごく悩みます。

そこで、現状として1名増員できるかどうかの判断材料が必要になります。

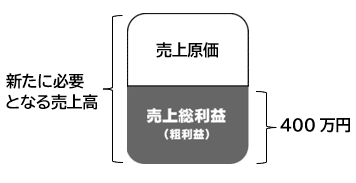

例えば、社員として1人雇用するのに「年間400万円の費用が掛かる」とすると、現状の売上総利益を確保するためには、新たに「年間400万円の費用を賄うための売上高」が必要となります。

それでは計算してみます。

(例)この会社の売上高総利益率(粗利益率)を25%と仮定すると…

新たに必要となる売上高は…

売上総利益率(%)=売上総利益÷売上高×100

上記の計算式を変形させます。

売上高=売上総利益÷売上総利益率(%)×100

400万円(費用)÷25%(売上総利益率)×100=1,600万円

つまり、年間400万円の売上総利益を生むためには、年間1,600万円、月々133万円以上の売上高が必要ということになります。このように、大きなウエイトを占める人件費については慎重に考えていく必要があります。

■人件費の目安

人件費の目安として「労働分配率」という指標があります。労働分配率の定義は、企業が生み出した付加価値額のうち、「どれくらいの比率で労働者に対して分配されているか」を測る指標とされています。これを図解するとつぎのようになります。

つまり、労働分配率とは、「売上総利益(粗利益)に対して、人件費がどれくらいの割合を占めているのか?」ということがわかる指標です。人件費が売上総利益(粗利益)に占める割合が大きくなればなるほど、経営を圧迫する要因になります。

▶それでは、演習④自社の損益計算書から5年間の労働分配率をチェックしてみましょう。

労働分配率のデータは、経済産業省の「企業活動基本調査」で公表されています。※関連資料 2023年経済産業省企業活動基本調査(2022年度実績)調査結果の概要(概況)(PDF形式:323KB)

「経済産業省から公表されている主な業種の労働分配率」は、あくまでも平均値として算出されたものなので、この数値でなければならない!というものではありません。また、会社の規模や業種、業態によっても数値が大きく異なるため、株式会社TKCさんから公表されているTKC経営指標(BAST) 要約版・速報(206業種12分析項目)のデータも参考にしてみてください。

※Web 検索キーワード

⇒ TKC経営指標(BAST) 要約版・速報

なお、労働分配率は計算式からもわかるとおり、売上総利益(粗利益)が上がると分配率が下がります。社員さんに適正な報酬を支払うためにも、「売上総利益(粗利益)を上げていく」ことが重要なポイントになります!

労働分配率(%) = 人件費総額 ÷ 売上総利益 × 100

■租税公課とは

租税公課とは経費で掛かる税金のことをいいます。代表的なものとして「印紙税、固定資産税、自動車税、登録免許税、不動産取得税、都市計画税」が該当します。

また、損益計算書の当期純利益のうえに法人税・住民税及び事業税という税金がありますが、こちらは利益に課せられる税金です。

■減価償却って何だろう?

これから解説していく減価償却は理解するまで多少時間が掛かると思いますが…とても重要なので時間を掛けてじっくり学んでみてください。

それでは、損益計算書の販売費及び一般管理費をもう一度確認してください。人件費、旅費交通費、交際費、広告宣伝費など、たくさんの科目がならんでいます。その科目のほとんどのものは、発生した事業年度に発生した金額を費用として計上できますが、「固定資産は例外で購入した事業年度に購入金額(全額)を費用として計上できない」決まりになっています。

例えば、150万円のトラック(固定資産)を購入したとします。通常は150万円全額を販売費及び一般管理費として費用計上したいところですが、固定資産の場合は「減価償却」という制度があり、購入費全額を一度に費用として計上することができません。

計上することができない

■固定資産とは

固定資産とは、1年以上にわたって所有したり使用されるものをいい、大きく「有形固定資産(形のあるもの)」と「無形固定資産(形のないもの)」の2つに分類されます。

■減価償却の対象となるもの

例えば、有形固定資産に該当する車や建物は、年数の経過とともに古くなり購入した時よりも価値が減少します。このように「形があり価値が減少するものが減価償却の対象」になります。

具体的には、「土地を除く購入金額が10万円以上で何年にもわたって使いつづけるもの」が固定資産とみなされます。土地は固定資産のなかでも価値が減少するとは限らないという理由から、減価償却の対象とはならない決まりになっています。

⇒ 10万円以上の固定資産(土地を除く)

なお、無形固定資産には減価償却資産と非減価償却資産(価値が下がらない資産)とがあり、借地権や電話加入権などが非減価償却資産に該当します。

また、無形固定資産の中で減価償却の対象になるものは、特許権、ソフトウェア、商標権、実用新案権などです。

※非減価償却資産とは…

時の経過とともに価値の減少がないという理由で、減価償却の対象とならない固定資産

■減価償却の計算方法は?

税法により、固定資産の種類によって「法定耐用年数」が定められています。法定耐用年数とは、対象となる「資産の価値がゼロになる期間」のことをいい、例えば、車両でいうと…普通車は6年、軽自動車は4年、トラックは種別により3年~5年というように構造・用途により耐用年数が定められています。

減価償却の計算には定額法と定率法があり、償却方法にそれぞれ決まりがあります。「定額法は毎年一定額の減価償却費」を計上していくのに対し、「定率法は毎年一定割合ずつの減価償却費」を計上していきます。

なお、構造・用途別に減価償却方法が以下のように定められています。

法人の場合

【定額法】建物、建物付属設備、構築物、ソフトウェア

【定率法】原則として、建物、建物付属設備、構築物、ソフトウェア以外のすべて ※機械設備、車両運搬具、工具器具備品は税務署に届け出れば定額法で計算可能。

■減価償却の仕組みを考えてみましょう!

以上の条件で減価償却の仕組みを考えてみます。

※減価償却の詳しい計算方法は、みなさんが実務で使うことがないため、特におぼえる必要はありません!

はじめに、毎年計上する定額法の減価償却費を求めます。

毎年の減価償却費=取得価額(購入価格)×定額法の償却率

(※償却率は省令で定められている↓)

上の償却率表より、耐用年数5年の定額法償却率は0.200です。

毎年の減価償却費の計算

取得価額(購入価格) 200万円 × 償却率 0.200 = 40万円

この例を図解するとつぎのようになります。

どうですか?減価償却の仕組みがイメージできてくると思います。

さて、少し細かなことですが、平成19年4月に税制改正があり、平成19年3月31日以前に購入された固定資産と、平成19年4月1日以降に購入された固定資産の減価償却方法が変わりました。

現在は、残存価額が「備忘価格」である1円まで減価償却していくことになっているため、上記の例の場合、最終5年目の減価償却費は、400,000円-1円=399,999円となります。

※備忘価額とは…

実際には価値がなくなってしまった資産に、税務上や会計上では資産があることを示すために付ける金額

※詳しくは国税庁のホームページを参照ください。

■減価償却費は現金の支出がない費用

減価償却って何だろう?の項でも少しふれましたが、販売費及び一般管理費のほとんど科目は、発生した事業年度に発生した額の現金支出があり、全額費用として計上されますが、減価償却費については「現金の支出がない費用(非現金支出費用)」になります。

2年目以降は現金の支出はないが法定耐用年数にわたり

減価償却費として40万円が計上される

※減価償却関連のサイトです…

YouTube 検索キーワード

⇒ 初心者でも安心!減価償却をわかりやすく解説

■減価償却しないとどうなるの?

法人の減価償却に関しては「任意償却」という扱いになっています。つまり…あなたに任せます!ということです。

「ん~?…」と思った方もいらっしゃいますよね。

「でも…うちの会社は今までちゃんと減価償却してきてるよな?」という疑問もわいてきます。

しかしながら、世の中には減価償却をしていない会社もあります。

「じゃ~これってどういうことなのか?」

それは、結果的として利益が出ていない!ということです。違う表現をすると…利益を出すための操作といえます。操作というと何か悪いことをしているように感じますが、でもこれは税法上合法なのです。

※任意償却とは…

「0円~償却限度額の間で任意の金額を減価償却費として費用計上できる」という法人だけに認められている制度

⇒ 利益が出ていない

さて、ここでおさらいです…減価償却費は法定耐用年数の期間にわたり、毎期の価値の減少分を販売費及び一般管理費の「減価償却費」に計上することになっています。

そこで、毎期の減価償却費の総額が何百万~何千万円という金額になる会社もあります。もしも、この費用を販売費及び一般管理費のなかに計上させなくてもよいならば、必然的に「販売費及び一般管理費の総額が減り、その分の利益が出る」ことになります。

※勘の鋭い方はすぐわかると思いますが、任意償却すると費用が減り、費用が減ると利益が増え、その結果として税金も増える可能性が出てくるので、任意償却は、国にとっても地方自治体にとっても、それはそれでOK!なんですね…。

販売費及び一般管理の総額が減る

で…減価償却しないとどうなるの?

価値の減少分を減価償却費として全額処理しなければ、結果的に「価値の減少分が反映されていない固定資産の金額」になります。

ここで、もう一度減価償却の定義を確認してください。減価償却費とは、建物、建物付属設備、構築物、機械設備、車両運搬具、工具器具、備品などの有形固定資産の価値の減少分を、法定耐用年数の期間にわたり、各期ごと販売費及び一般管理費の減価償却費に計上することになっています。

しかし、任意償却で処理した場合は、「価値の減少分が反映されていない固定資産の金額」になります。つまり、決算書上…「みせかけの固定資産になっている」ということがいえます。

⇒ 固定資産の価値の減少がない

また、金融機関の融資審査の際に「任意償却を使って利益をコントロールしていないか」という点も詳しくチェックされるため、その後の融資に悪影響を及ぼすというデメリットも考えられます。

なお、任意償却の場合でも、金融機関から指摘を受けることはほぼないとは思いますが…「決算申告書のなかの別表16に償却不足額として計上される」ことから金融機関にはすぐに気づかれてしまいます。信用を失わないためにも任意償却は極力避けたいところです。

▶それでは、演習⑤自社の損益計算書から5年間の減価償却費をチェックしてみましょう。

※製造業の減価償却費について

損益計算書と製造原価報告書の減価償却費の合計額が総額となります。

製造原価報告書がない場合は、損益計算書の減価償却費を記入してください。

減価償却の方法や考え方など理解できない箇所がありましたら、必ず税理士さん・会計士さんにお尋ねください。

※減価償却については、section3の固定資産・固定負債のところでも解説していますので併せて参照ください!

■引当金とは

引当金とは、将来予想される損失や費用への備えとして、見積額をあらかじめ準備し計上しておくものです。

代表的なものとしては「貸倒引当金」があります。例えば、受取手形や売掛金が回収できなくなる可能性があるものに関して、その見込金額を「貸倒引当金として前もって繰入れ」し、損失処理をしておくものです。

⇒ 将来予想される

損失や費用への備え

その他には、退職給付引当金、賞与引当金、特別修繕引当金などがあり、これらの引当金も減価償却費と同様に現金の支出がない費用になります。

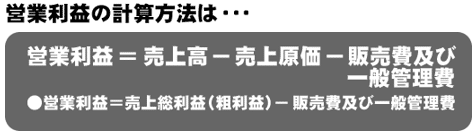

■営業利益とは

損益計算書に出てくる利益は「売上総利益(粗利益)、営業利益、経常利益、税引き前当期純利益、当期純利益」の全部で5つあります。

決算が終わり損益計算書を確認する際に、当期純利益ばかりに目が行ってしまいがちですが、利益が5つに分かれているということは、それぞれに意味があり、その内容を一つ一つ理解していくことで損益計算書を俯瞰してみることができるようになります。

さて、会社で生み出される利益は本業と本業以外の2つの利益があり、本業から出た利益を営業利益、本業以外の利益として営業外利益と特別利益があります。

⇒ 本業の利益+本業以外の利益

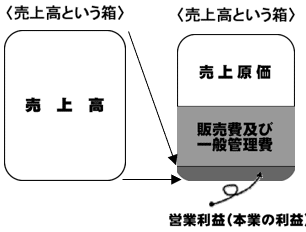

本業の利益である「営業利益」とは、今期は本業でいくら儲かったのかという「本業で稼いだ利益」のことをいいます。

例えば、小売業であれば商品の仕入原価(売上原価)や、商品を販売するための費用として広告宣伝費、運送費などの販売費が掛かります。また、会社そのものを維持していくための費用として、人件費、交際費、修繕費、賃貸料、光熱費などの一般管理費も発生します。これらの費用を売上高から引いたものが営業利益です。

そこで、営業利益を出すためには、固定費である販売費及び一般管理費よりも売上総利益(粗利益)の金額が多くなる必要があります。

・売上総利益(粗利益)よりも販売費及び一般管理費が少ない

⇒ 営業利益が出る

・売上総利益(粗利益)よりも販売費及び一般管理費が多い

⇒ 営業利益が出ない

▶それでは、演習⑥自社の損益計算書から、売上総利益と販売費及び一般管理費をチェックし5年間の営業利益の推移をみてみましょう。

・営業利益が下降傾向の場合は…

①売上総利益(粗利益)を上げる

売上を上げる

⇒「商品・サービスの単価を上げる」「販売数を増やす」「主力商品・サービスに特化する」「商品・サービスの価値を上げる」などの対策が必要となる

売上原価を下げる

⇒「商品・サービスの原価を下げる」「主力商品・サービスの原価を見直す」などの対策が必要となる

②販売費及び一般管理費を下げる

⇒ 今一度、各科目をチェックし下げられるコストがないかを検討する

■本業で儲ける力の度合い…売上高営業利益率

演習①で売上高に対する売上総利益(会社の収益力)の割合を示す売上総利益率(粗利益率)の計算をしましたが…

つぎの…売上高営業利益率は、売上高に対する営業利益の割合を示す指標で、本業の営業活動における収益力の度合いを示しています。

▶それでは、演習⑦自社の損益計算書から5年間の売上高営業利益率をチェックしてみましょう。

売上高営業利益率が0%以下は赤字経営であることを示していて、0%~5%が標準値となります。自社の推移をみてどうでしたか?この数値が標準値内にあるか、または上がってきている場合は良好といえます。

なお、売上高営業利益率は業種により異なる数値となるため、詳しくは、日本政策金融公庫・小企業の経営指標調査のデータを参照してください。

※利用の手引き「参考2 経営指標掲載ページの見方」をご一読ください。

※日本政策金融公庫の調査期間は2022年~2023年度で、コロナ禍を含むデータになっています。

※Web 検索キーワード

⇒ 日本政策金融公庫 小企業の経営指標調査

売上高営業利益率が下降傾向の場合は…

(※営業利益の時の対策と同じ)

①売上総利益(粗利益)を上げる

売上を上げる

⇒「商品・サービスの単価を上げる」「販売数を増やす」「主力商品・サービスに特化する」「商品・サービスの価値を上げる」などの対策が必要となる

売上原価を下げる

⇒「商品・サービスの原価を下げる」「主力商品・サービスの原価を見直す」などの対策が必要となる

②販売費及び一般管理費を下げる

⇒ 今一度、各科目をチェックして下げられるコストがないかを検討する

※販売費及び一般管理費をチェックする…

会社に備え付けてある「総勘定元帳」の「販売費及び一般管理費」の経費の明細と金額を一度じっくりとチェックし直してみて下さい。「何故こんなに、この経費が掛かっているのだろう?」「この業界新聞ぜんぜん読んでもいないのに!」…というように結構気づきがあるものです。ぜひ試してみてください!(※大きな数字から順にチェックしていく)

③営業外利益とは

会社は本業以外でも様々な活動をして利益を出しています。そこから上がってきた利益を「営業外利益」といい、具体的には、「預貯金の受取利息、株式の配当金、買掛金の仕入割引、雑収入」などが該当します。

また、本業以外で建物や土地を貸し付けている場合に発生する賃貸料も営業外利益になります。

でも…本業と本業以外とは何をもって区別するのでしょう?

それは、会社の定款にのっているものが本業で、定款にのっていないものが本業以外になります。

⇒ 定款に載っている業務

※定款(ていかん)とは…

定款とは、会社を運営するための基本的なルールをまとめた書類で、会社設立時に定款を作成することが会社法で定められています。会社は定款に記載されているルールに従って運営されます。

■本業以外で重要な財務活動とは?

営業外利益は、会社の財務活動から生じる利益であり、本業以外からの重要な資金の調達と運用を担っています。つまり、この利益から「会社の財テク力」を読み取ることができます。

⇒ 会社の財テク力を表す

具体的には、「雑収入、受取利息、受取配当金、仕入割引、有価証券利息、有価証券売却益、自動販売機の設置料、代理店手数料収入」などが該当します。

会社にとっての財テク力とは、後に出てくる経常利益に貢献する重要な要因になりますが、毎期のように本業よりも副業の方が多い場合は注意が必要です。なぜなら、本業よりも副業に依存しているということは、会社として健全な状態とはいえないからです。

▶それでは、演習⑧自社の損益計算書から5年間の営業利益と営業外利益をチェックしてみましょう。

④営業外費用とは

営業外利益とは、本業以外でさまざまな活動をして得られた利益のこでした。それとは逆に「本業以外の活動で損失を出したり費用が掛かる」こともあります。そのために掛かった費用のことを「営業外費用」といいます。

具体的には、「支払利息、手形売却損、社債利息、有価証券売却損、売上割引、雑損失」などが該当します。

この営業外費用のなかで、特に注目してほしい科目が「支払利息」です。

支払利息とは、みなさんもご存じのように「金融機関から資金を借入れた時の金利負担」のことです。

⇒ 支払利息のチェック

■借入金の金利をチェックする!

損益計算書は利益と費用を売上高から順に加減して計算していきます。そこで、営業外利益は営業利益にプラスされ、営業外費用は当然のことながら費用ですからマイナスされることになります。

つまり、ここで…営業外費用である「支払利息」の負担額が大きくなると、つぎにくる経常利益に影響を及ぼすことになります。

⇒ 経常利益を圧迫する

そこで、支払利息について経営者さんに話を訊いてみると、毎月の返済額は気にしていても、金利の動向については疎い方が多くいらっしゃいます。

例えば、変動金利で借入れている場合は、金利が上昇すると、黙っていてもその上昇分だけ返済額が増えていくことになります。

2023年10月、日本銀行金融政策会合において長期金利が1%以上となることを容認する姿勢へと方針が修正されたとの報道がありました。今後ますます金利が上昇していく可能性が考えられます。

会社経営において、金利の動向は知らなかったじゃ済まされないほど重要なことです。金融機関の方とお会いする時は、つねに金利について情報収集することを心掛けてください。

■支払利息の負担度合い

売上高に対する「支払利息の負担度合い」を測るものとして、売上高対支払利息比率という指標があります。この数値から「1年間の支払利息の総額が売上高に対して、どれくらいの割合になっているのか」がわかります。

▶それでは、演習⑨自社の損益計算書から5年間の売上高対支払利息比率をチェックしてみましょう。

自社の推移をみてどうでしたか?この数値は低ければ低いほど他人資本への依存度が低く安定性が高いといえます。この数値が低下傾向の場合は、財務体質の改善が順調に進んでいると判断できます。

また、自己資本が充実されている会社や、利益の蓄積が多くある会社では支払利息より「受取利息+受取配当金」の方が多くなる場合があり、売上高対支払利息比率はマイナスになります。

※他人資本とは…

金融機関などから借入したお金のことで、株主以外から調達した外部資本

⇒ 借入金が多い

この売上高対支払利息比率は、以前より1%を超えてくると要警戒ゾーンといわれています。自社の推移をみて1%を超える状況がつづいている場合は、低利子融資制度の活用や、遊休資産の売却などの対策を講じる必要があります。

売上高対支払利息比率の業種別データは「金融費用対売上高比率」として、日本政策金融公庫、小企業の経営指標調査で公表されています。

※利用の手引き「参考2 経営指標掲載ページの見方」をご一読ください。

※日本政策金融公庫の調査期間は2022年~2023年度で、コロナ禍を含むデータになっています。

※Web 検索キーワード

⇒ 日本政策金融公庫 小企業の経営指標調査

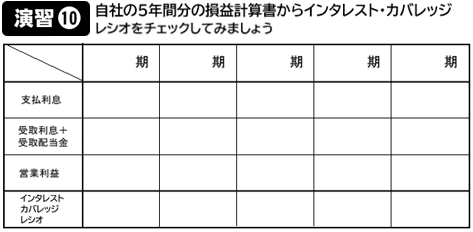

■インタレスト・カバレッジ・レシオとは…

支払利息に関するものとしてインタレスト・カバレッジ・レシオという指標があります。インタレストとは利息、カバレッジは賄う、レシオは比率・割合という意味です。金融機関が融資を検討する際に使う指標です。

バランスを示す指標

計算式は…

(営業利益+受取利息+配当金)÷支払利息

これは、「会社が借入金の利息をどの程度余裕をもって支払うことができているか」という、営業利益と支払利息のバランス測る指標です。

▶それでは、演習⑩自社の損益計算書から5年間のインタレスト・カバレッジ・レシオをチェックしてみましょう。

※一過性の経費の確認…

計算する前に、販売費及び一般管理費のなかに、その期にしか発生しない「一過性の経費」が含まれていないかをチェックしてみてください。

例えば、役員退職金、役員賞与、決算賞与、不動産購入時の取得免許税・登録免許税、棚卸資産廃棄損(何年間に1度の場合)、社債発行費などは、経常利益の下にくる特別損失に計上することができます。そうすることで、販売費及び一般管理費総額が減少し、営業利益の増加につながり数値が改善します。

売上総利益-「販売費及び一般管理費-(一過性の経費)」⇒ 営業利益の増加

数値の目安は1.0倍で理想は2.0倍以上です。1.0倍以下では営業利益で支払利息も賄われていないことになります。

一過性の経費が販売費及び一般管理費に入っている場合は、決算前に税理士さんと打ち合わせをし、確実に特別損失に計上する処理を行ってください。

■経常利益とは

経常利益は、本業の利益に本業以外の利益や費用を加減することで求めることができます。

さて、どの参考書をみても「経営者にとって経常利益は大切ですよ!」と書いてあると思います。

でも…経常利益の「経常」っていったい何なんでしょう?

普段あまり使うことのない用語なので、一応辞書で調べてみると「一定してかわらないもの」と書かれていました。

「一定して変わらないもの?ん…これじゃわかりませんよね…」

そこで、会社として考えるとこのようになります。

一定して変わらないもの → 一定して変わらない活動 → いつもの活動

つまり、経常利益とは「会社の日常的な経営活動の成果を表す利益」という意味になります。

例えば、預金をして利息を受け取る、借入をして利息を支払うなどの「利益や費用」は、確かに営業活動に起因するものではありませんが、会社を運営していく上では日常的に発生するものなので、これらの活動も含めたものが経常利益になります。

■本業で儲けたの?本業以外で儲けたの?

例えば、株式投資などで大きな配当金が出る場合があります。仮に本業は不振でもこのような利益が発生すると、その事業年度の経常利益が増えることになります。

こうしたことは度々ある訳ではありませんが、1986年~1990年頃のバブル期には、株や不動産投資が盛んに行われ、本業以外の利益が増大していた会社も多くありました。

さて、演習⑦では本業で儲ける力の度合いとして、売上高営業利益率を求めましたが…つぎは、売上高に対して営業外利益と営業外費用という「金融関連項目も含めた総合的な収益力」をみる売上高経常利益率の計算をしてみましょう。

▶それでは、演習⑪自社の損益計算書から5年間の売上高経常利益率をチェックしてみましょう。

自社の推移をみてどうでしたか?この数値は高ければ高いほど業績が良好といえます。

売上高経常利益率のデーターは、経済産業省の令和5年中小企業実態基本調査速報(要旨)で公表されています。PDF 15ページ

「経済産業省が公表している売上高経常利益率」は、全産業の加重平均値です。参考程度にご覧ください。

なお、売上高経常利益率は業種により大きく変動する数値となるため、詳しくは、日本政策金融公庫・小企業の経営指標調査と、TKC経営指標(BAST) 要約版・速報(206業種12分析項目)のデータを参照してください。

※日本政策金融公庫の調査期間は2022年~2023年度で、コロナ禍を含むデータになっています。

※利用の手引き「参考2 経営指標掲載ページの見方」をご一読ください。

※Web 検索キーワード

⇒ 日本政策金融公庫 小企業の経営指標調査

⇒ TKC経営指標(BAST) 要約版・速報

▶つづいて、演習⑦で計算した売上高営業利益率と演習⑪で計算した売上高経常利益率を対比させてみましょう。

売上高営業利益率と売上高経常利益率との対比から、つぎのようなことがいえます。

・売上高営業利益率 > 売上高経常利益率の場合は…

売上高営業利益率に対して、売上高経常利益率が低い場合は、営業外損益(営業外利益-営業外費用)がマイナスであることを示していて、その要因の一つとしては、借入金にともなう支払利息が多く、本業で得た利益を奪っていることが考えられます。

・売上高営業利益率< 売上高経常利益率の場合は…

売上高営業利益率に対して、売上高経常利益率が高い場合は、営業外損益(営業外利益-営業外費用)がプラスであることを示していて、通常はこの形が望ましいといえます。

また、コロナ禍では、国や地方自治体からの助成金・補助金などで、一時的に営業外利益の雑収入が増えたことにより、売上高営業利益率< 売上高経常利益率という会社さんも多くありました。

⑤特別利益⑥特別損失

前述した経常利益とは、日常的な経営活動の成果を表す利益でした。これに対し、「特別利益、特別損失」とは、会社としてはめったに起こらない「非日常的な経営活動」のことをいいます。

例えば、地価の高騰などで土地の売却益が出た場合は特別利益になり、不動産の売却で損をした場合は特別損失となります。

※売却損とは…

帳簿価格より売却価格が低い場合の損失のこと

⇒ 特別利益・特別損失

また、火災や地震などで突発的な事故が起こり、その出来事によって利益または損失が生じた場合にも、特別利益または特別損失として計上されます。

■税引前当期純利益とは

税引前当期純利益とは、文字通り…税金を引く前の利益です。この税引前当期純利益までが利益計算書の内容を表していることになります。

※利益が赤字の場合は「税引前当期純損失」という

そこで、この税引前当期純利益をもとに税金が算出されます。

⑦法人税、住民税及び事業税

販売費及び一般管理費の租税公課でも少し解説しましたが、会社として支払わなければならない税金にはさまざまなものがあります。

例えば、印紙税、固定資産税、自動車税などは、販売費及び一般管理費のなかに費用として計上されますが、この他に、税引前当期純利益に課せられる税金として「法人税、住民税及び事業税」があります。

会社が収益活動を行う場合、公共の道路や港湾等を利用する際にさまざまな公共サービスを受けます。そのサービスを受ける上での経費の一部負担金です。

法人住民税は、道府県民税と市町村民税の2本立てになっています。

・道府県民税

⇒ 法人税割 → 利益に課せられる税金

⇒ 均等割 → 利益に関係なく掛かる税金

・市町村民税

⇒ 法人税割 → 利益に課せられる税金

⇒ 均等割 → 利益に関係なく掛かる税金

※法人税割とは…

法人の所得(法人税額)に応じて負担する税金。赤字の場合はゼロとなる

※均等割とは…

決算が赤字であっても必ず納めなければならない税金。道府県民税は法人の資本金等の額で、市町村民税は資本金等の額と従業員数で支払う税金の額が分けられている

■当期純利益とは

当期純利益とは、税引前当期純利益から法人税、住民税及び事業税を引いた「会社の手元に残った最終の利益」のことです。この当期純利益までが損益計算書の役割になります。

⇒ 損益計算書の役割

当期純利益の計算方法は…

当期純利益=税引前当期純利益-法人税、住民税及び事業税

年に一度、決算書が税理士さんから渡されると、一番先に当期純利益の数字が気になります。

「今期も利益が出てよかった!」「前期より利益が出なかった~」「やはり…赤字かー!」。赤字は極力避けなければならないことですが…しかし、利益が多いから良い会社とは限らないようです。

例えば、その事業年度に「不動産を売却して多くの利益が出た!」「株で儲かった!」など、一時的に利益が増えることがあります。

つまり、会社として「利益がどのように出てきたのか」という内容が重要なのであって、会社の良し悪しは数字の大小だけでは判断できないのも事実です。このような事柄を損益計算書を通して読み取ることができます。

■お金の流れと利益の流れ

「利益とキャッシュはイコールではない!」という…どの参考書にも書かれているフレーズ、みなさんは理解できていますか?要するに、「お金の流れと利益の流れは違う」ということなのですが、いまいちピン!とこない方のために、かんたんな例を使って考えてみましょう。

(例)街の八百屋さんは農家さんから野菜を仕入れて販売しています。

料理飲食店に、ニンジン10本、たまねぎ10ケ、白菜10ケを販売しました。

それでは「利益の計算」をしてみましょう。

売上総利益(粗利益)=売上高-売上原価

売上高:ニンジン10本850円+玉ねぎ10ケ850円+白菜10ケ4,000円=5,700円

売上原価:ニンジン680円+玉ねぎ640円+白菜3,180円=4,500円

売上総利益(粗利益)=5,700円-4,500円=1,200円(儲け)

【パターン1】常連さんなので、後払い(売掛)で販売しました。野菜の仕入代金4,500円はすでに農家さんに支払ってあります。

「お金の計算」をしてみましょう。

野菜の売上入金:0円

野菜の支払代金:4,500円

売上入金-仕入支払代金=0円-4,500円=▲4,500円(お金)

⇒ 利益(1,200円)≠お金(▲4,500円)

【パターン2】常連さんなので、後払い(売掛)で販売しました。野菜の仕入代金4,500円は月末締めで翌月に支払うことになっています。

「お金の計算」をしてみましょう。

野菜の売上入金:0円

野菜の支払代金:0円

売上入金-仕入支払代金=0円-0円=0円(お金)

⇒ 利益(1,200円)≠お金(0円)

【パターン3】現金で販売しました。野菜の仕入代金4,500円は月末締めで翌月に支払うことになっています。

「お金の計算」をしてみましょう。

野菜の売上入金:5,700円

野菜の支払代金:0円

売上入金-仕入支払代金=5,700円-0円=5,700円(お金)

⇒ 利益(1,200円)≠お金(5,700円)

【パターン4】現金で販売しました。野菜の仕入代金4,500円は当日に支払いしました。

「お金の計算」をしてみましょう。

野菜の売上入金:5,700円

野菜の支払代金:4,500円

売上入金-仕入支払代金=5,700円-4,500円=1,200円(お金)

⇒ 利益(1,200円)=お金(1,200円)

イコールではない!

この例でわかるように、入出金のタイミングによってお金の流れと利益の流れに違いが出てきます。

essential point

突然ですが…ここで質問です。

あなたは、自社の直前期の「固定費総額と売上総利益率(粗利益率)」をすぐに答えることができますか?この問いに即座に答えられる経営者さんは意外に少ないんですよ。

まぁ、そういうわたしも、決算書を学ぶ前までは…

「社長、今期は最低どれくらいの売上高が必要になりますか?」

という社員さんからの質問に対して…

「前期はこの売上で利益を出せたから、今期も同じくらいでいいんじゃない…」

そう答えるのが精いっぱいの状況でした。

まさにどんぶり勘定でしたね。

さて、この社員さんの「今期は最低どれくらいの売上高が必要になりますか?」という質問に対して、まずは、「損益分岐点」を把握していないと答えを出すことができないということなんです。

損益分岐点とは、利益も出なければ損失も出ない売上高のことで、下の図の利益がゼロになる時点の売上高をいいます。

そこで、今期の固定費総額の予測と演習①で求めた売上総利益率(粗利益率)の2つの数字を使うことで、ザックリとかんたんに損益分岐点を求めることができます。

ただし、ひとつ課題があります。「変動費って何?固定費って何?」のところでも解説したとおり、「固定費と変動費の両方の性格を持っている費用」があるため、なかなか正確には「費用分解」ができないものもあります。なので…大きな数字のものを見極めながら固定費総額を求めてください。

※(例)外注費、荷造運賃、繁忙期にだけ雇用するパートさんの人件費など…売上高や生産量の変化に比例し発生するものであれば変動費になるため、あらかじめ販売費及び一般管理費(固定費)からマイナスしておく。費用分解に迷った場合は固定費として計算する。

(参照)製造業の場合の「固定費」の主要項目…

※Web 検索キーワード

⇒ 製造業のコスト削減は「固定費カット」

それでは損益分岐点の計算をしてみましょう。

(例)今期の予測 固定費 80,000,000円 売上総利益率(粗利益率) 40%

損益分岐点売上高予測値=固定費総額÷売上総利益率(粗利益率)

80,000,000÷0.4=200,000,000

つまり、この会社さんの場合は、予測として最低2億円以上の売上高がないと利益が出ないことがわかります。

この計算式を使うにあたって、分子の固定費に目標利益をプラスすることで、目標利益に到達するための売上高を求めることができますし、また、支

払利息を固定費にプラスすることで、より現実的な数字に近づいていきます。何度もシュミュレーションしてみてください!

そこで、会社を継続させていくためには「利益」が必要になってくる訳ですが…でも「なぜ利益が必要になるのでしょう?」

その答えは、損益計算書で出された最終利益の行き先である貸借対照表の仕組みを学ぶことで…クッキリ、スッキリ、ハッキリとその理由がみえてくると思います。