中国の株式市場浮揚策ってサステナブルですか?~わこさんのワイン片手の経済視点

(第九回)景気・業績見通しが下向きの中では市場介入は成功しない

今回は、昔取った杵柄系のお話で、ワインはありません

もと日本株のストラテジストなんてお仕事をしておりましたので、証券会社を離れても為替とか株価とかの動きは習慣としてとっても気になります。このところ、政策や政治の動きで株式市場がガタガタすることもあって、昔の私をご存知の方は、石破内閣になってどうよ?というお話を期待していらっしゃるかもしれません。

石破新首相のカラーが出せるとしても来年春以降

ただ、金融市場との対話をまともにしたことのない石破さんの発言がブレブレになっていて、よく見えない段階で何か言ってもしょうがないです。さらにまじめな話をすると、来年度当初予算の概算要求が8月に締め切られた後で経済政策の方針を大きく変えるのは政治的に相当パワーが必要(ほぼムリ)です。なので、衆院選で勝って、その勢いを使えるかどうかがポイントになります。ただし、12月には来年度の税制や予算案を決めなきゃいけないですから、本当に石破首相の経済政策がはっきりするのは来年度の当初予算を成立させた後、来年の春以降になるでしょう。

今回は、中国の金融緩和策を考えてみます

で、今回は、最近中国の政府が不動産・株式市場対策に乗り出しているのをどう考えますか、というお話です。9月24日に中国の中央銀行(中国人民銀行)がいろんな金融緩和措置と不動産市場支援策を発表しました。中国政府は今年の経済成長率目標を5%前後としていますが、このままだとムリそうす。国慶節(建国記念ウイーク!!)を前にして花火を打ち上げて景気づけしよう、ということなんでしょう。

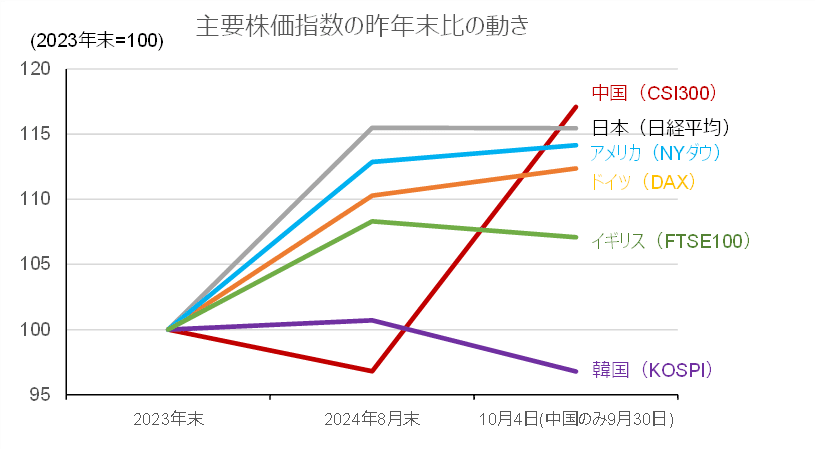

一週間で25%上昇した上海の株価指数

これを好感して株価(CSI300指数)は一週間で25%も上昇しました。一週間ですよ一週間!!

今後、追加の経済対策が打たれるという期待もあるらしいですが、株価が上がって中国国民の皆さんは気持ちよく国慶節の休暇をお過ごしのこととお慶び申し上げます。

いろんな後付け説明

株価の上昇については、今年の年初から、ほかの国に比べて上昇していなかったので出遅れ感、割安感が強まっていて、上昇に向けたマグマが溜まっていたとか、日本株にシフトしていた投資資金が日本の政局の不透明感を受けて中国に戻る環境になっていたとか、いろんな説明がされています。しらんけど。

政策の中身を見ると、"Much better than nothing"かな

政策の中身を見ると、預金準備率を下げて銀行が貸し出しを増やしやすくする、不動産購入の頭金の比率を下げる、企業が売れ残りマンションを購入するための借り入れ資金枠を広げる、企業が自社株買いのための借り入れをしやすくする、などの措置が中心のようです。何もしないよりは良いということでしょうが、これで中国の不動産バブル崩壊が止められるんでしょうか?

需要喚起というより資金融通緩和策

中国では住宅価格の下落が続いています。8月は主要70都市のうち67都市で前月比の価格が低下しました。今回の措置に効果があるなら、10月ごろからこの動きに変化が出始めるでしょう。ただ、今回の措置は需要喚起策というよりは資金融通をしやすくするという側面が強いと思います。株式市場対策(自社株買いサポート)も、これで企業の売り上げが改善するわけではないでしょう。今回の中国の株式市場対策はサステナブルには見えません。

日本の過去の株価対策も、景気・業績見通しが改善していなければ失敗していた

古今東西、お上の株価対策がサステナブルになるためには、景気見通し、企業業績の見通しが改善していることが必要条件です。日本でも、証券不況時、そしてバブル崩壊初期に公的資金を使った大規模な株価の下支えが行われましたが、株価押上げにはつながりませんでした。

景気見通しが下向きだと、株価が下落しても買いたくならない

昭和40年の証券不況の時には、景気悪化のため株価が下げ止まらず、均衡財政主義を転換して財政支出を拡大、景気見通しを上向かせたことで株価が反発しました。平成に入った頃のバブル崩壊初期には、郵便貯金や簡易保険の自主運用資金を使った株価の買い支えが行われました(当時の国連主導の平和維持活動(Peace Keeping Operation)をもじってPKO(Price Keeping Operation)と言われました)。バブル崩壊の核心である金融機関の不良債権問題に手が付けられない中では、株価の下落は止められませんでした。企業業績見通しが改善しなければ、株価が下落しても割安感が強まらないため、公的資金以外の投資資金にとっては株が魅力的ではなかったことが大きかったと考えられます。

日銀のETF買いも業績改善見通しがあったから上手くいったように見えていた

アベノミクスと連動した日銀の株購入(ETF買い)は効果があったように見えますが、基本的には金融緩和による円安と海外景気の改善で企業業績の改善見通しが続いていたため、株価が下落すると割安感が強まって、日銀以外の投資資金も追随して買いに動きやすかったためだと整理できます。細かく見ると、海外景気への懸念が強まって企業業績見通しがもたついていた時期には、日銀の買いの効果はあまりなく、無駄弾だったようにも見えました。

今回の中国の対策に需要刺激は期待しにくい

このあたり、いくらでも話はできますが、今回の本題ではないので中国の株価対策に話を戻しましょう。

株価対策がサステナブルになるためには景気や企業業績の見通しが改善することが必要ですが、今回の資金繰り中心の対策では、需要刺激の効果は期待しにくいでしょう。これまで中国経済は不動産依存度が高い、つまり不動産価格が上がる(という期待が強まる)と不動産取引や投資が活発化してカネ回りが良くなって景気が上向く、という側面が強かったと言えます。

「土地神話」が終わってなければ効果はあるかも

「土地神話(土地の供給に限界があるので長期的には価格は上がるという期待感(幻想))」が生きていれば、先ほども述べたみたいに10月分の調査あたりから住宅価格の反転が起きてきて、対策の効果が表面化してくるかもしれませんが、よくわかりません。長期的には中国も少子高齢化に足を突っ込んでいるので、需要増加に限界があります、ということならなおさらわかりません。そうすると、ほかの要因で景気、企業業績の見通し改善が期待できるか、ということになりますが、どうでしょう?

輸出増も投資増も難しそう

中国のGDP(2023年データ)を消費、投資、輸出入に分けると、消費(民間+政府)が52%、投資(総固定資本形成、民間+政府)が48%、純輸出が2%です。米国との関係悪化などで輸出をガンガン増やすのは難しい、海外からの直接投資にブレーキがかかっているとすると外資に頼った投資を増やすことも難しい。

消費をなんとかしないといかんのですが

土地神話が崩壊しているならなおの事。だとすると、消費を何とかせにゃいかん、ということになります。今回の不動産対策の効果が不発だった場合に、家計の後押し策が出てくればよいのですが、中国のこれまでの政策は所得増加策や減税というよりは、EV補助金などの特定の消費喚起策が多かった印象です。それから、政府のお役人様の接待や汚職が取り締まられていることで、消費が委縮しているのが現状だったりします。

いつまでも投資に頼っている経済構造の中国

そもそも、中国の経済構造はいつまでたっても消費のウェイトが上がっていないのが問題です。アメリカはGDPの3分の2が民間消費、日本も5割強が民間消費です。下のデータはCopilotが作った表なので、ファクトチェックは必要かもしれないのですが投資の比率が他の国に比べて高く、経済成長を投資に頼っている姿がわかりやすいと思います。

過剰投資→不良債権の繰り返し

投資は効果が出やすいので、短期的に経済成長のアクセルは踏みやすいのですが、結果として供給過剰につながりやすくて、鉄鋼とか不動産とか液晶パネルとかEVとかいろいろな分野で過剰投資、過剰設備が問題になって、それが貸し倒れて不良債権化して金融機関を苦しめている、ということを繰り返しているわけです

消費主導の回復ストーリーが描きにくい

ここに手を付けることが「構造改革」だと思うのですが、そのためには民間消費が継続的に伸びるように民間の雇用と賃金を上げていくことが必要なんじゃないですかね。中国はこの施策が良く見えないので、投資主導ではない消費主導の景気回復が描きにくいということになります(日本も人のことは言えない面はありますが…)。

上海株の時価総額トップが高級酒メーカーというのは何かの象徴?

ちなみに、CSI300指数、今年3月末時点の個別企業の時価総額を見ると貴州茅台酒が約6%のウェイトでトップになっていました(その後のデータが見つからないのですみません)。高級マオタイ酒メーカーです。お役人様の接待や贈答に欠かせないお酒で、一般庶民がそうそう口にできるものではないとされています(口にしてもアルコール度数高くて火吹きそうですけど笑)。

腐敗撲滅は習近平政権の最重要課題の一つですので、逆風ですね。そういった企業が最大の時価総額を占める株式市場、株価が上がったとしてサステナブルなんでしょうかね?(ちなみにEVで成長しているBYDは中国本土ではなく香港上場です)

中国の株価対策はサステナブルには見えませんというお話でした

ということで中国経済や上海株式市場の現状を踏まえたうえで今回の株式市場浮揚策を見ると、一週間で25%株価が上がっても、それがサステナブルだとは考えにくい、というお話でした。

今回は、元株屋の戯言をお届けしました。来週はまたワインの方に振り子を振ってみましょうか(2024年10月5日時点の情報で書いてます)。

今回のタイトル画像は、Copiliotに「中国での不動産バブル崩壊を象徴する画像を作成したいと考えています。建築中に工事が停止して廃墟となった多数のマンションと中国の国旗をコラージュした画像を作ってください」とお願いして作ってもらいました。