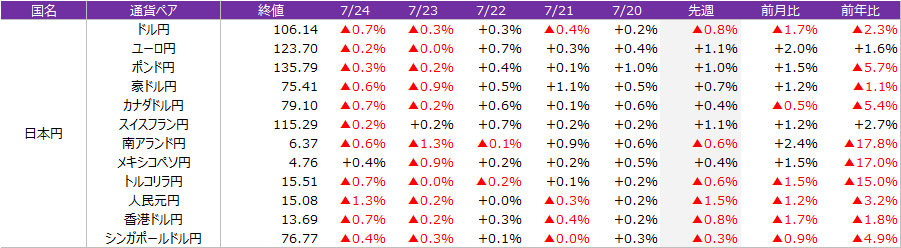

先週のマーケット振り返り(20/7/20~20/7/24) ~前半堅調も後半は米中懸念・コロナ懸念でリスクオフ~

<株式>

週前半はリスクオン地合い継続も、水曜日の米ヒューストンの中国領事館閉鎖HLあたりから雲行きが怪しくなり、木・金と米中対立が激しくなり、リスクオフ。週間での下落は4週ぶり

月曜日。TP+0.2%、SP+0.8%

リスクオン継続。前週(7/13-7/17)は最近の相場をけん引していた中国株・グロース株に調整が入った一方、バリューやシクリカルに買いが入り、物色が替わってきた印象だったが、この日は再び中国&グロースが吹いたことで、グロース&バリューなのか?全部上げなのか?という気持ちになる日。

(参考)7/13-7/17のマーケット振り返りはこちら

相場のネタ的にはワクチン系の話とEU復興基金。

ワクチン系では3件のヘッドライン

まずオックスフォードとアストラのがこちら。

ちなみにこちらは、先週水曜日に近く有望結果を公表と報道があったもの。

中国カンシノのがこちら。

英国の創薬ベンチャー、シネアジェンのがこちら。

EU復興基金は、EUサミットが週末で終わらず、延長協議となっていたが、

月曜のNY時間に

「EU首脳会議、復興基金で最新妥協案提示-補助金3900億ユーロに減額」

と報道があり、倹約国が合意に傾きそうな流れになりリスクオンに貢献

(下のリンクニュースは最終合意の内容)

火曜日。TP+0.4%、SP+0.2%

この日の材料はEU復興基金合意と米国追加財政関連の2つ

まず、東京時間中にEU復興基金が7500億ユーロで合意でリスクオン

合意したという事実だけではなく、内容的にもポジティブだった。

復興基金は総額750bn、うち390bnが補助金として決定。(RRFが312.5(当初案は310)、MFF80(当初案は190bn))、復興基金のローンは360bnで総額672.5bnと復興ファンドの大部分(当初は310bnの補助金、250bnのローンの見込み)

補助金のRRF部分については、特別なアロケーションキーに従い、被害の大きかった国へ大きく配分される(イタリア€82bln、スペイン€72blnなど)

資金振り分けについて、EU加盟国に拒否権はなし

次のステップは欧州議会。

→復興ファンドと予算は欧州議会で過半数賛成が必要、次回定例は9月半ば

EU財政が一旦決着したことで、注目は米国に移る。

で、共和党マコネル氏からのコメント

次の包括的経済対策案をまとめている米共和党は個人への直接給付と失業給付補助金の延長、新型コロナウイルス検査の追加予算についてはおおむね支持しているものの、トランプ大統領が望む給与税減税には疑念を表明している。

トランプ大統領の主張する給与減税は含まれなさそうな雰囲気、共和党内でも意見割れ、集約できていない状況(→もともとは今日21日(火)に共和党案を発表すると言っていたが発表できず)

与党内でこんな状況なので、共和党案とホワイトハウスと合意しても、共和党案は1兆ドル案が基本線で民主党の3兆ドル案とは超絶開きがあることから、月内(=現行財政刺激策の期限=財政の崖)までの決着は難しく、株価は引けにかけて急速に上げ幅を縮小

あと、一応、米中関連ではこちら。マーケットインパクトはなかったが、翌日以降の米中対立の流れにつながるヘッドライン。

水曜日。TP▲0.6%、SP+0.6%

結局この日はSPは直近高値を更新。ネタとしては、失業保険の上乗せ給付を短期間延長する可能性を協議とのヘッドラインなどが効いた模様だが、ヒューストンの中国領事館の閉鎖命令など米中対立懸念が高まる中、よく最高値更新したなぁ。。という印象の一日

ヒューストン領事館については、ロンドン時間の朝方にヘッドライン

これを受けて、米株先物は▲1%弱下げて3220台まで下落したが、その後は反発基調。米国時間開始後は前日終値を挟む値動きとなり、終盤にかけては財政期待などから一段上昇。

ちなみに、中国からはヒューストンの閉鎖に対して、武漢の米領事館を閉鎖検討とのHLがあったが、コロナ発生源の武漢の領事館は影響が小さい見込みで、中国が武漢を選ぶということは、米中対立をエスカレートさせたくない意向か?という思惑も広がる

財政関連では、”今は失業給付をもらっていた方が働いていた時より収入が多い”失業給付課題に関して、この失業給付は7月末で終了を迎えるのだが、短期延長が協議され好感される

その他では、ワクチンヘッドラインではこちら。

引け後は最注目のテスラ決算発表。好決算。

EPS+2.18 vs -0.16、予想レンジ上限1.45も上回る、4四半期連続の黒字となり、SP組入れ要件を満たす。

そのあとの株価は以下のチャートのとおり。

好決算を受けて23日は高寄りとなるも、利食い売りや米中対立懸念のリスクオフに飲まれて下落。

まあ、足もとは異常な上昇だったので、その後の利食い売りは決算に関わらず仕方ないところ

木曜日。TP休場、SP▲1.2%

ついに米中ヘッドラインでリスクオフに傾いた日、主役はポンペオ国務長官

内容はリンクの通りだが、中国国民に「共産党に変革起こすよう」訴えるなど、突っ込んだ批判演説を展開。貿易合意はもはや対中政策での第一優先ではなくなったとも。

➡これを受けて、中国系の新聞環境時報の編集長は24日に中国の米領事館が閉鎖されるとのツイート。

Based on what I know, China will announce countermeasure on Friday Beijing time. One US consulate in China will be asked to close. China is forced to take this reciprocal measure. If not, it would cause serious consequences.

— Hu Xijin 胡锡进 (@HuXijin_GT) July 23, 2020

米国時間開始当初は前日比横ばい程度で推移していたが、その後、ポンペオ氏の演説などから米中対立が懸念されて一気に下落

ポンペオ氏絡みの米中ネタが中心も、引き続き財政ネタも。

トランプ大統領が主張してきた給与減税は、ムニューシン財務長官から追加対策案に含まれないことが言明された。ちなみに、トランプ氏は給与減税が盛り込まれていない経済対策法案には署名しないと発言していた。それでもムニューシン氏がこのように発言するということは、共和党の反対が相当強かったということだろう。

あと、この日で忘れないで置きたいのは、米国の新規失業者申請件数(IC)

実は、今回は3月のコロナショック後に大幅悪化してから初めての前週比増加となった。個人的には結構重要に感じるが、マーケットの反応は薄め

個別で話題になったのはアップル。

AXIOSが「アップルが消費者を欺いた疑いがあり複数州が調査している」との報道でアップル株は▲4.6%下落。

話は欧州へ。Breixt交渉は6月末から新ラウンドに入っていたが、この日で終了。表立っては引き続き進展が見られない状況だったが、水面下では妥協点を探る動きが加速とも。

また東京休場で注目度は低かったが、東京のコロナ新規感染者が300人超に

ただ、CME日経平均は同HLを受けても反応薄

あとは引け後に発表されたインテル決算。

新製品の製造プロセスの遅れが明らかになり、翌日24日は15%を超える下落

金曜日。TP休場、SP▲0.6%

前日のポンペオ国務長官の演説後に環境時報編集長から24日(金)に報復があるとツイートされていたとおり、中国が成都の米領事館閉鎖を要求

四川省の省都である成都はチベット自治区の情報収集という意味では、武漢閉鎖よりはインパクトがあるが、上海や香港ほどではなく、ヒューストン対抗としては無難なラインか?ただ、いずれにせよ米中対立激化懸念でこの日もアジア時間はリスクオフ継続。中国上海株は▲3.9%と大幅安。週前半の大幅上昇分をすべて吹き飛ばした。

24日アジア時間(23日NY引け後)にはトランプ大統領から、米中貿易合意の効果はコロナで薄れたとのヘッドライン

アジア時間は総じてリスクオフ基調が継続したが、ロンドン時間早朝に欧州各国PMIが発表されると、フランス、ドイツ、英国と軒並み予想上振れ、前回からも改善しすべて50台となったことで、経済再開期待が強まり、リスクオフがやや緩和される

これで米株先物あたりも一旦反発も上値は重く、米国市場開始時間前後は再び反発上昇幅を消す動きに。その後、発表された米国PMIは予想を下回る結果に。特にサービスPMIは再び50割れと、6月後半以降、米国内でのコロナ感染再拡大が経済再開をロールバックさせている影響が出た形。前日のICの3月来の増加、本日のPMI下振れで米景気に対しての懸念が高まった印象

ただ、株価の反応は限定的で、その後は安値圏でのもみ合いが続いた。

その他のヘッドラインとしては、こちらなど。引き続き米中対立HLで市場心理を冷やすものに。ちなみに、話としては、ビザに関する詐欺行為の疑いで中国人4人を拘束しようとしたところ1人は領事館に逃げ込み逮捕できていなかったらしく、その最後の1人を拘束したという流れ

あとはこちらも。

香港絡みでは米英豪加などがタカ派対応をしてきたが、EUも協調という話。

ちなみに、今回の振り返りではあまり取り上げなかった米州のコロナ新規感染についても深刻な状況は変わらず。

引き続き懸念州で拡大基調が続き、カリフォルニア、フロリダの感染者数がNYを上回り、全米1位、2位となる。連日の感染拡大ニュースに対する市場反応は限定的となってきているが、日々の拡大がボディーブローのように効いてきて、それが今週木曜のICや金曜のPMIなど経済指標に表れるような段階となってきているので、来週以降も注意。

<債券>

金利はリスクオンでもオフでも底堅い動きとなった。特にリスクオンだった週前半においても金利低下するのを見て、「ああ、やっぱり金利上がらないわ」と思わせる相場。ただ10年金利は低下余地も限定的なため、まだ低下余地のある30年が中心に買われて、大幅ブルフラットニングとなった

個別ニュースは株欄で書いたので割愛するが、債券寄りのヘッドラインで重要だったものとしては。

<水曜日>

・米20年入札

1bpテールの1.059%で決まる。この日もフラットニングが加速していて、入札前も全然コンセッションが入らないので、大丈夫か??と思っていたらやっぱり少し大きめのテールに。ただディーラー比率などはそこまで高くなく、無難な結果に。

・WSJ記事

Fedの政策に関するTimiraos氏のWSJ記事が少し話題になったようだが、話としては、今後のFedの政策選択肢をいくつか挙げた中のうち、現在のQEオペの年限長期化が言及されていたため、当日のフラットニングサポートになったとの話も。

<木曜日>

・前NY連銀総裁ダドリー氏コメント

DUDLEY: FED COULD EXTEND DURATION OF BOND PURCHASES

とあり、前日のWSJ同様の内容となったことで、一段とフラットニングの見方が強まる

・イタリア追加財政策

経済支援策第3弾として25BNの追加財政支出を閣議承認。 これに伴い,追加の借り入れが必要になり,2020年財政赤字比率:11.9%(4 月予想:10.4%).財政支出拡大について29日に議会の採決にかけ,8月初旬に出す緊急政令で内容を発表する方針.

復興基金も合意で周辺国債券の安心感が広まる中、ドイツ・イタリア10年金利スプレッドは一段と低下

<為替>

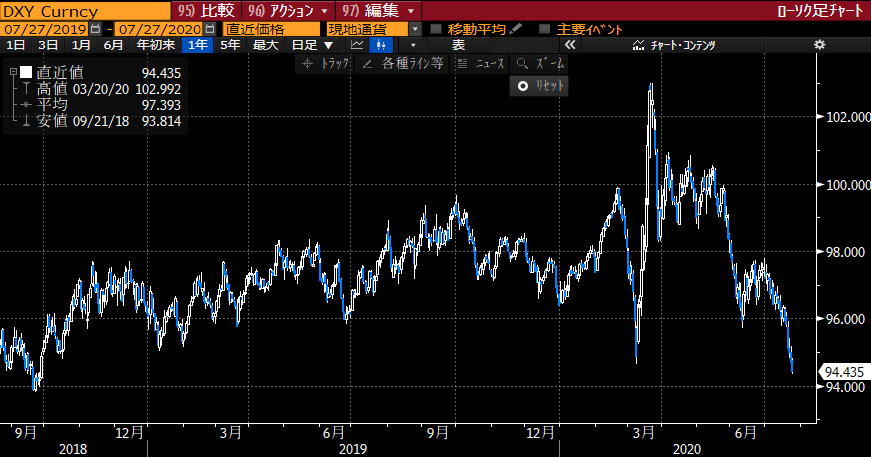

為替市場では、ひらすらドル安が進行

ドルインデックス(DXY)は3月の安値を下回った

ユーロがEU復興基金合意でリザーブ通貨としての安心感が高まったことなどが影響

ドル安なので、ドル建てで取引される商品は総じて取り組みやすくなり、中でも金は大幅上昇。1900に乗せて、最高値まであとわずかに。

ドル安が進行する中で、注目はドル円。多くの主要通貨の対ドルレートはコロナ前水準近くまで戻って・超えてきているが、その中でもドル円は比較的静かなペアであったが、金曜日は久々に105円台に突入。最後は買い戻されて106円台で引けたが、コロナショックでの上下した後、106円割れトライは3回目だが、来週以降どうなるかに注目が集まる。