医賠責の原則・ポイント

医賠責って?

医師賠償責任保険、通称医賠責。

医療事故における医師個人への賠償責任への負担を、保険金で補償してくれるものです。美容など特別な条件を除き、保険診療も自由診療も補償します。

病院自体が賠償責任保険に加入していますが、病院との利害の対立などで守ってくれなかったり、個人が訴訟を起こされることもあります。特にアルバイトなどで医療行為をする場合は病院が守ってくれることはないでしょう。医局外など働き方が多様になった今こそ重要になってきていると思います。

この医賠責、医師国家試験を合格し、いざ臨床研修を始めようとすると契約の決断を迫られます。特に医学部で習うことのない知識ですが、臨床業務を始めたら加入を考慮したい・知っておきたいことなので、少しお時間を割いて一読していただけたら幸いです。

新卒の方々だけでなく、留学や家庭の事情で数年間臨床業務を離れ、医賠責の一時的解約からの再契約を考えている方にも有用だと思います。

既存の多くの記事では主に保険料や賠償金、具体的にどこに加入すると金銭的にお得かに絞られていて、保険会社との契約内容や損害賠償保険契約の差異を触れたものはほぼ見受けられませんでした。ここでは既存の記事で書かれていないことを提示できるよう努めています。

一般的な但書ですが、この記事はあくまで保険契約の参考にしていただきたいものであって各人の保険契約の内容を保証するものでありません。必ず各々の保険契約内容を確認した上での判断をしてください。

それでは始めていきましょう!

医賠責と引受保険会社

各医師会、学会、大学同窓会、企業がそれぞれ医賠責の保険プランを出しています。

たくさんの医賠責が存在しますが、大きい団体は団体割引なるものが存在して、一般よりも保険料がおトクになったりします。

これらの保険プランには、必ずその保険業務を引き受ける保険会社が存在します。それぞれの医賠責のプランを提供している医師会、学会、同窓会などはさしずめ保険の代理店みたいなものでしょうか(実際は各学会や同窓会にさらに保険代理店がついています)。

そして現在医賠責を引き受ける保険会社は、東京海上日動、三井住友海上、損保ジャパンの3つの保険会社に絞られているようです。

この記事では主に保険会社の契約の見分け方とポイント、違いが仕事スタイルにどう関わっていくかを解説しています。

具体的な保険金や賠償金額、プラン提供団体についての情報は変わることもあり、この記事では扱っておりませんので、知りたい場合は「医師賠償責任保険 比較」とweb検索すると詳しいウェブサイトが出てくると思います。

以下から早速、医師損害賠償保険の種類と原則を説明していきます。

尚、しばしば登場する「約款(やっかん)」とは保険契約内容を規定する書類を指します。

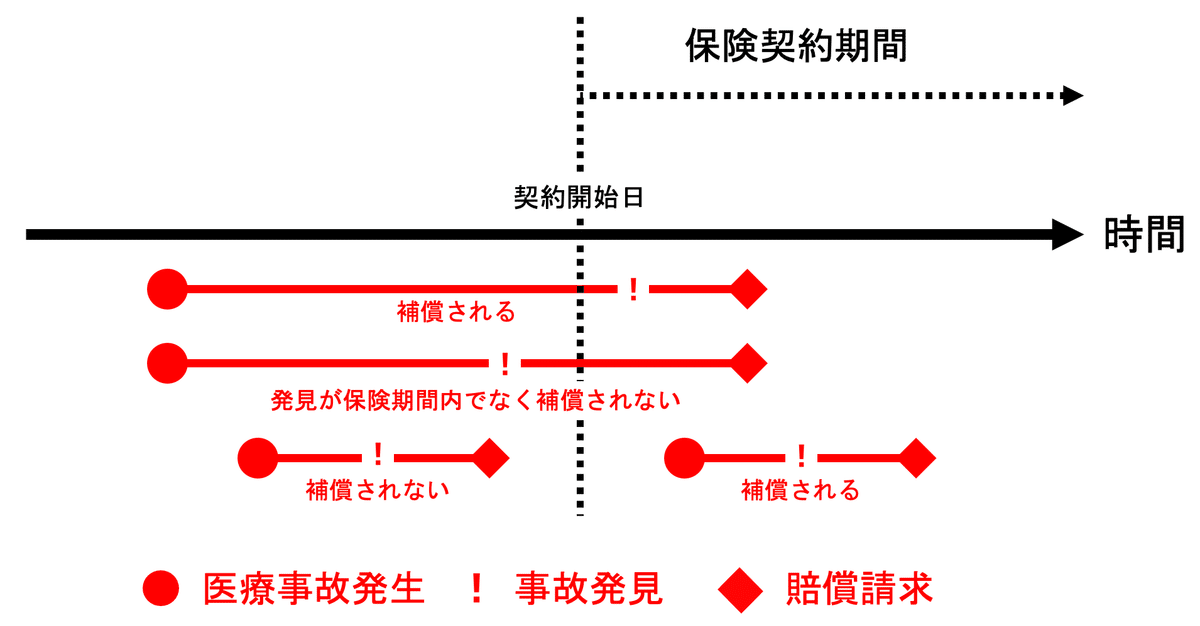

発見ベース

医療事故の発見が保険契約期間ならカバーされるタイプの保険です。実際に医療事故が起こった日付ではないことがポイントです。

例えば保険の契約期間が2022年4月1日から2023年の3月31日までと仮定します。そして「保険契約期間内の2022年8月に医療事故があった」ことが2023年6月に発見・発覚され、賠償請求されたとします。

この場合、発見ベースでの保険では医療事故が保険契約内で発生していたとしてもカバーはされません。補償を得るには発見されていた時に保険契約をしていることが必要となります。

逆に、契約前の2019年8月に医療事故が起こり、その発見・発覚が保険契約期間内の2022年6月であったら、保険の補償を受けられる期間内にいます。

現在契約期間内で、まだ過去の医療事故の発見がされていない状態でしたら、過去の契約前の医療事故は全てカバーされます。

一旦留学や家庭の事情で臨床業務から退いて保険を解約し、職場復帰する際に保険の再契約をするなら、後に出てくる賠償請求ベースの保険よりもこちらの発見ベースの方がおすすめです。

発見ベースの要点

・発生≠発見

・発見ベースの保険で現在契約期間内なら、契約より前の未発見の過去の医療事故もカバーされる

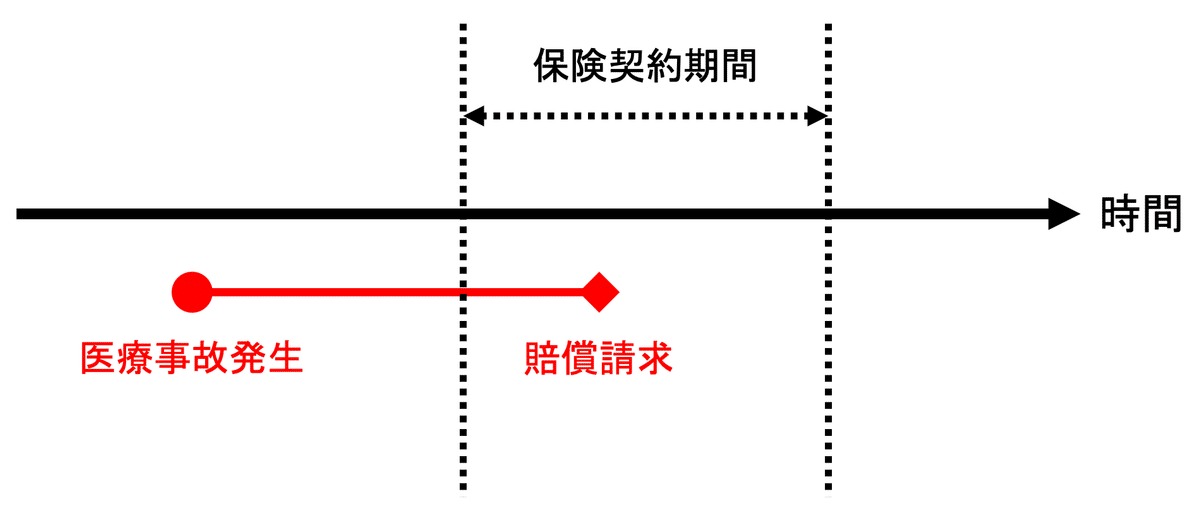

賠償請求ベース

賠償請求された日が保険契約期間中であればカバーされるタイプの保険です。考え方は上の発生ベースと同じですが、それに制限が加わります。

この賠償請求ベース、理論上は発生ベースと同じように、一見すると保険契約期間内であれば過去の医療事故を全てカバーしそうです。

ここから先は

¥ 300

Amazonギフトカード5,000円分が当たる

この記事が気に入ったらチップで応援してみませんか?