RWA(リアル・ワールド・アセット)とは?今後の発展を徹底分析

こんにちは、クリプト研究機構です。

近年、暗号資産の普及により、RWA(リアル・ワールド・アセット)という概念に注目が集まっている。本稿では、現実世界とクリプトワールドの繋がりを理解するために、RWA(リアル・ワールド・アセット)の概念とその発展について詳しく説明する。

1. はじめに

リアル・ワールド・アセット(以下、RWA)と呼ばれる現実世界のトークン化は、利用者の増加と大手金融機関の参入を背景に、引き続き注目を集めている。

世界各国で金利が上昇する一方、分散型金融(DeFi)では低い利回りが提供され、トークン化された国債への関心を高まっているのだ。

投資家は現在、トークン化された国債に6億ドル以上を投資し、年率約4.2%の利回りを得ている。

さらに、トークン化資産の市場は、2030年までに16兆ドルに達すると予想されており、2022年の3100億ドルを大きく上回る成長余地がある。

多くのプロトコルが既にRWAを統合し、発展に大きく貢献している。 以下では、大手暗号資産プロジェクトのMakerDAOやMaple Finance、Ondo Financeなどを紹介する。

2. 概要

2.1 リアル・ワールド・アセット(RWA)とは?

図表や最新の市場データに触れる前に、RWAについて、いくつかの重要なポイントを解説する。

まず、RWAと呼ばれる現実世界の資産をトークン化することで、オフチェーン資産をブロックチェーン上に取り込むことが可能になる。つまり、現実世界の資産の利用手段において新たな可能性が広がるのだ。

RWAをトークン化して、資産をオンチェーンで保管・追跡することには多くのメリットがある。例えば、より高い効率性や透明性のもと資産を所有することが可能となる。さらに、あらゆるプロセスにおいて、人的ミスを減らすことも期待できる。

2.2 トークン化の仕組み

RWAをトークン化するには、その所有権と表示をブロックチェーン上に記録する必要がある。 それぞれの正確な仕組みは異なる場合があるが、通常のプロセスでは、取引条件が確立された後、チェーン上でトークン化された資産を生成する。

2.3 RWAのエコシステム

RWAのエコシステムは多様で、より多くのプロジェクトが市場に参入するにつれて着実に拡大している。また、 一部のプロジェクトは、現実世界の資産を暗号空間に導入するために、規制、技術、運用のサポートを提供している。 これらのプロジェクトを「RWAインフラ」と呼ぶ。 さらに、不動産や債券、株式など、さまざまな資産におけるRWAの提案や構築を担う「アセット・プロバイダー」も存在する。

上記の図3における用語の解説は以下の通り。

Blockchains(ブロックチェーン):RWAに特化したライセンスおよびライセンスフリーのブロックチェーン。

Securitization/Tokenization(証券化/トークン化):RWAをブロックチェーンに導入。

Compliance(コンプライアンス):投資家や発行体のコンプライアンスやサービスを確保する。

Real Estate(不動産):不動産を裏付けとしたRWAを提案・構築する。

Climate(気候変動商品):気候変動資産を裏付けとしたRWAを提案・構築する。

Private Credit(プライベート・クレジット):プライベート債券を裏付けとしたRWAを提案・構築する。

Public Credit/Equities(パブリッククレジット/エクイティ):パブリック債券やエクイティを裏付けとするRWAを提案・構築する。

Emerging Market(エマージング・マーケット):エマージング・マーケットのRWAを提案・構築する。

Trade Finance(貿易金融):貿易金融を裏付けとしたRWAを提案・構成する。

3. RWAの拡大と見通し

RWA市場は発展の初期段階であるが、Total Value Locked (TVL)が拡大するなど、成長の兆しを見せている。 現在のRWAは、DeFi Llamaが追跡している契約に基づいて、2023年6月末時点でDeFiの第10位のセクターとなっており、ほんの数週間前の第13位から上昇している。 7月に開始されたstUSDTが主な要因となっており、USDTの所有者がRWAに基づく収益を受け取ることを可能にする。

すべてのプロトコルに該当する訳ではないが、プライベート・ブロックチェーン上でトークン化されている場合にはデータが容易に入手できないケースもあるため、上記のデータは過小評価されている可能性がある点を考慮することが重要である。 それにもかかわらず、ランキングでRWAが上昇していることは、RWAプロトコルの需要が増加していることを示している。

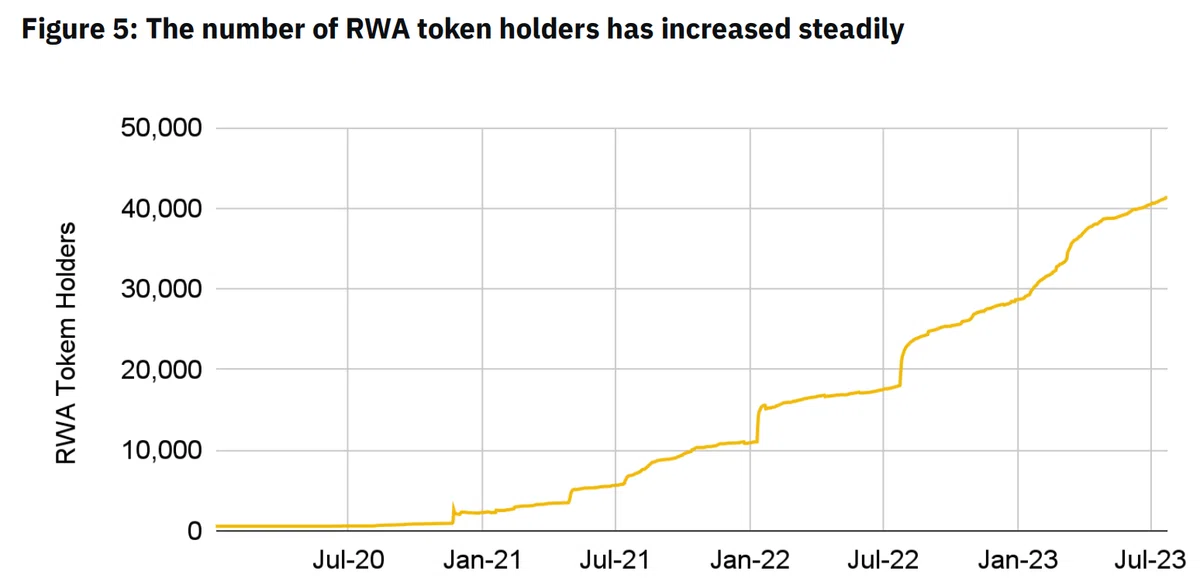

以下の図5でRWAトークン保有者数をRWAユーザーと仮定すると、このデータでも着実な増加が確認できる。 現在、イーサブロックチェーン上には413,000人以上のRWAトークン保有者が存在する。 一見多くないように見えるが、RWAトークン保有者数は1年前から大幅に増加しており、179,000人から現在の413,000人へと2倍以上に増加している。

3.1 米国国債の増大

ここ数カ月のRWA分野の注目の話題の1つは、米国国債のトークン化である。米国国債とは、米国政府が発行する国債を指し、従来の金融市場におけるリスクのない資産のベンチマークとして広くみなされている。金利上昇を背景に米国債利回りは着実に上昇し、現在ではDeFi利回りを大幅に上回っている。

他のすべての要因が安定していると仮定すると、資本は利回りが最も競争力のあるところに流れ、米国債が際立っている。 投資家はブロックチェーンから離れることなく、トークン化された米国債に投資することで、レバレッジを活用した現実世界のリターンを得ることが可能となり、 これはRWAの有用性の一つである。

実際、トークン化された米国債市場は現在約603億ドルの価値があり、投資家はこの金額を年率約4.2%の利回りで実際に米国政府に貸し出していることになる。

米国債市場に参加する協定や企業には、Franklin TempletonやOndo Finance、Matrixdockなどがある。Compoundの創設者であるRobert Leshner氏は最近、新しいベンチャー「Superstate」の立ち上げを発表し、SECに書類を提出した。ブロックチェーンを利用した短期国債ファンドを創設することを発表している。 イーサリアム・ブロックチェーンを短期国債ファンドの二次記帳ツールとして使用する。

トークン化された米国債への投資はリスクがある点を考慮しなければならない。 例えば、米国債のポジションを持つ投資家は、そのような投資に関連するデュレーション・リスク、すなわち金利の変化が価格変動につながる可能性にさらされる(ただし、デュレーション・リスクは短期債の方が低い)。 その他の主な注意点には、トークン化の仕組みや手数料、KYCプロセスなどが挙げられる。

3.2 RWAの見通し

ボストン・コンサルティング・グループのレポートによると、トークン化された資産の市場は2030年までに16兆ドルに達すると予想されている。 これは2030年代末までに世界のGDPの10%に相当し、2022年の3100億ドルから大幅に増加した。 この試算には、オンチェーン資産のトークン化(ブロックチェーン業界に関連性が高い)や、伝統的資産の細分化(上場投資信託(ETF)やREITなど)も含まれる。 潜在的な市場規模を考えると、この市場のほんの一部でも獲得できれば、ブロックチェーン業界に大きなインパクトを与えることになる。

トークン化された資産は、16兆ドルを記録しているが、900兆ドルと推定される現在の世界資産総額のほんの一部に過ぎない(1.8%未満で、世界資産総額の今後の伸びは考慮されていない)。 トークン化できるものはすべてRWAとしてチェーン上で表現できるため、真の潜在市場は世界の資産市場全体であるとさえ考えられる。

4. 利用可能なRWAプロトコル

RWAを統合しているプロトコルを示すため、市場のプレイヤーをいくつか紹介する。 以下のプロトコルに加え、当社の過去のレポートでは、特にCentrifugeとGoldfinchを取り上げている。

注意:特定のプロジェクトに関する言及は、そのプロジェクトを支持または推奨することを意味するものではありません。 言及したプロジェクトは、RWAの採用を説明するためのものに過ぎません。 これらのプロジェクトと関連リスクをよりよく理解するために、必ず追加の調査を行なってください。

Maple Finance

Maple Finance(メープル・ファイナンス)は、専門家がオンチェーンでビジネスを貸し出し、機関投資家の借り手と貸し手をつなぐためのインフラを提供する機関投資家向け資本ネットワークである。借り手と貸し手、プール代表者の3つの主要ステークホルダーが存在する。

- 機関投資家は、Maple Financeで資金調達オプションを得ることができる。

- 貸し手は借り手に資産を貸すことで収益を得ることができる。

- プール代表者は、ローンの査定や管理、引受を行う。

Maple Protocoは以前、無担保の暗号資産ローンに注力していたが、最近ではRWAに基づくローンへの関与を強めている。 以前は、無担保の暗号資産ローンでMapleは5000万ドル以上の不良債権を抱えていた。 これらは、昨年の中央集権的取引所の崩壊からMapleに波及した暗号資産ネイティブの借り手から生じた損失である。

現在、Maple Financeは、プライベート・クレジット分野のマーケット・リーダーの1社で、ローン残高は3億3200万ドルを超えている。

米国債に対する需要の高まりに乗じて、Mapleは4月に米国債プールを立ち上げ、米国以外の認定投資家や法人が米国債に直接アクセス可能とした。 このプールは、米国債とリバース・レポ契約を裏付けとし、年率1.0%の手数料と経費を差し引き、現在の1月の米国債利回りを目標年率の純利回りとする。 これは基本的に、ステーブルコイン保有者が収入を得るための資金管理ソリューションを提供する。

全体として、Maple Financeが提供するRWAsのような商品は、今日の課題に対処する可能性を示すと同時に、暗号資産ユーザーに保有資産から収入を得る別の方法を提供している。

MakerDAO

DAIステーブルコインを発行するDeFiで3番目に大きいプロトコルであるMakerDAOは、暗号資産の業界で有名である。 借り手はMakerDAOの金庫に担保を預け、それに応じてDAI建ての債務を受けることができる。

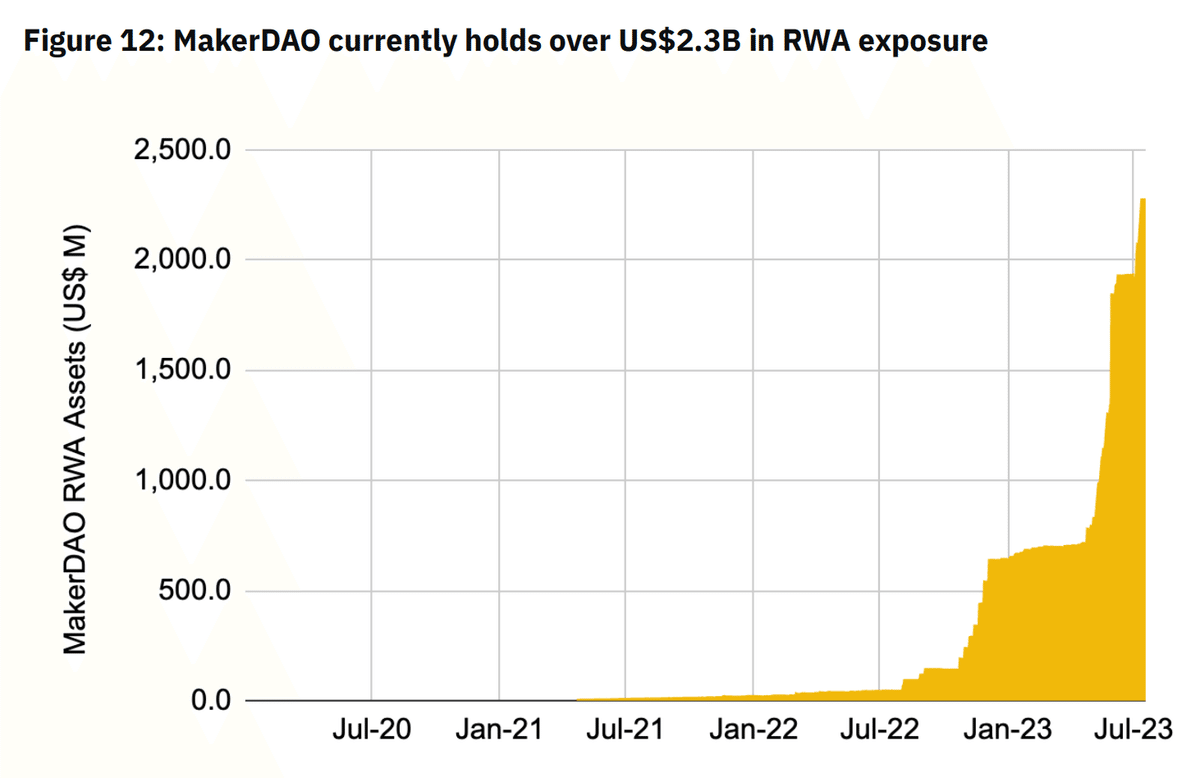

RWAを統合するMakerDAOの試みは、MakerDAOが借り手がRWAベースの担保を保管庫に質権設定することを許可することを議決した2020年に遡る。この決議以来、MakerDAOのRWA保管庫は23億ドルに拡大した。 注目すべきは、そのRWAの増加の多くが過去1年ほどの間に発生しており、現実世界の収益の上昇と一致していることである。

RWAはMakerDAOの総資産の49.2%を占めていることを考慮すると、本契約の収益にも前年比で貢献している。 具体的には、本契約の収益に占めるRWAの割合は2022年末から大幅に増加し、現在は50.8%を占める。

RWAの中でも特に米国債は、当分の間、MakerDAOのバランスシートにおいて重要な役割を果たし続けると見込まれる。 最近では、MakerDAOは6月に70億ドルの米国債を購入し、米国債保有残高は120億ドルに増加した。 RWAへのエクスポージャーを含む多様な担保基盤を持つことで、MakerDAOは現在の利回り環境を利用し、リスクを分散することが可能となる。

Ondo Finance

Ondo Financeは、機関投資家向けのブロックチェーンベースの投資商品とサービスを提供する。 同社は元ゴールドマン・サックス社員のNathan Allman氏が率いており、Peter Thiel氏のFounders Fund、Coinbase Ventures、Tiger Globalといった著名な投資家の支援を受けている。

Ondoは、4つのRWA商品を提供し、投資家に様々なキャッシュ・マネジメント商品や債券ファンドへのアクセスを提供する。 その際、投資家はUSDCを預け入れ、USDと交換してETFやファンドなどの資産を購入することができる。 その見返りとして、新しい流動性プロバイダーは、他の契約でもさらに利用できるカストディ証書を受け取る仕組みだ。

Ondo Financeは現在、トークン化された米国債市場において、伝統的な金融資産運用会社であるフランクリン・テンプルトンに次ぐマーケットリーダーである。

Ondo Financeは最近、Polygonネットワークに進出し、「戦略的提携」の一環として、BlackrockのiShares Short Treasury Bond ETFをトークン化したOUSGトークンをローンチしたことが注目されている。 これは、BlackrockのiShares Short Treasury Bond ETFのトークン化であり、Ondo FinanceがEther以外のネットワークで展開する初めてのケースである。

5. 注目すべき動向

2023年、トークン化はJPモルガン・チェースによって「伝統的な金融のキラーアプリ」と評され、ブラックロックのラリー・フィンクCEOによって「未来の市場」と評された。

興味深いことに、DeFiプロトコルに加え、伝統的な金融機関もトークン化されたRWAを受け入れつつある。 例えば、世界的な資産運用会社であるフランクリン・テンプルトンは、パブリックチェーン上で独自のファンドを立ち上げた。 さらに、資産のトークン化のために独自のプライベート・ブロックチェーンの構築を模索し始めた機関もある。

今後、特に普及が進むにつれて、トークン化されたRWAの二次取引において伝統的な取引所が役割を果たす可能性が予測される。 オーストラリア証券取引所は将来、トークン化されたRWAのプラットフォームへの上場を検討する可能性があると報告されており、この分野が成熟し続けるにつれて、規制の整備が主流採用の原動力となるでしょう。

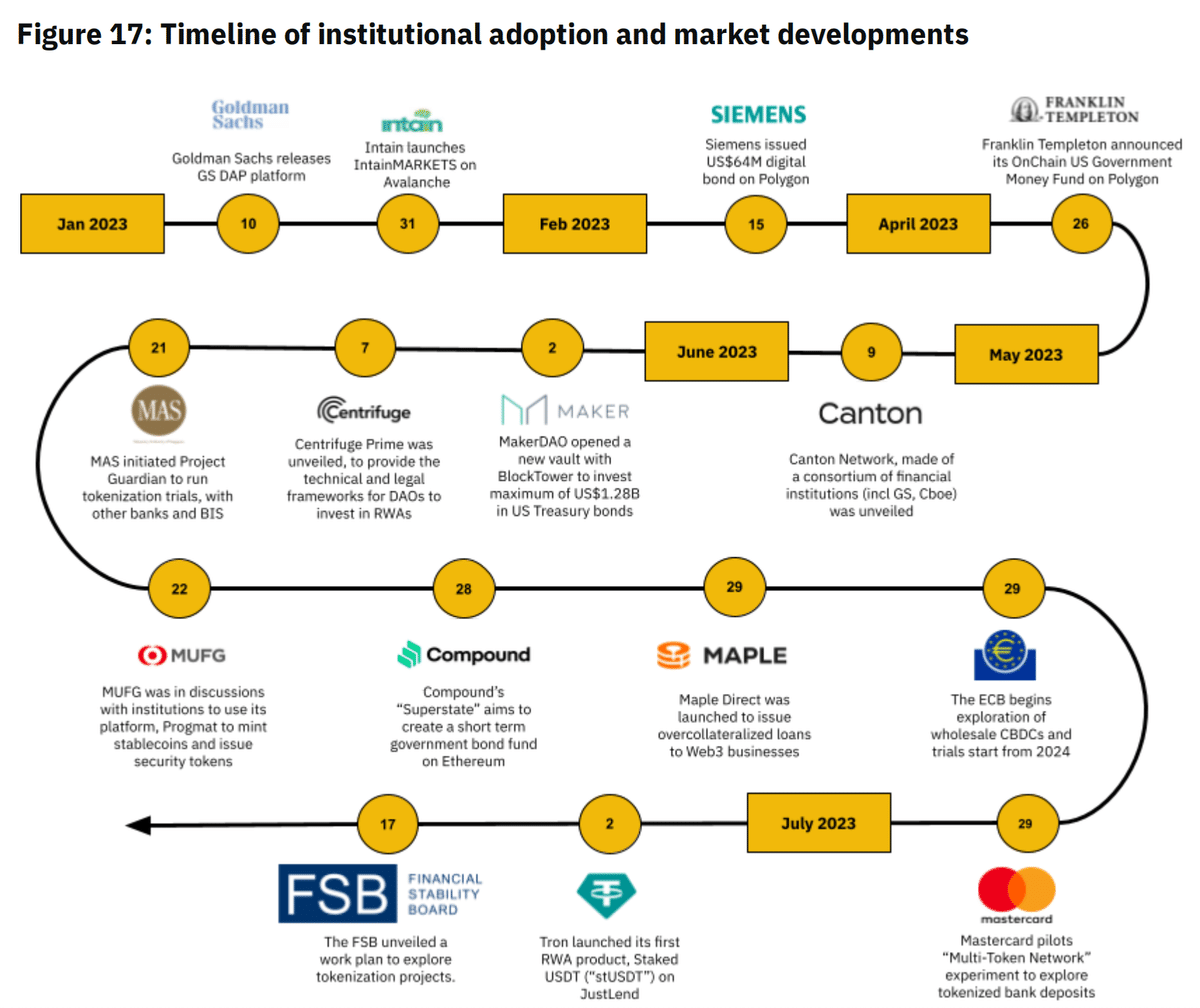

2023年1月10日:ゴールドマン・サックスは、Damlスマートコントラクト言語とプライバシー対応ブロックチェーンCantonを使用して開発された新しいデジタル資産プラットフォームGS DAPを発表。 このプラットフォームは、資産のデジタル表現を可能にし、ワークフローを自動化することを目的とし、トークン化された資産、デジタル通貨、その他の金融商品を含むエコシステム内でそれを実現する。

2023年1月31日:Intainは、Avalanche上でIntainMARKETSソリューションを発表し、仕組み金融商品のためのトークン化されたマーケットプレイスを提供する。

2023年2月15日:欧州最大の工業メーカーであるSiemensは、Dresdner BankやUnited Investmentsなどの投資家と協力して、プロセスを簡素化し、中央清算機関の必要性をなくすことを目的に、Polygonで1年間に6,400万ドルのデジタル債券を発行した。

2023年4月26日:Franklin Templetonは、米国政府通貨ファンドをPolygonブロックチェーン上にアップロードする計画を発表し、2億7200万ドルのファンドは主に国債、現金、現先取引に投資される。

2023年5月9日:Canton Networkは、BNPパリバ、シカゴ・ボード・オプション取引所、ゴールドマン・サックス、マイクロソフトを含む金融機関グループのアライアンスをブロックチェーン上で開始し、トークン化とブロックチェーンの相互運用性のための分散型インフラを提供する。

2023年6月2日:MakerDAOは、資産USDCとDAIの収益を生み出すためのRWA保管庫を開放する複数の提案を承認。 Coinbase(コインベース)カストディアン用の保管庫も設立され、最大5億ドルまでのUSDC安定コインが2.6%のリターンで承認された。 その後、6月2日にコミュニティはBlockTowerとの提携による新たな保管庫の開設を再度承認し、最大12.8億ドルを短期米国債に投資することを決議した。

2023年6月7日:Centrifugeは、DAOがRWAに投資するための技術的・法的枠組みを提供する新製品「Centrifuge Prime」を発表。 これまでのパートナーには、Centrifugeのプラットフォームを利用するAaveとMakerDAOが含まれる。

2023年6月21日:シンガポール金融管理局(MAS)は国際決済銀行(BIS)と共同で、トークン化されたデジタル資産のためのオープンで相互運用可能なネットワークを設計するための方法論を提示するフレームワークを提案した。 このトークン化の試行「Project Guardian」はウェルス・マネジメント、債券、外国為替で行われ、スタンダード・チャータード、HSBC、DBS、シティバンクなどの銀行が参加している。

2023年6月23日:日本最大の銀行である三菱UFJ銀行は、同社のブロックチェーンプラットフォームであるプログマットを利用して、米ドルを含む外国通貨に連動したステイブルコインを発行し、グローバルに利用できるようにするため、各機関と協議を進めている。 同銀行はまた、第三者向けの証券化トークンの発行にも同プラットフォームを利用する計画である。

2023年6月28日:Compoundの創設者は、イーサブロックチェーン上に短期国債ファンドを創設するプロジェクト「Superstate」の立ち上げを申請した。 このプロジェクトは米国債や政府機関債を含む「超短期国債」に投資する。

2023年6月29日:Maple Financeが運営する新たな融資部門Maple Directは、Web3ビジネス向けに超短期住宅ローンを発行。これらのローンは、BTC、ETH、担保ETHを担保資産とする。

2023年6月29日:ECBは、DLT取引を支援する他の選択肢とともに、中央銀行デジタル通貨の卸売りを模索する方向性を説明し、これには2024年から中央銀行のフィアット通貨を使ったトライアルも含まれる。

2023年6月29日:マスターカードは「Multi-Token Network」と呼ばれるパイロット・プロジェクトを試験的に開始し、将来的には中央銀行のデジタル通貨や規制対象のステーブルコインに移行する計画もある。

2023年7月2日:ウェーブフィールド初のRWA商品「Collateralised USDT」(stUSDT)がJustLendで正式にスタートした。 プラットフォーム上でUSDTを誓約したユーザーはstUSDTを受け取り、誓約された資産はRWAに投資され、収益を生み出す。

2023年7月17日:金融安定理事会は、資産トークン化プロジェクトを調査し、その脆弱性と金融システムへの政策的影響を評価する作業計画を発表した。 また、この動きは、決済・市場インフラ委員会が「トークン化された金融エコシステムにおける中央銀行のメリット・リスク・課題」を調査する中で行われた。

6. 結論

ブロックチェーン技術にとって、現実世界の資産をトークン化することは、暗号資産に新たなユーザーを導入する可能性を秘めた強力なユースケースとなる。 より高い透明性と効率性を提供することで、トークン化は既存の仕組みに代わる魅力的な選択肢となり得るだろう。 すでに伝統的な金融組織がこの技術を模索しており、現在のソリューションの非効率性に対処できる可能性がある。

トークン化されたRWAの普及は、暗号資産投資家にとっても前向きな展開であり、より多くの投資機会にアクセスできるようになった。 高い利回りを利用できることに加え、RWAsの導入はDeFiにより安定した資産を導入し、この分野における担保の多様性を増加させた。 今後も、RWA分野における革新と成長が続き、より多くのユースケースが生まれ、暗号資産の導入が促進されることを期待している。