今だから知ってほしい お金のはなし[5]

今年に入ってから、アメリカで複数の銀行が経営破綻したというニュースが報道されています。みなさんもご覧になったでしょうか。その中には、アメリカで大きな規模を誇っていた銀行もあり、混乱につながっているようです。

このような事態が、もし日本の銀行で起こった場合、みなさんはどのようなことが心配ですか?

多くの方は、“預金口座のお金はどうなるのか” が気になるのではないでしょうか。

お金は生活に不可欠でありながら、信用で成り立っている特殊な存在です。今回は、もしものときのお金のゆくえを学びながら、資産の管理について理解を深めていきましょう。

■資産の預け方を知っておこう!

ほとんどの方が銀行などの金融機関にお金を預けていると思いますが、みなさんはどのような預け方を選択していますか?

万が一の場合、預け方次第でお金がどうなるのかが変わってきます。ここでは、みなさんが一度は目にしたことのある預金方法についてみてみましょう。

○普通預金

【メリット】

・満期なし

・必要に応じていつでもお金の出し入れが可能

・預け入れ金額が1円以上1円単位と便利

・口座からの自動引き落としの設定が可能

→家賃や公共料金の支払いに活用

【デメリット】

・金利が低く、金利面のメリットがほとんどない

○定期預金

【メリット】

・預け入れ期間を1年、3年のように選択し、満期日まで預けられる

・預け入れ金額が1円以上1円単位と便利

・金利が普通預金に比べて高い

※利用する際は、利用する銀行で詳細の確認が重要

【デメリット】

・原則、預け入れ期間中の引き落としが不可

●note● 金融用語をチェック①

満期……預け入れ期間の最終日

※積立定期預金の満期は、積立期間が終了し、据え置き期間を経過した日。

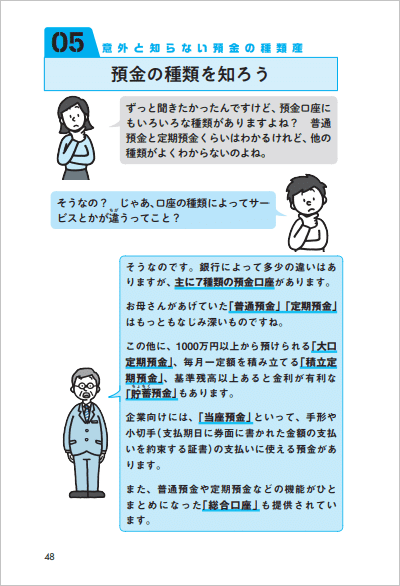

そのほかにも、目標額を設定して毎月積立を行う「積立定期預金」、企業や個人事業主向けの「当座口座」など主に7種類の預金口座があります。

預金口座の種類ごとに、メリットデメリットが必ずあります。どのような目的でお金を預けたいのかを明確にし、預け方を選択しましょう。

■預けていたお金のゆくえは?

では、もしお金を預けている銀行が経営破綻したとき、預けているお金はどうなるのでしょうか。

日本の銀行もアメリカと同じように経営破綻する可能性があります。そのようなときのために、日本ではお金を保護する制度を設けています。

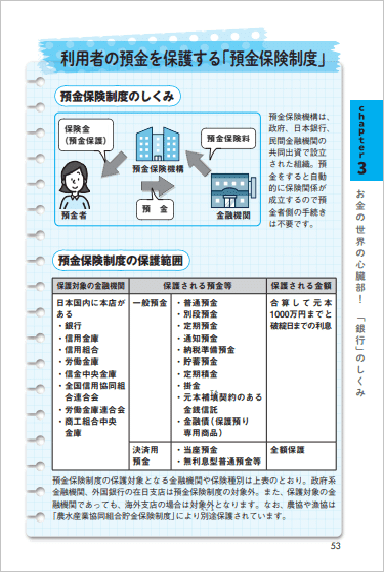

○預金保険制度

金融機関が破綻した場合、預金が保護される制度です。この制度は、預金を始めたときに自動で適用されるため、申し込み等の手続きは不要です。保護される金額は、預金口座の種類によって異なります。

通常は、「元本1000万円までの預金とその利息」が保護されます。1000万を超える金額については、破綻した金融機関の財産状況に応じて支払い額が変動します。

当座預金、利息のつかない普通預金等の場合は、「全額」が保護されます。

ただし、預金保険制度には保護の対象外の口座もあります。

以下が対象外となる口座です。

・政府系金融機関

・外国銀行の在日支店

・保護対象金融機関の海外支店

また、農協や漁協は、「農水産業協同組合貯金保険制度」によって保護されます。

●note● 金融用語をチェック②

・元本……収入や利益を生み出す元となるお金(元金)のこと。ここでは、利息を含まない元のお金のことを指す。

日本では、万が一のときに預金が保護される制度が整っています。必ずしも全額保護とはなりませんが、制度について知っておくことで、資産管理の見直しにもつながりますね。

■お金についてもっと知りたくなったら!

今回ご紹介した「預金」について、ジャムハウスから発売している『中学生から身につけておきたい賢く生きるための金融リテラシー』の第3章で詳しく説明しています。

第3章では「銀行のしくみ」について学べます。また、他の章では「お金の使い方」、「家計管理」、「貯蓄」などについて解説しており、お金に関して広く学べます。

「中学生から~」と書名にはありますが、初歩からお金について学びたい大人の方にもぜひオススメしたい一冊です!

『中学生から身につけておきたい賢く生きるための金融リテラシー』

著:子どもの学び編集部

執筆協力:宮下由多加(みやした ゆたか)

◆書籍についてはこちら◆

◆書籍のご購入はこちら◆