FRBの金融政策がもたらす住宅市場の変動:パンデミック後の影響と今後の課題

この記事は、アリソン・シュレーガー氏によるコラムで、米連邦準備制度理事会(FRB)のパウエル議長がパンデミック時の金融政策において犯したとされる過ちに焦点を当てています。特に、住宅ローン担保証券(MBS)の大量購入を続けたことが、米経済に悪影響を及ぼしていると指摘されています。

概要

パウエル氏は、2020年のパンデミック時にFRBとしての緊急措置を行ったが、MBSの大量購入を必要以上に長期間続けたことが、住宅市場に過剰な影響を与えた。

FRBの政策により、住宅ローン金利が過去最低を記録し、多くの住宅ローンが組成されたが、結果として住宅市場にバブルが生じ、金利が上昇した後も市場の歪みが続いている。

パウエル氏がこの政策ミスを犯したため、FRB議長としての評価は高まらないとし、特にポール・ボルカー氏のような偉大なセントラルバンカーとは比較できないと論じています。

ポイント

MBSの過剰購入と住宅市場の歪み

パウエル氏の下で、FRBがMBSの大量購入を続けたことが住宅市場を歪め、住宅ローン金利が急低下した結果、住宅価格が上昇しました。この政策は、住宅ブームを助長し、インフレの一因となったとされています。政策ミスによる経済への影響

2021年以降、インフレが本格化してもFRBはゼロ金利政策を維持し、MBSの購入も続けました。この遅い対応が、インフレを抑制するのに手遅れだったとされ、パウエル氏の金融政策が長期的な米経済に悪影響を及ぼすと批判されています。パウエル氏の評価

シュレーガー氏は、パウエル氏の政策ミスにより、彼が歴史的に評価されるべきセントラルバンカーにはなり得ないとしています。

この図は、米連邦準備制度理事会(FRB)が保有しているモーゲージ担保証券(MBS)の量を示したグラフです。以下が解説です。

タイトル:

「That's a Lot of Mortgages」: これは、「非常に多くの住宅ローンがある」という意味で、FRBが大量のMBSを保有していることを示唆しています。

グラフの内容:

X軸(横軸): 2007年から2024年までの期間を示しています。この期間にはリーマンショック(2008年の金融危機)や新型コロナウイルス(COVID-19)によるパンデミックの影響が含まれています。

Y軸(縦軸): FRBが保有しているMBSの額を兆ドル($T)で表しています。最大で約3兆ドル近くに達していることが分かります。

主なポイント:

2008年頃の急上昇: リーマンショック後の金融危機に対応して、FRBはMBSを大量に購入し、金融市場の安定を図りました。この時期にFRBの保有するMBSの量が大幅に増加しています。

2015年頃の安定期: その後、MBSの保有量はしばらくの間安定していますが、2020年頃に再び急増します。

2020年の急増: 新型コロナウイルスのパンデミックに対応するため、FRBが再びMBSを購入し、金融市場への流動性を確保する政策を実施しました。このため、保有量がさらに急増しました。

2022年以降の減少: その後、FRBは量的引き締め(QT)を開始し、MBSの保有量を徐々に減らしていることが見て取れます。

説明文の補足:

グラフは「FRBがリーマンショック後に大量にMBSを購入し、パンデミック後にさらに増加した」と説明しています。

このMBSの大量購入は、住宅市場を活性化させる一方で、市場の歪みを引き起こす原因にもなったとされます。

結論:

FRBのMBS保有は、リーマンショックやパンデミックの際に金融市場を安定させるための重要な手段でしたが、その影響は住宅市場にも大きく波及し、長期的な影響を及ぼしています。

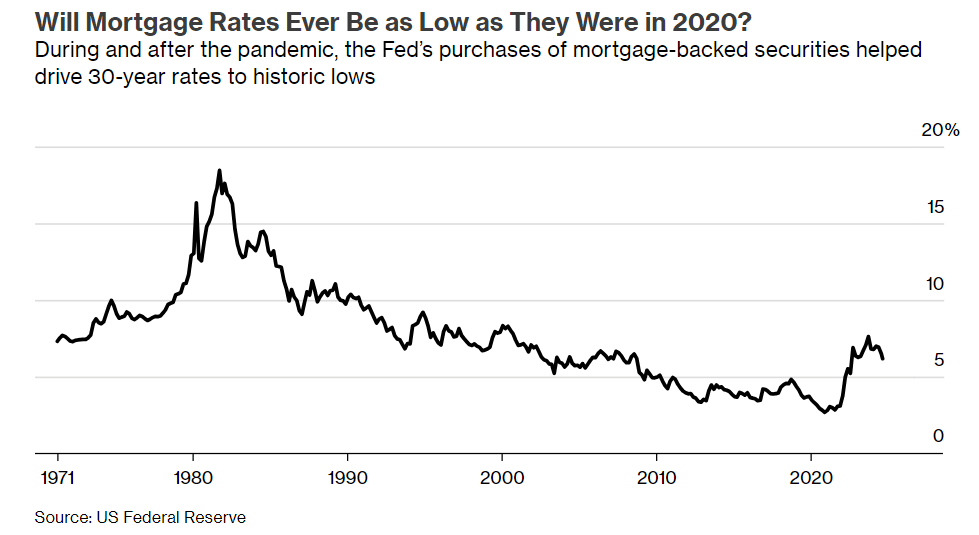

このグラフは、「Will Mortgage Rates Ever Be as Low as They Were in 2020?(2020年のように住宅ローン金利が再び低くなることはあるか?)」というタイトルのもと、30年固定住宅ローン金利の長期的な推移を示しています。以下に、図のポイントを解説します。

タイトルについて:

住宅ローン金利の将来的な低水準について問うています。特に、パンデミック時にFRBがモーゲージ担保証券(MBS)を大量購入したことにより、2020年の歴史的な低金利が達成されたという背景を持っています。

グラフの内容:

X軸(横軸): 1971年から2023年までの期間が表示されています。

Y軸(縦軸): 30年固定の住宅ローン金利の水準(%)が示されており、0%から20%までの範囲で表示されています。

主要な傾向:

1970年代後半から1980年代初頭の急上昇: 1970年代末から1980年代初頭にかけて、住宅ローン金利が急激に上昇し、20%近くに達しています。この時期は、アメリカ経済が高インフレと闘っていた時期であり、金利が高騰していました。

その後の低下傾向: 1980年代以降、金利は徐々に低下し、1990年代から2000年代にかけて約5~10%の間で推移しています。

2020年のパンデミック時の歴史的低金利: 新型コロナウイルスのパンデミックが発生した2020年には、FRBの大規模なMBS購入などの政策により、住宅ローン金利が過去最低の水準にまで低下しました。グラフでは、この時期に金利が急激に下がっていることが分かります。

その後の上昇: パンデミック後の経済回復に伴い、2022年頃から金利が再び上昇していますが、2020年のような低水準に戻ることはなく、金利は上昇基調を示しています。

補足説明:

住宅ローン金利の低下要因: グラフから読み取れるように、2020年の低金利はFRBの政策、特にMBSの大量購入に支えられていました。

今後の展望: タイトルが示すように、このような低金利が再び実現するかは不透明であり、現在の住宅市場では、金利の上昇とともに物件価格の上昇が問題となっています。

結論:

このグラフは、パンデミック時における歴史的な低金利の状況を示し、将来的にこのような金利水準が再現されるかどうかについて問いかけています。現在の傾向では、住宅ローン金利が再び2020年のような水準に戻る可能性は低いと考えられています。

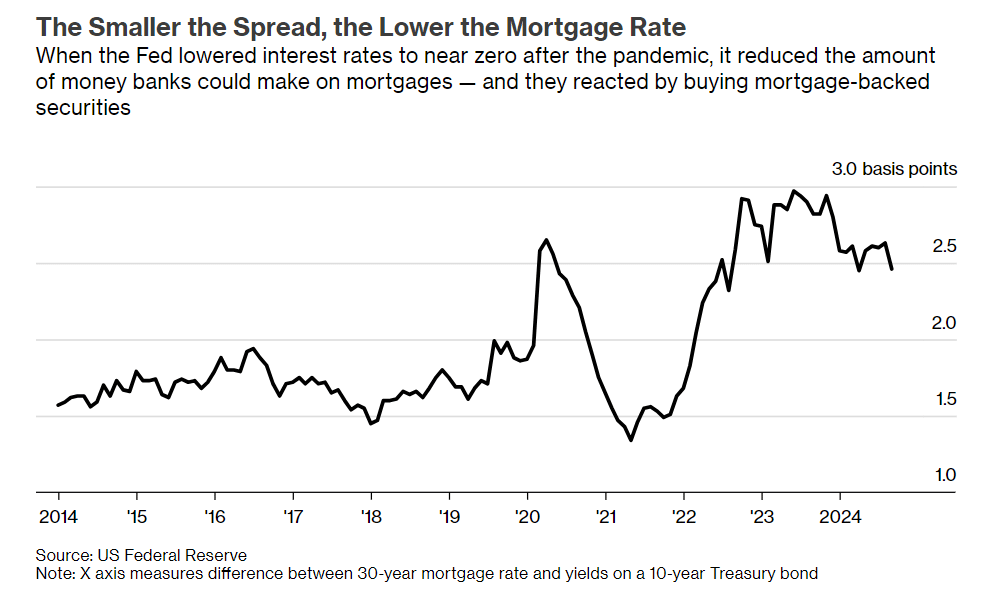

このグラフは、「The Smaller the Spread, the Lower the Mortgage Rate(スプレッドが小さくなるほど、住宅ローン金利は低くなる)」というタイトルに基づいて、30年固定住宅ローン金利と10年米国債利回りのスプレッド(差)の推移を示しています。以下に詳細な解説を行います。

タイトルと背景:

タイトルの意味: スプレッド(30年住宅ローン金利と10年米国債利回りの差)が小さくなると、住宅ローン金利も低くなる傾向があるという説明です。タイトルにあるように、パンデミック後にFRBが金利をゼロ近くに引き下げたことで、銀行が住宅ローンを提供する際に得られる利益が減少し、銀行はそれに対応してモーゲージ担保証券(MBS)を購入しました。

グラフの内容:

X軸(横軸): 2014年から2024年までの期間が表示されています。

Y軸(縦軸): 30年住宅ローン金利と10年米国債利回りのスプレッドがベーシスポイント(1ベーシスポイントは0.01%)で示されており、1.0から3.0の範囲で表現されています。

主な傾向:

2014年から2019年の安定期: 2014年から2019年まで、スプレッドは1.5~2.0ベーシスポイントの間で安定して推移しています。これは、住宅ローン金利と米国債利回りの差が比較的一定だったことを示しています。

2020年の急落: 2020年のパンデミック初期には、スプレッドが急激に低下しています。これはFRBの金融政策が大きく影響しており、政策金利がゼロ近くに引き下げられ、FRBがモーゲージ担保証券を大量に購入したため、住宅ローン金利も大きく低下しました。

2021年以降の上昇: 2021年以降、スプレッドが急激に拡大しています。これは、FRBが利上げや量的引き締め(QT)を開始し、米国債利回りが上昇した一方で、住宅ローン金利も上昇していったためです。

2023年から2024年の変動: 2023年以降、スプレッドはやや安定していますが、2.5ベーシスポイント以上で推移しています。これは、FRBの金融政策が住宅ローン金利に引き続き影響を与えていることを示しています。

重要なポイント:

パンデミック後の金利低下: 2020年のパンデミック時にスプレッドが縮小し、住宅ローン金利が歴史的な低水準に達しました。これはFRBの量的緩和政策とゼロ金利政策によるものです。

2021年以降の急激な上昇: 2021年以降の利上げと量的引き締めにより、スプレッドは再び拡大し、住宅ローン金利も上昇しています。

現在の状況: スプレッドはパンデミック前の水準に戻ることはなく、依然として高い状態が続いています。

結論:

このグラフは、FRBの金融政策が住宅ローン金利に大きな影響を与えていることを示しています。スプレッドが小さくなるほど、住宅ローン金利は低くなりますが、現在はスプレッドが拡大し、住宅ローン金利も高い水準にとどまっています。