【投資】"損切りは早く、利食いは遅く"をシミュレーションしてみる(2024年10月8日追記)

さて先日は相場の有名な格言、"落ちてくるナイフはつかむな"について、実際にそれを実行するのは難しく、長期的なタイムホライズンで投資をしている個人投資家にとっては、少々の怪我を恐れず、退場しない程度に"落ちてくるナイフをつかみにいく"というのもアリなのかな、という議論をしました。

本日はもう1つの有名な格言、"損切りは早く、利食いは遅く"について、自身の好きなモンテカルロ・シミュレーション手法を用いて、その効果を検証してみたいと思います。

"損切りは早く、利食いは遅く"とは?

この"損切りは早く、利食いは遅く"の格言、見たまんまの意味です。「損切りはできるだけ早く行い、利食いはできるだけ先送りしましょう」という意味。なぜこれが格言として有名かというと、多くの投資家はその逆、利食いを急ぎ、そして損切りを後回しにしてしまう傾向があるからです。

これは行動経済学におけるプロスペクト理論として、この利食いが早く、損失は先送り傾向の特性は学術的にも証明されています。

これだけでも、人の心理の逆をいく"損切りは早く、利食いは遅く"を実践できればプラスのリターンを獲得することは容易であろうことは直感的にもわかりますが、本日はこれをシミュレーションで検証してみようと思います。

シミュレーションの実践

具体的なシミュレーションの手法ですが、このnoteで以前、新NISAのシミュレーションに使ったモンテカルロ・シミュレーションを使います。過去、新NISAでのシミュレーションでは、EXCELを使って力技で3,000回の試行を行いましたが、今回も同様のやり方でいこうと思います。

前提条件の整理

さて今回の格言、"損切りは早く、利食いは遅く"は、どちらかといえば売買回数の多い短期志向のトレーダー向けかなと思っています。例えば投資ホライズンが10年、20年と長期にわたる個人投資家は、損切りなんて気にせずずっと保有したままでOKです。一方で、例えばFXのデイトレード、または株の信用取引を利用したデイトレードなんかは、この損失と利食いの管理はより重要になります。

というわけで今回は、FXのデイトレーダーをイメージしたシミュレーションにしたいと思います。

具体的な前提条件としては:

1年を250営業日とし、日々のリターンをシミュレーション。この1年250営業日のシミュレーションを3,000回試行する。つまり250x3,000のリターン系列をランダムに生成

損切りの効果を明確にするために、期待リターンそのものはゼロとする(ゼロサムゲーム)

ボラティリティ(想定リスク)は過去のドル円相場の標準偏差とほぼ同程度の10%(年率)とする→1年250営業日を前提とすると、年率10%のボラティリティは1日換算で0.63%となる

毎日朝にポジションを構築、1日のマイナス幅が1日の標準偏差(▲0.63%)を超えたらそこでロスカットするものとする

ロスカットしても翌日朝は再びポジション構築して取引開始

要は今回は利食いに関しては何も制限を設けず、1日のマイナス幅を▲0.63%に限定させる、というだけの条件です。まあ直感的にもイメージしやすいと思いますが、1年後(250営業日後)の累積リターンの分布は、ロスカットありの方がロスカット無しに比べて、右方向(プラス方向)にシフトしているのでは、というのは想像できます。

シミュレーション結果

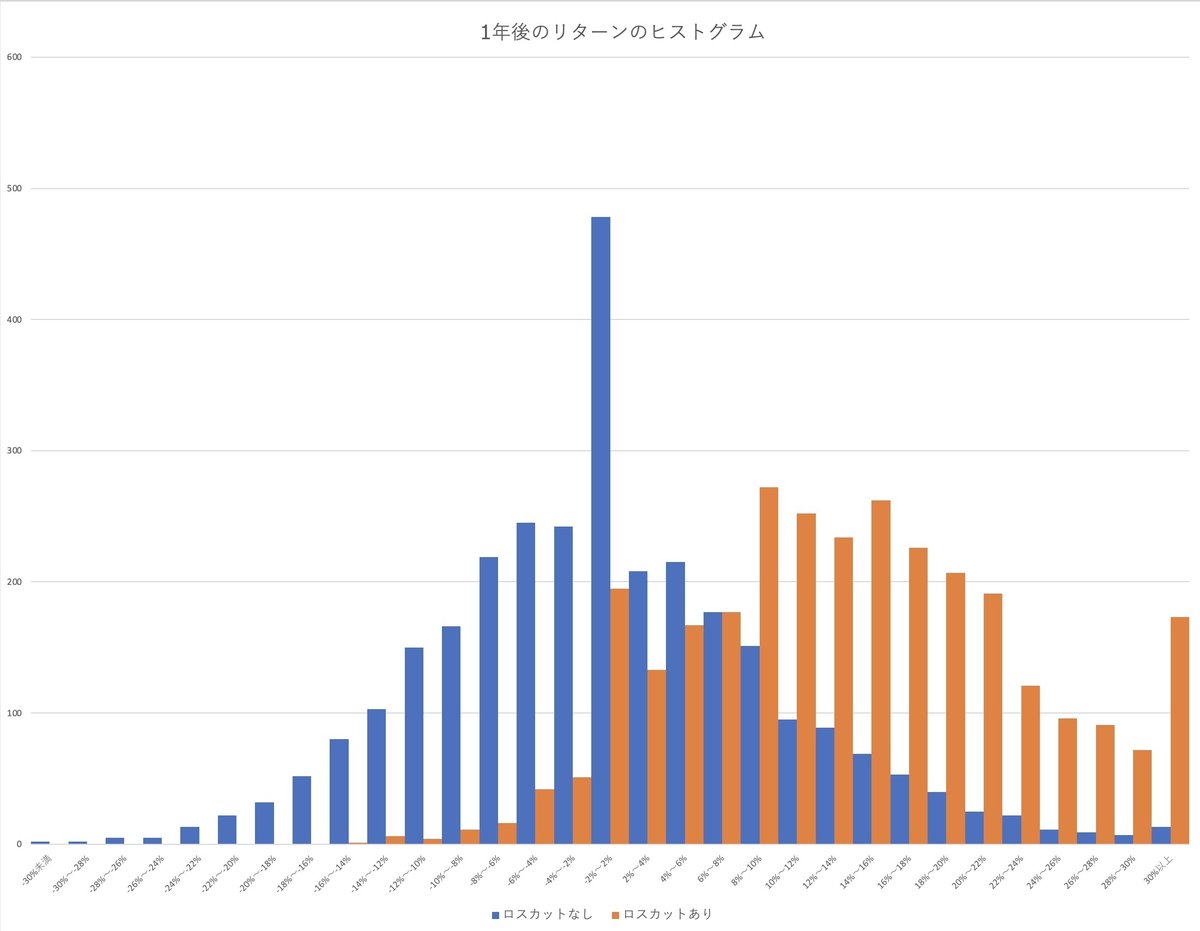

では上記の前提条件でシミュレーションした結果はどうなったでしょか?以下が結果の分布(ヒストグラム)です。青色のグラフはロスカットなし、オレンジ色のグラフはロスカットありです。

数字が小さくて申し訳ないですが、ロスカットなしの青色のグラフはそもそも期待リターンがゼロということもあり、0%のところを中心に左右対称、ほぼ正規分布に近い形になっています。一方で、1日の損失幅を限定したロスカットありのオレンジ色のグラフはプラスサイドにシフトしています。

分布のうえでもロスカットの効果が明確にわかりますね。実際にロスカットなしの1年後の累積リターンは▲0.1%とほぼゼロ(ゼロサムゲーム前提ですので)、一方でロスカットありのほうの1年後の累積リターンは+13.9%と結構なプラスのリターンとなりました。

要は1日の損失幅の上限をあらかじめ決めておき、そこに到達したら機会的にポジションをクローズ。翌日再びポジションを構築。利益が出ている時はなにもしない。というだけで1年後は高い確率でプラスになっているということです。もちろんロスカットをしても、最終的にはマイナスになる可能性もゼロではないんですけどね。

心理面だけではない実践での難しさ

上記のシミュレーションを受け、「なんだ、1年でリターンをあげるのも難しくなさそうだな」と思われた方もいらっしゃるかもしれません。ただ、これも先日の"落ちてくるナイフはつかむな"同様、言うは易く、行うは難し。本当にやるには難しい課題があります。

上記のシミュレーションでは、1標準偏差分(シミュレーションでは▲0.63%/日)マイナスになったらロスカットできることを想定していますが、実際に急落している相場環境では、そのマイナス幅でロスカットできるとは限りません。おそらくはもう少し実際のマイナス幅は大きくなることが想定されます。

シミュレーション上ではロスカットしても翌日のプラス分は全て享受できていることになっていますが、実際には朝再びポジションを取ろうとしても、逆に前日比で高いところからスタートしてしまい、前日終値からのリターンを全て享受できるとは限りません。ロスカット後の再エントリーをどこで行うかによって結果は結構違ってくる可能性もあります。

(シミュレーションと実践の最大の違い/難しさについて忘れていたので2024年10月8日に追記しました)そして何よりもシミュレーションで捕捉しづらいものとして、日中の動き。実際のマーケットでは、日中にロスカットポイント(ここでいうところの▲0.63%)にヒットし、その後回復してくることも多々あろかと思います。今回のシミュレーションではそれをとらえていません。幾つかの日で、日々のリターンがプラスだったりしたとしても、実際は日中に▲0.63%まで売られロスカットとなり、その後の戻りを取り戻せていないということもあります。ですので、実際にはロスカットありのパフォーマンスは悪くなると想定されます。例えばプラスの日であっても一定の確率(月に2〜3回とか?)で▲0.63%でロスカットされている(Daily Returnがプラスであっても、▲0.63%とする)というイベントを発生させてシミュレーションをしてみる、というのもありかとは思います。

そもそもFXのような24時間取引の場合、何時から何時までをもって1日のリターンとするか?そこが曖昧です。実際にやる場合には自分で決めないといけないでしょうね。東京時間午前9時を基準とするとか。あとは夜中についてもロスカットを事前にオーダーしておく必要もあります。

あとは、やはり心理的な抵抗感から、上記シミュレーションのような機会的な売買判断ができるのかどうか、そしてそれを1年間継続できるのかどうか、そこもハードルが高いです。FXであれば2国の中央銀行の金融政策、両国の総裁選、大統領選、そういったニュースを日々目にする中で、それにとらわれずロスカットできるのかどうか?まあできないから"損失は早く、利食いは遅く"っていう格言があるんですけどね(笑)

実践は難しいとはいえ、当方は短期トレードをするのであればこの"損切りは早く、利食いは遅く"を機会的に徹底し、数をこなしていけば、非常に高い確率でプラスのリターンを得られると思っています。実際に以前米国留学をして初めてこのモンテカルロ・シミュレーションを金融工学の授業で習った時も、実はこんなシミュレーションばかりしていました。

ただ、いろいろと手数をこなしても、結局は"株を購入して、長期に放っておくだけには敵わない"と思い、現在に至ってます(という、元も子もない結論でした^^;)。