【投資】セリア(2782)は窮地に陥っているのか?

ここ数日、以下の記事をきっかけに100円ショップ大手のセリア(2782)周辺がちょっと騒がしいです。写真週刊誌FLASHの記事ですので、真面目に取り上げるほどでもないのですが、当方セリア(2782)株のホルダーでもありますので、一応内容を確認しておこうと思います。

セリア(2782)保有の背景

当方は、以下のnoteでも議論したとおり、今後想定される円高への備えのため、円高で恩恵をうける銘柄候補群から足元の収益性(ROE、営業CFなど)、安全性(自己資本比率など)等を考慮して、5銘柄を購入。そのうちの1つがセリア(2782)でした。当銘柄については5月31日購入、平均取得単価は2,717円でした。

なお100円ショップに関しては、FLASH記事にも出ている国内最大手「DAISO」を運営する大創産業は非上場のため投資対象候補にはならず。また業界3位のキャンドゥ(2698)はセリアとともに候補に挙げましたが、(細かい説明は省きますが)セリアの方が魅力的と判断しました。

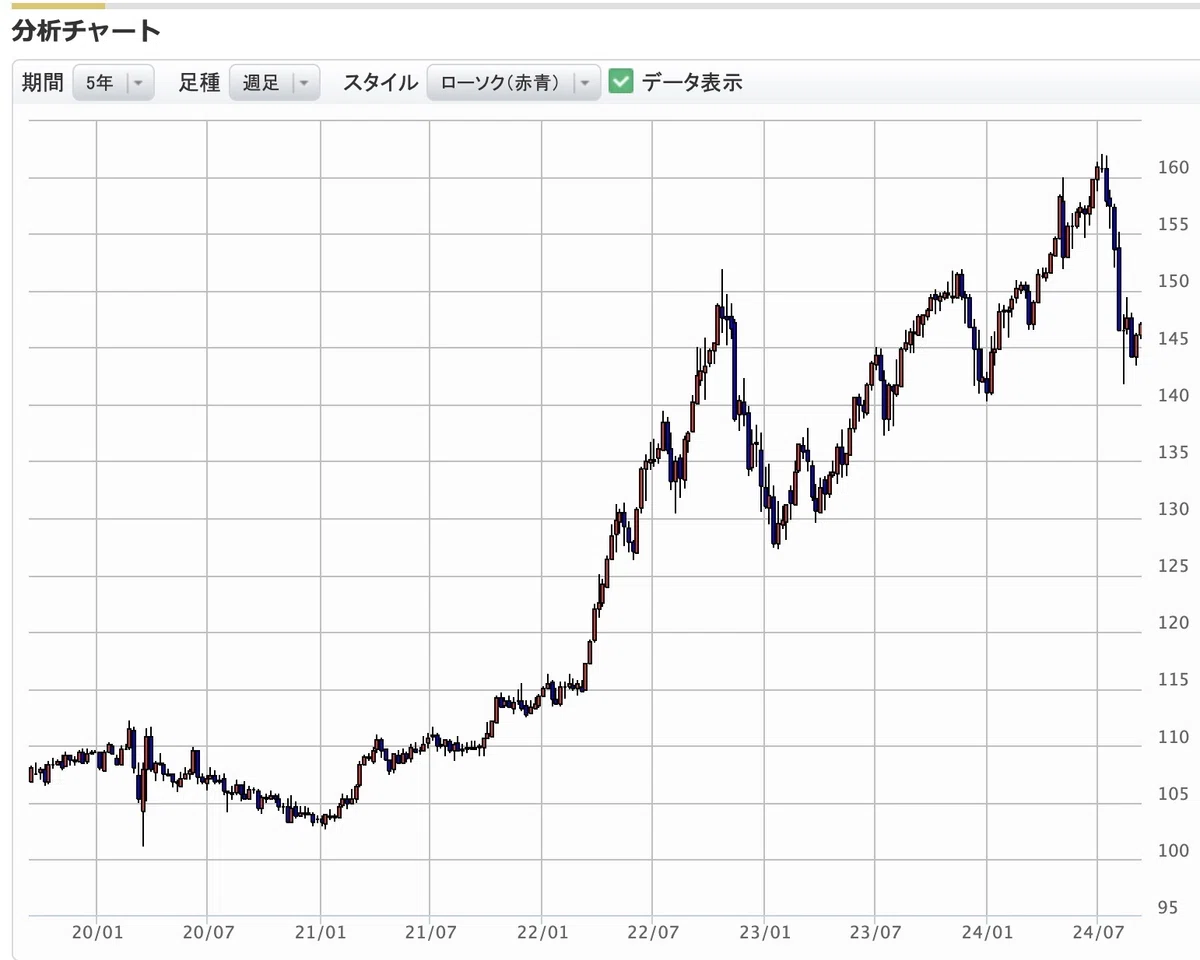

為替(ドル円)はちょうど3年くらい前の2021年初頭には104円前後でした。そこから3年で150円台まで円安が進行。この円高メリット銘柄群を検討していた5月には160円もタッチする展開でした。

その間、セリア(2782)の株価は5,000円近い水準から続落。厳しい時期が続いていましたが、昨年末くらいからは反転上昇してきています。

割とイメージ通りの株価の推移ではありましたが、当方「想像していたよりも健闘しているな」と感じていました。

FLASH記事内容の確認

前述の背景のもと購入したセリア(2782)ではありますが、ではこの前提のもとで、今回取り上げるFLASHの記事、内容を確認してみたいと思います。

円安によるコスト高

「しかし今年に入って様相は一変しました。原因は円安です。年初から円安傾向が続き、7月には1ドル160円を記録しました。そのため輸入コストは爆上がり。商品をほぼ100%で輸入に頼っている100円ショップは大打撃です。1ドル100円から150円へ円安になると、単純計算で仕入れ値は5割上昇します。しかし人件費や家賃など固定費は下がりません。

そのため薄利多売の100円ショップは青色吐息です。しかし価格を10円でもあげると、客数が激減してさらに買い上げ点数も少なくなります。まさにお手上げです」

と、FLASHの経済担当記者が言ってますが、足元の円安、何も今年始まったことではありません。前段でも確認したとおり、この3年でドル円は100円近辺から150円まで50%円安に進行しました。そう、「もうずっと青色吐息だった」わけですね。でもその中でも、セリアは売上高を伸ばしてきました。ただ、さすがにこの2年は円安によるコスト高によって営業利益は苦戦していますが、それでもちゃんと利益を確保している。逆に当方はそもそもそこに感心しましたね。

「大量閉店」?

もう1つ記事中で煽られている点が、「大量閉店」に関すること。

セリアが今年5月に公開した「2024年3月期決算短信」を見ると、2023年4月1日~2024年3月31日の直営店出店数は133店。これは前年より1店増である。一方で退店(閉店)は69店。これは前年より26店も増えている。短信ではその理由を「採算性を精査しつつ前向きに進めた結果」としている。

「売上高を見るとその理由がわかります。数字こそ約2230億円で過去最高を更新していますが、純利益を見ると約98億円。商品は売れるのに儲けがほとんどありません。そのため不採算店が増えたのでしょう。これは間違いなく円安の影響だと思われます。このまま100円路線で営業を続けていくのか、それともDAISOのように少し高めの店を展開して100円の店を維持するのか。セリアは難しい決断を迫られているのかもしれません」

記事によれば、2023年4月1日から2024年3月31日までの期間の新規直営店出店数は133店で前年比1店増、それに対し閉店は69店で前年比26店増と、閉店の数が増えていることを指摘しています。

売上2200億円と過去最高を更新しながら、純利益が100億円未満に留まっていることで、"難しい決断を迫られている"と。

直営店出退店の状況はセリア(2782)の決算資料でも確認できます。FLASH記事にもあるとおり、新規133店に対し、退店は69店。前年比でみると「貸主都合・満了」が大幅増。「不採算」による退店は5店増でしょうか。店舗政策に関しては、会社自体が「全国に点在する未出店地域開拓とスクラップ&ビルドの並行推進」を重点施策に挙げてますので、不採算店を閉店することは、必ずしも悪いことではないと受け止めてます。

いうても現在全国で2,000店舗あるうちの数十店舗ですからね。「大量閉店」と言われるほど大量でもないですけどね。

儲かってないのか?

ちなみに売上高2,000億円に対して、純利益が98億円。純利益率でいうと5%程度。これってまあまあな数字です。なんなら営業利益は150億円ですので、粗利率7〜8%。この超円安局面でよくやっていると思います。

FLASH記者は「難しい判断を迫られている」と言ってますが、この難しい環境を過去3年間、しっかりサバイブしてきたのが今のセリアかなと理解しています。この3年間で経営体力はむしろ高まっており、今後円高局面になった際のプラスの効果は大きいのでは?と密かに期待しています。

まあ所詮経済専門誌でもないFLASHの記事ですし、まともに取り上げる必要もないのですが、当方ホルダーですし、ちょうどいい機会かと思って書いてみました。

注意点

なお、お恥ずかしい話ですが…当方セリアの株を保有していながら、実際の店舗には行ったことがありません(笑)「ビジネスモデルに惚れた」とか、「普段利用して気に入っているから」とかそういう保有理由でなく、ただただ単純に「円高局面になったら逆に反転上昇しそうだな」ってことで保有しているだけです。それほどこの銘柄に愛着があるわけではない…というところはご了承ください。ただ5月末保有開始から足元までの株価のパフォーマンスには十分満足していますので、嫌いではありません(笑)

この記事が気に入ったらサポートをしてみませんか?