[3135]2024年1~3月 お問合せの多かったご質問

以下のQ&Aは、2024年1月~3月の間に、ステークホルダーの皆様から多く寄せられたご質問について整理し、集約したものです。

Q.出張買取人員は足りているのか?

A.充足している。現状、個人向けリユース事業については、バイヤー1人当たりの生産性向上に取り組むとともに、上流工程(買取依頼数の獲得)から下流工程(実際の買取成約)までの最適化(収益最大化)に取り組んでおり、バイヤーの採用数が課題だった前期末から課題を掘り下げ、上流工程のコンタクトセンター要員と下流工程の出張バイヤーとをフレシキブルに配置転換することで全体最適を図っている。(※なお、今年(2024年)4月入社の新卒社員で大幅な増員計画も終了し、今後は収益力を上げていくフェーズに移行の予定。)

Q.いわゆる「ルフィ事件」により、出張買取に影響の出るようなことはなかったのか?

A.当社の場合、一切影響はなかった。外部から同様の質問を繰り返し受けるに至り、他社ではそのような影響もあったということを初めて認識した。

Q.出張買取件数が1Q・13,800件だったのに比べ、2Q・12,000件と減少(▲1,800件)したのはなぜか?

A.現状、生産性向上策の一環として、コンタクトセンター(以下、CC)のヒアリング能力強化等により、買取依頼件数に対する買取件数の比率(成約率)を向上させ買取件数の絶対数を増やすとともに、CCでの買取内容の精査を通じて、より利益の見込める買取チャネル(出張・宅配・店頭)を適切に選択するよう取り組みを進めている。このように、バイヤー⇔CC間での人員の適正配置や各買取チャネルへの適切な振り分けを全体最適の観点から行った結果であり、QoQでの2Qにおける出張買取件数の減少は計画されたものである。

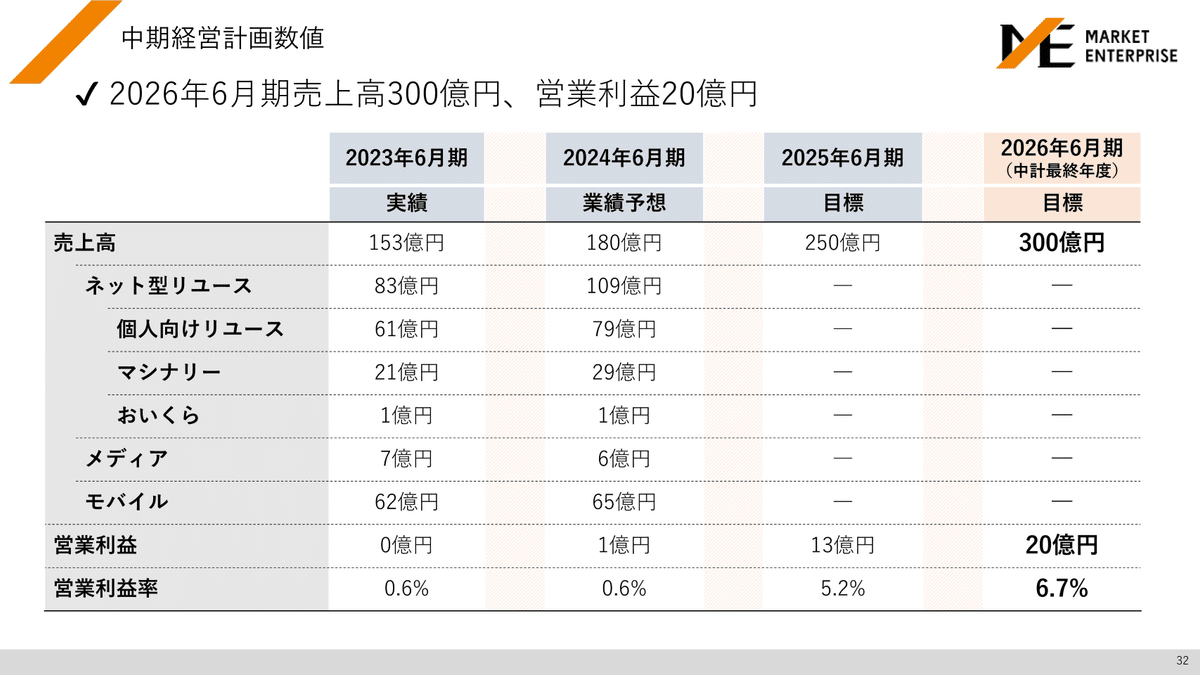

Q.2024年2月14日に2024年6月期 通期業績予想を下方修正したが、2025年6月期以降の中期経営計画は修正の必要がないのか?

A.2024年6月期 上半期を会計期間ベースで見た場合、第1四半期(7~9月)営業損失△1.5億円から第2四半期(10~12月)営業利益1.1億円へと、損益水準は大きく改善している。当期は3Q後半から4Qにかけ、本社移転費用(概算約1億円)の発生があるため利益ベースの進捗がやや重たいものとなるが、来期以降については、現在、個人向けリユース事業を中心に取り組んでいる生産性向上策の成果がより強く収益貢献してくるものと見込んでおり、2025年6月期以降の利益進捗については、比較的リニアに(右肩上がりに)積み上がるものと予想している。

以上

※本資料に記載されている業績見通し等の将来に関する記載は、将来の見通し、計画のもととなる前提、予測を含んで記載しております。実際の業績等は様々な要因により大きく異なる可能性があります。

(その他)IRお問い合わせ

IRに関するお問い合わせは以下の専用問合せフォームからお問合せください。原則翌営業日までにご回答さしあげます。

※お問い合わせ内容によっては、返信までにお時間をいただく場合がございます。また、沈黙期間中はお問い合わせへの対応を差し控えさせてさせていただきますのでご容赦ください。