[3135]2025年6月期 第1四半期決算概況

2024年11月13日公表の、株式会社マーケットエンタープライズ 2025年6月期第1四半期決算概況について、お知らせいたします。詳細につきましては同日公表の開示資料をご確認ください。

1.2025年6月期 第1四半期決算ハイライト

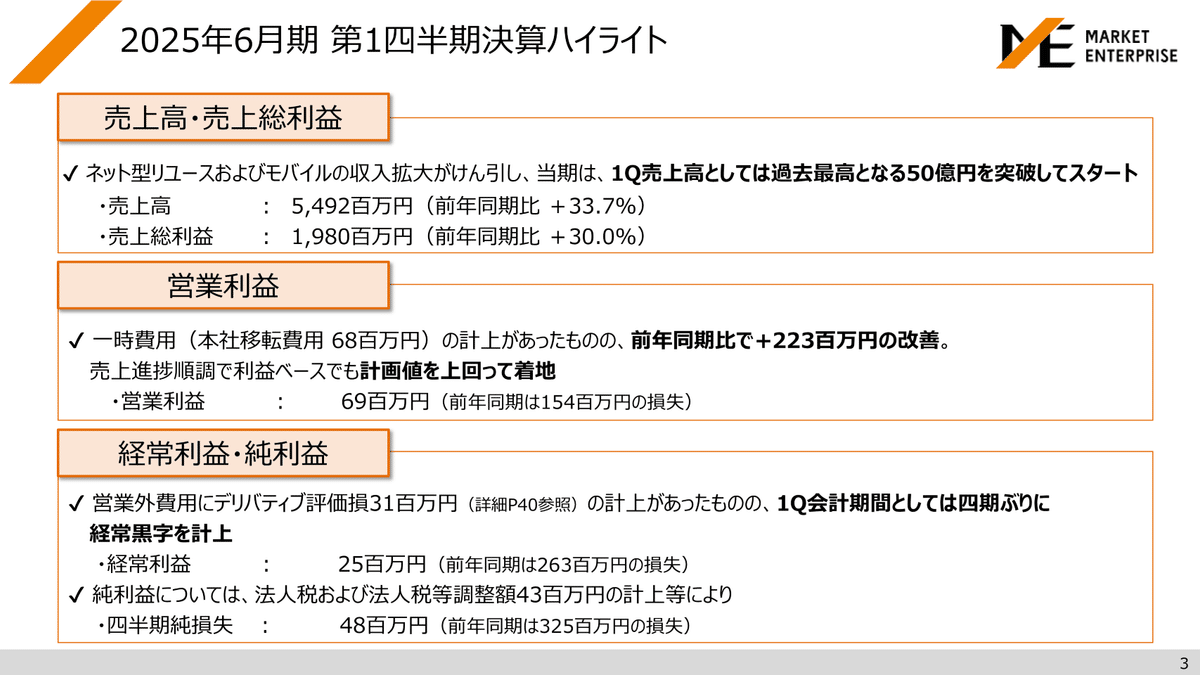

当期1Q業績といたしましては、引き続き順調に売上高が拡大し、1Q売上高としては過去最高となる50億円を超えてスタートすることができました。

また、相対的に利益率の低い中古自動車商材(ネット型リユース事業)やモバイル通信事業の売上が拡大したことから連結ベースでの粗利率にやや影響があったものの、上述の増収効果が大きく売上総利益についても大幅な増益となりました。

営業利益については、当期1Qにおいて本社移転に関わる一時費用の計上(68百万円)があったものの、上述の増収効果および前期2Q以降急ピッチで進めた各種生産性改善策の効果が顕れ販管費率が大きく改善(=前年同期比6p以上の大幅改善)したことにより、前年同期比223百万円増の69百万円となりました。

通期計画(売上高230億円・営業利益7億円)に対する進捗率は、当社事業のシーズナリティ(※1)を加味したうえでも売上高ベースで23.9%と順調に進捗しております。また、営業利益ベースでは9.9%の進捗率となっておりますが、当期1Q発生の一時費用(68百万円)を控除したベースでは17.8%(※2)の実力値となっております

※1 当社グループの事業上の特徴として、引越しシーズンを含む3~5月が需要のピーク期であり、上半期(第1四半期会計期間および第2四半期会計期間)に比べ相対的に下半期(第3四半期会計期間および第4四半期会計期間)の売上・利益が大きくなる傾向があります。

※2 17.8%=一時費用控除後営業利益〔69百万円+68百万円〕÷同控除後通期計画〔700百万円+68百万円〕

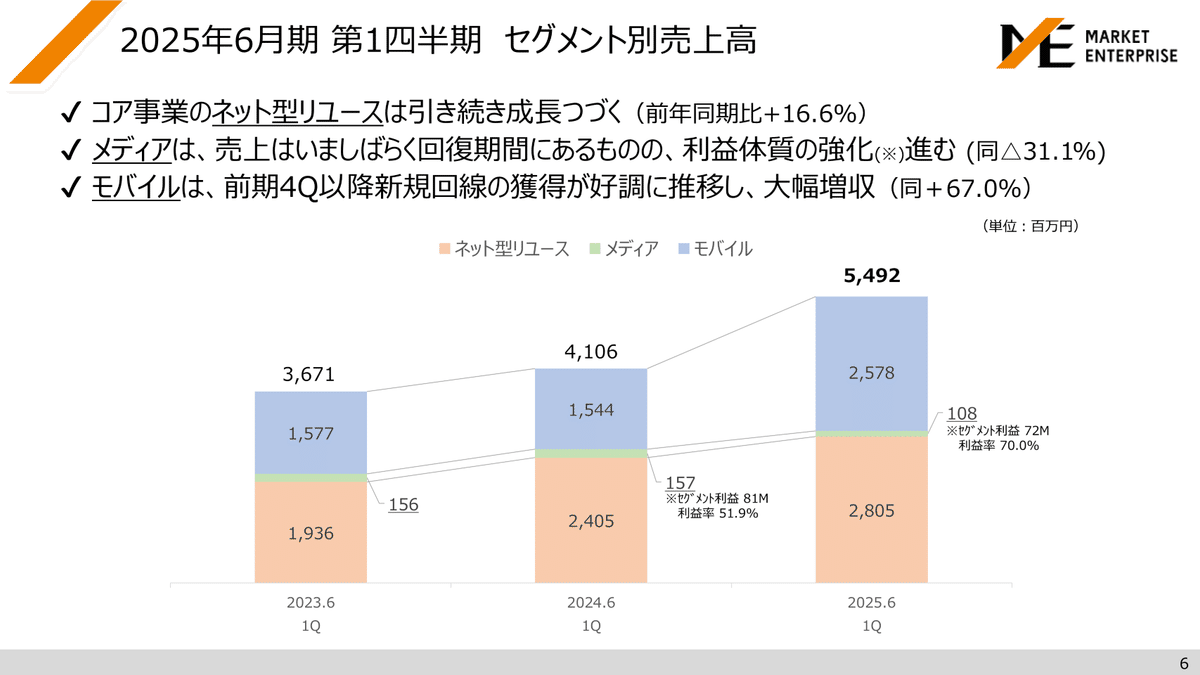

2.セグメント別事業概況

セグメント別の概況といたしましては、ネット型リユース事業およびモバイル通信事業が引き続き好調を維持しました。

2-①-1.ネット型リユース事業>個人向けリユース分野

個人向けリユース分野については引き続き順調に進捗し、業容拡大とともに一時的に低下傾向にあった粗利率についても、仕入~販売プロセスの継続的改善といった生産性向上策の効果が顕れ、再び良化傾向を示しています。

個人向けリユース事業については引き続きDX施策を推し進めることにより、業務の効率化(省力化・省人化)を図ってゆく方針です。

当期1Qの買取件数については、引き続きQあたり22,000件の水準を維持しました。一方で、前期2Q以降強力に推し進めてきた各種生産性向上策の効果により、22,000件/Qの水準は維持しつつも個人向けリユース分野における売上粗利は右肩上がりとなっており、また、買取依頼から実際の買取に進む「成約率」(=買取件数÷買取依頼数)も向上が続いております。

2-①-2.ネット型リユース事業>マシナリー(中古農機具)分野

マシナリについては、売上全体の約7割を占める海外販売における旺盛な海外需要を見越し、前期3Q以降、粗利率よりも仕入効率を優先した法人仕入を強化していましたが、前期4Q末から当期1Q半ば(2024年6~8月)に起きた海上運賃急騰の影響から、海外顧客に一時的な買い控えが起こった結果、売上・粗利率ともに減少し、セグメント利益としては6四半期ぶりの赤字となりました。

しかしながら、2024年9月以降、海上運賃は再び急速に沈静化傾向にあり、また進行期である当期2Qにおいては国内販売の再強化にも取組を進めつつあることから、当期2Q会計期間においては黒字転換を見込んでいます。

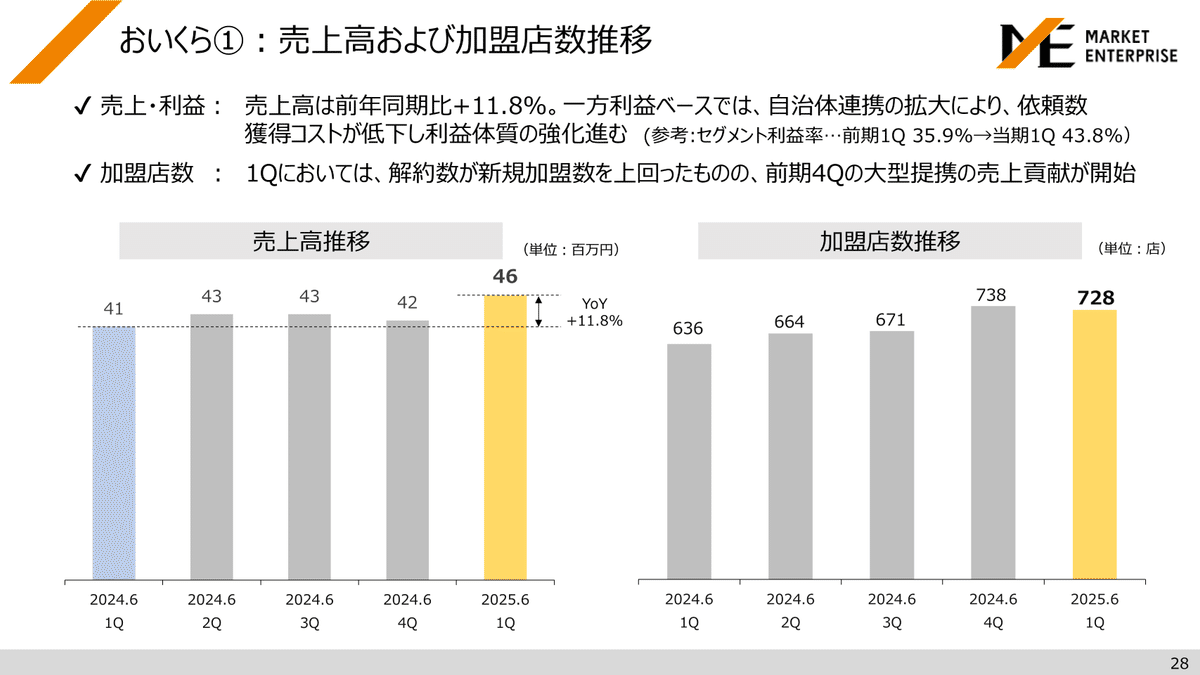

2-①-3.ネット型リユース事業>おいくら分野

おいくらについては、当期1Q末時点での連携自治体数が179となり人口カバー率も総人口の3分の1を超え35.3%となりました。このペースで進んだ場合、当期中に連携自治体数が200を超えるのは確実であり、人口カバー率としては早期に全人口の半分(50%)超えを目指す方針です。

収益については、前期4Qに行った大型提携の売上貢献がはじまるとともに、上述の自治体連携拡大による依頼数獲得コストの低下により一層の利益体質強化が図られました。

2-②.メディア事業

メディア事業については、当期は、前期に被った検索エンジンのコアアルゴリズムアップデートの影響からの回復期にあり、新規メディアの立上げ含めたメディアポートフォリオの再構築を進めております。

2-③.モバイル通信事業

モバイル通信事業については、一部認知広告を引き続き実施する等、新規回線契約獲得数の増加に努めるとともに、ユーザーの利用状況に合わせた付帯オプションのラインナップを充実させる等、1回線あたりから得られる利用料金の向上策について取組みを開始しました。2Q以降については、これらの取組の成果が顕れ、セグメント利益率も改善してゆく見通しです。

3.連結業績予想などの将来予測情報に関する説明

2025年6月期の通期連結業績予想につきましては、2024年8月14日に公表いたしました業績予想数値から変更はございません。 なお、本業績予想の算定に当たっては、以下の前提を織り込んでおります。

シーズナリティについて

当社グループの事業上の特徴として、引越しシーズンを含む3~5月が需要のピーク期であり、上半期(第1四半期会計期間および第2四半期会計期間)に比べ相対的に下半期(第3四半期会計期間および第4四半期会計期間)の売上・利益が大きくなる傾向があります。また、当第1四半期会計期間においては、一時費用として本社移転に関わる一部費用(68百万円)を計上しており、他の四半期会計期間に比し営業利益が減少しております。

セグメント別の動向について

ネット型リユース事業およびモバイル通信事業の業績は引き続き好調を維持するものと予想しております。メディア事業の業績は前年対比でほぼ同水準で推移するものと予想しております。

※本資料に記載されている業績見通し等の将来に関する記載は、将来の見通し、計画のもととなる前提、予測を含んで記載しております。実際の業績等は様々な要因により大きく異なる可能性があります。

4.11月25日(月)、12月20日(金)にIR説明会を開催

当社では、個人向けIR説明会を11月25日(月)、12月20日(金)(※調整中)に開催予定です。

どなたでも無料でご参加いただけますので、ぜひご参加ください。

5.IRお問い合わせ

IRに関するお問い合わせは以下の専用問合せフォームからお問合せください。原則翌営業日までにご回答さしあげます。

※お問い合わせ内容によっては、返信までにお時間をいただく場合がございます。また、沈黙期間中はお問い合わせへの対応を差し控えさせてさせていただきますのでご容赦ください。