[3135]2024年10~12月開催 個人向けIR説明会での主な質疑応答内容

2024年10月~12月に開催しました個人向けIR説明会(計2回開催、のべ約200名ご参加)において、出席者の皆さまからいただいた主なご質問と弊社回答をまとめております。

※なお、回答内容につきましてはいずれも本稿執筆の2024年12月25日時点のものであり、記載内容につきましてはテキスト化するにあたり、ご理解いただきやすいよう加筆修正をさせていただいております。

1.2025年6月期 第1四半期決算について

【1Q決算総括】

・売上高

ネット型リユースおよびモバイルの収入拡大がけん引し、当期は、1Q売上高としては過去最高となる50億円を突破してスタート

・営業利益

一時費用(本社移転費用)の計上があったものの、前年同期比で+223百万円の改善

・経常利益

営業外費用にデリバティブ評価損の計上があったものの、1Q会計期間としては四期ぶりに経常黒字を計上

(個別質疑)

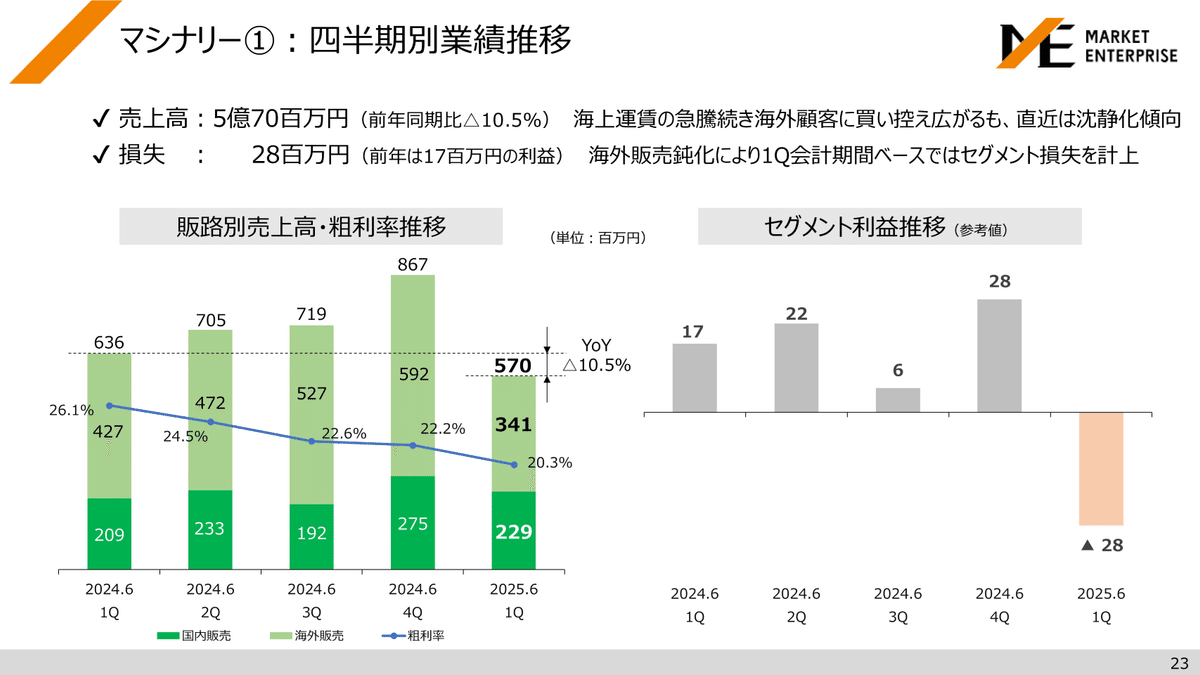

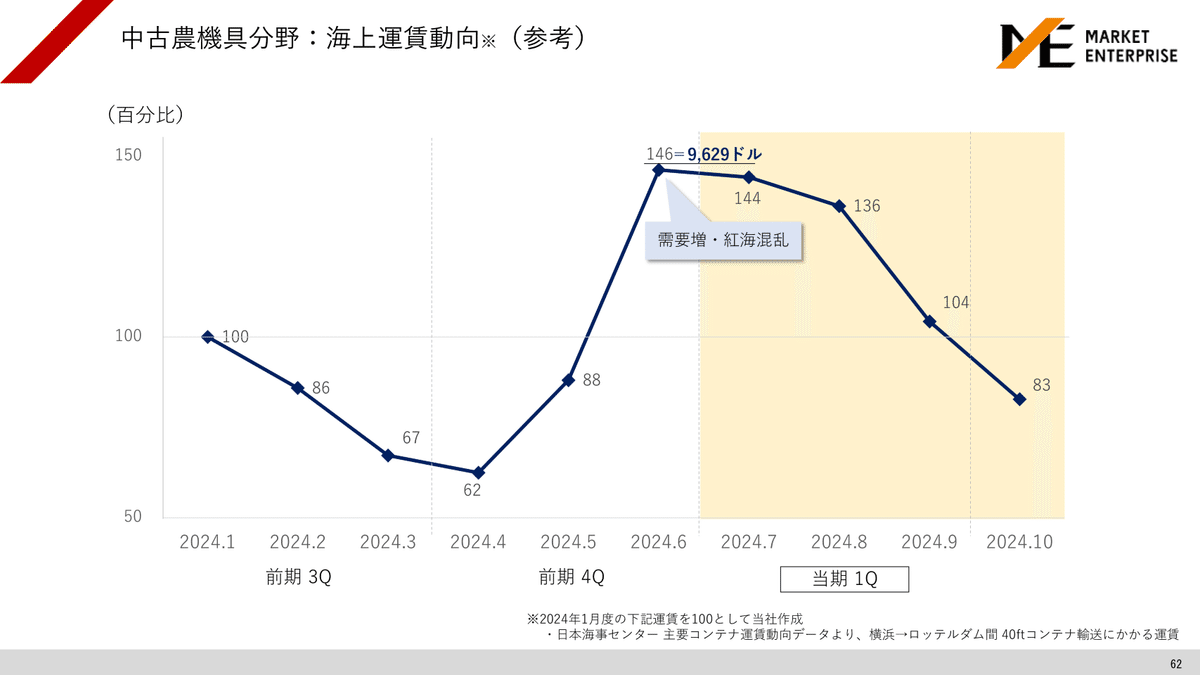

Q.全体好調だったなかで、マシナリ分野の赤字が気になる。成長分野と位置付けるマシナリ分野が赤字スタートで通期業績に影響はないのか?

A.現状マシナリ分野における海外販売の割合は約7割であり、1Qのタイミングでは地政学リスクが顕在化し海上運賃が急騰した結果、海外顧客に買い控えが起きていた。ただ、そうした海上運賃の高騰も直近では落ち着いてきている。今後もいわゆるトランプ関税の関係で駆け込み需要が起こって海上輸送がひっ迫し、海上運賃が上昇する局面もあるかと思うが、それも長く続くものでないと考えている。

通期として見た場合、こうした海上運賃の変動も平準化し予算どおりに進捗できるのではないかと考えている。また、ここからさらに海上運賃が上昇することがあったとしても、国内における展示販売会の開催など国内販売でカバーできるような体制を整えつつ、通期予算を達成していければと考えている。

Q.過年度と比較し、1Qに支出された広告宣伝費が過大ではないか?

A. まず前提として、広告宣伝費含めた営業利益についてはYoYで223百万改善している。当社グループの場合、売上のシーズナリティは下期偏重型で、広告宣伝費についても同様に3~5月にかけ増えてゆく傾向にある。そのようななか、モバイル通信事業については、5月を越えた当期1Q(7月以降)に入っても過去最高水準の獲得ペースが続いている状況であり、下期にかけ回線獲得数・利益面双方でさらに結果が出せるのではないかという見通しで進めている。よって、モバイル通信事業で支出している広告宣伝費の割合が過年度に比べ多少多く見えているのだと思うが、適正な水準で施策は進んでいる。

2.足もとの業績

Q.11月月次好調(前年同月比+33.4%)の理由はどこにあるのか?

A.11月度の連結売上高速報は、業績予想上の通期増収率見込み+21.0%を上回り前年同月比+33.4%となった。1Q決算におけるトレンドを引き継ぎ、モバイル通信事業の売上伸長が好調さを維持しており、また、ネット型リユース事業の生産性向上策が引き続き順調に推移していることが主な要因である。

3.業績予想について

Q.前期2~4Q(9か月間)の営業利益は4.5億円であった。当期2Q以降、前期並み以上に推移するとした場合、当期1Q営業利益0.7億円(実績)と合算し、通期営業利益5.2億円(増益率+74.5%)は固いとみてよいか?

A.当期営業利益は通期予想を7億円としており、目下のところ、この数字を目指してやっていけるということで進んでいる。

ご質問の「アンダーでも営業利益5.2億円を超えていくことは確実か?」という点については同様に思っており、また、そこからきちんと営業利益7億円という通期予想に向け積み上げを図ってゆきたいと考えている。当社は当期で19期目を迎えているが、当社がビジネスの軸足を置くリユースマーケットにせよ、Eコマースのマーケットにせよ、比較的新しい市場で、消費者層も重なっており、当社はこれまでこうした市場の成長に合わせ売上高を成長させてきた。利益水準についてはここ数年、システム投資であったり新規拠点の開設・採用人員数の拡大等、バタつく状況にあったが、そこからようやく再び増益基調に乗ってきたところである。

当期においては営業利益ベースで過去最高益を目指しているところであり、当期・来期としっかりと利益を積み上げ、株価水準含めいい方向に変化していきたいと思っている。

Q.需要期である下半期に向け、業績拡大は期待できるか?

A.1Q決算においては、通期業績予想に対する売上進捗率23.9%に比し、営業利益進捗率が9.9%と相対的に低く、ご心配な方もいらっしゃったかと思うが、当社のシーズナリティとして下半期偏重型であり、これから需要期を迎える。そういった意味では、目下のところ順調に推移していると考えており、当期営業利益予想7億円という過去最高益を目指して邁進してゆきたいと考えている。

4.今後の事業展開について

Q.リユース事業において、ネット型だけでなく都内で店舗展開をしたりしないのか?

A.世代を問わず、断捨離であったりモノをリユースしようという気運が高まっているのを感じる。事実、都心・郊外問わずリユース品の売買に関する需要は旺盛で、こうした需要を背景に国内のリユースマーケットは益々成長してきている。現在弊社は全国15の拠点で全国エリアをカバーしているが、今後の都市部での拠点運営の在り方についても議論しはじめている。

とはいえ、リユース品の需要は全国各地で生じているものなので、いまは、既存拠点から都市部へも、出張買取という形で買取にお伺いをさせていただいている。確かに店頭買取という形ではいま都内に店舗は置いていないが、そこは宅配買取という形でご不便なく買い取らせていただく体制を整えている。ネット型リユースというと、インターネット経由での買取依頼への対応だけしているという誤解があるかも知れないが、Yahoo!買取やAmazon買取といったECモールでの出張買取については、弊社がその運営を一手に引き受けているという実態もある。このように、お客様からの買取のご依頼についてコンタクトセンターでヒアリングをさせていただき、買取商品やお客様のニーズ等に応じて訪問させていただいたり、宅配キットを送って買取商品を返送いただいたりしてリユース品を仕入れるというところに、当社仕入れ上の大きな特徴がある。これからも需要やニーズに応じて都市部での店舗展開についても検討していかねばならないとは思っている。

Q.前期までで一旦投資期間は終えたとのことであるが、今後の拠点開設や、人員増についてはどのように考えているのか?

A. 現状は主要商圏への進出(拠点開設)も一通り終え、これまでに採用した人員を各拠点に配置することで、全国から増える出張買取のご要望にも対応できるようになったと考えている。また、宅配買取については現在各種DX策を進めており、大きな投資を必要とせずとも現状の体制の効率を高めてゆくことで収益力をより高めていけるものと考えている。これらの取組を進め業績として皆様にしっかりお示しできたタイミングで、また今度はどこに投資しどこを伸ばしてゆくのかというお話しをさせていただけるようになろうかと思うが、まずは現状、利益率の向上に注力しつつ、投資回収を図ってゆきたい。

Q.Yahoo!買取や、Amazon買取の運営を御社が担っていることや、先日出た成田空港との提携リリース等、企業間提携の今後の展開や業績に与える影響を教えてほしい

A. まず、なぜこのように様々な企業様とこのような提携ができるのかという点から。リユース業界に数多く企業はあるが、北は北海道、南は九州・福岡まで、買取依頼をいただいて全国エリアで対応できるという会社というのは非常に少ないということがある。フランチャイズで展開している会社だと実は直営店で対応できるエリアが少ないであるとか、また商材面でいうとブランド品や貴金属は買い取れるが、パソコンや家電は買い取れないという制約があったり、たいていの会社には何某かフルカバーできない制約がある。その点当社はインターネット専業ということで、基本的に再販価値のあるものは買取をさせていただいて、インターネットを通じて販売してゆくという独自のビジネスモデルを構築してきたので、広く商品を取り扱われるYahoo!様にせよAmazon様にせよ当社が選ばれたという背景がある。このように、ネットを使って売り手・買い手双方のニーズに応えてゆくというところが当社の大きな強みであり、買取に関する業務提携のご依頼というものを定期的にいただける好循環を生んでいる。

例えば、先日リリースした成田空港との提携に関していえば、これまで販売してこなかった空港退役グッズというコレクター需要が見込まれるものをリユースしてみようということで提携をさせていただいた。こうした取組みの一つ一つを大切に、業績へつなげてゆきたいと考えている。

このような法人企業様からの買取が全体に占める割合は5%程度であるが、商材によっては高単価が見込めるものも少なくない。こういったものはデジタルマーケティングに左右されない領域のものでもあり、今後一定比率まで高められるよう同様の企業間提携も積極的に進めていければと考えている。

5.競合他社比較

Q.競合他社との差別化要因はどのようなところにあるのか?

A.リユース企業と一口に言っても、そもそも取扱商材の幅が非常に広く、本や洋服といったものから、商圏人口の小さい地域でも店舗展開できるようなニッチな商品といったものもある。当社の場合、インターネットを使って、個人向けリユース分野において年間43万件もの買取依頼を頂戴し、マシナリー分野においては農家の方を中心に中古農機具の買取依頼を年間1万2千件もいただいているなど、非常に集客が得意という特長がある。そして、そうして仕入れた商材をまたインターネットを通じ、高回転で販売してゆくという特長がある。現状、こうした強みをよりブラッシュアップするため、各種DX策を進め、店頭買取の効率向上や、宅配買取のスマート化、出張買取商材の拡大等、施策効果を計測しながら四半期あたりの仕入量を増やしてきている最中である。当社はネット型リユース事業における先駆けとしてこれまで様々な商材を取り扱ってきた経験を活かし、今後とも、お客様ニーズをしっかり把握したうえで仕入量の最大化を図ってゆきたい。またそれと同時に、現在ネットを通じて高回転で販売している手法についても、よりブラッシュアップを図ってゆきたいと考えている。

Q.後発のリユース企業と比べ時価総額で水を開けられている現状をどう見ているか?

A.当社はネット型リユース事業をビジネスの中核に、業界としても先駆的なインターネット専業のリユース業者として事業展開してきた。現在でも、デジタルマーケティング分野で強みを有しており、ITとリアルを結び付け、この19年変わらず成長を遂げてきている。ここ数年の投資期間を経て、いま一度、当社ビジネスに注目していただきながら、もう一段の成長を図ってゆきたいと考えている。当期業績予想では過去最高益となる営業利益7億円を目指しており、来期以降の継続的成長へのご期待にも応えてゆきたいと考えている。

6.株主優待制度の拡充について

※当社は2024年12月19日に株主優待制度の拡充について発表しました

Q.今回、配当の開始ではなく優待の拡充を選択した理由はなにか?

A. 今回、株主優待の大幅な拡充に踏み切ったが、その前提として、いま当社が勧めている業績計画(ex.当期においては過去最高益となる営業利益7億円が業績目標)からして株価が割安に放置されているという認識があった。そのようななか、期初より業績進捗如何によって実施するとしていた株主還元策について検討を進めた結果、株価下支え効果による株価水準の修正等を勘案し、今回の株主優待導入を決断したものである。将来的には現在の利益創出体制をより強固なものとし、配当の選択肢も取れる体制を整えていきたいと考えている。

Q.今回優待が年間5万円に拡充されたわけだが、今後業績的に、これだけの優待を継続していけるのか?

A.株主優待の拡充にあわせ株価水準も修正されるものと見込んでいる(※1)が、これに見合う収益体制は作っていけるものと考えている。当社は自社株式を対象としたデリバティブ取引を行っている関係で、当該契約での基準価格(971円)を期末時点の株価が上回ると営業外収益にデリバティブ評価益が計上され経常利益以下が良化し、逆に下回ると評価損が計上され経常利益以下が悪化するというPL構造にある(※2)。今後こうしたボラティリティを解消するためにも、株価が安定的に上昇基調へ向かうことを前提にこのデリバティブ取引も順次解消し、確定的な利益とキャッシュインの確保を図っててゆきたい考えている。

(参考)

※1 発表前2024年12月19日の当社株価終値=814円

※2 下記 IR note参照のこと

7.プライム市場上場維持基準への適合状況について

Q.現状、流通株式時価総額等の面でプライム上場維持基準を下回る状況が続いているが、今後、上場維持のため具体的にどのような施策を取ってゆくつもりなのか?

A.当社の流通株式時価総額は、現状、維持基準の100億円に達していない。これに対しては業績をしっかり上げてゆくことで時価総額も上げてゆくという基本方針に変わりはない。ただ、このプライム市場上場維持基準を結果的に満たさなかった場合でも、速やかにスタンダード市場への移行を行ってゆく算段はしている。プライム市場に残るのか、スタンダード市場に移行するのかといった上場市場の議論以上に、創業以来の成長ペースを維持し、より利益を出し、また株主還元も進めてゆくということをしっかり進めてゆくことが最重要と考えている。そういう意味では、確かにプライム市場上場維持を目指し流通時価総額100億円を目指してやっていくという方針は変わらないものの、もし基準未達となった場合もこれまでと変わらず、しっかりと業績拡大を図ってゆきたいと考えている。

8.IRお問い合わせ

IRに関するお問い合わせは以下の専用問合せフォームからお問合せください。原則翌営業日までにご回答さしあげます。

※お問い合わせ内容によっては、返信までにお時間をいただく場合がございます。また、沈黙期間中は原則、お問い合わせへの対応を差し控えさせてさせていただきますのでご容赦ください。