「じゃあ資本コストは何%なら良いんですか?」 IR Advent Calendar

はじめに&自己紹介

はじめまして / いつもお世話になっております。IR Agents の関本です。

普段はX (旧Twitter) にて、IR Agents (@ir_agents)としてはりねずみの着ぐるみに身を包み日々資本市場やESGに毒を吐いたり「損した…」とか言ったりフレディ・マーキュリーのボヘミアンラプソディから「ママー」って歌ってる画像を貼ったりしています。マザーズが今年遂にお亡くなりになったので3つ目は今後はやらない気がしますが。

去年勝手にIR Advent Calendar に前夜祭と銘打って乗り込んだのがつい昨日のように思われます。経緯は主催者のシゲマツさん (@omatsujapan) のまとめた去年のtogetterをご覧ください。。https://togetter.com/li/2021623

1年間かぁ…

これまで読んだ漫画の中のTOP10の1つと言えるでしょう…

なにはともあれ今年は正式参加したのでやっていきましょう。

ちなみにその他の方の記事は以下リンク先のカレンダー (表裏)をご参照ください。

今後も追加されていきます。

以下はご存じの方は読み飛ばして頂ければ幸いですが、一応少しだけ自己紹介を。

僕は元々新卒から資産運用会社に入って、日本株の運用をやっていた人間です。最初はアナリストをやって、新卒で入ったところから転職してポートフォリオマネージャー (日本株ロング・ショート)をやっていました。

その後勤めていたところが日本株を撤退する、となった時、「まだ取返しが効く内に違うことをやってみたいなぁ」と思い、IR Agents という「IR取材をベースとする、投資家向けの情報提供を行いつつ、企業側のIR活動のサポートも行う」会社を作りましたが、この12月で3期目に入り、今現在も右往左往しています。

あ、最後にまた宣伝しますが、投資家向けの情報提供サービス (取材代行メディア) と当社コーポレートサイトをリニューアルしました。見てね。

コーポレートサイト: https://ir-agents.com/

メディアサイト: https://ir-agents.com/media/

今回のトピック・構成・サマリー

とはいえ今年は去年みたいに書きたいことがあんまなかったので書くトピックをXの投票機能に任せたところ、今回選ばれたのが「IRのための資本コスト解説」となったので、2023年 IR Advent Calendar 2日目 はこちらをトピックにしていこうと思います。

何が良いですかね…

— IR Agents (@ir_agents) November 19, 2023

(なんかぼちぼち重たいけどええんかな…まぁちゃんとした内容やってくれるでしょうって振られてたし良いか…)

いよいよ始まりました IR系Advent Calendar!!🎉

— シゲマツ|Lawyer’s INFO (@omatsujapan) November 30, 2023

昨年は二日酔いで死にながら書いてましたが、今年はきっちり日付変わってすぐ公開…!!

ちゃんとした内容は明日の@ir_agentsが書いてくれるはずなので、今日は前座として"ヤメIRの戯言"!

ご笑覧頂けますと幸いです🙏#IR系AChttps://t.co/MqhXdzOuh2

序文: 各所から突っ込まれ始めた資本コスト

さて、投票対象として書けるリストに挙げたトピックである「資本コスト」ですが、業界の片隅でIR支援とかやってる身にすら色々ぼちぼち質問が来る位、今年は (特に企業側で) 話題になったトピックでした。

そのスタートはやはり我らがJPXによる「資本コストや株価を意識した経営の実現に向けた対応について」の発表を通じた「PBR1倍割れ、如何なものか」宣言だと思います。

https://www.jpx.co.jp/news/1020/cg27su000000427f-att/cg27su00000042a2.pdf

ただ、市場における資本コストの議論としては2014年の『伊藤レポート』における「資本コストを上回るROEの実現」に向けた提言、それを受けた2015年 CGコード改訂から始まっているのではないかと思います。

伊藤レポートから考えればそろそろ10年、割と浸透してきたのか、最近ぼちぼちはりねずみのところにも色々な質問や仕事が届きます。

「そもそも株主資本コストとは何か」

「なぜROEが株主資本コストを上回らなくてはいけないのか」

「ROE, ROIC, 株主資本コスト, 資本コスト (WACC) などについて表面上何となくは理解しているが、今一つ納得できていない」

「資本コストはどう計算するのが一番正しいのか」

「資本コストを下げるにはどうしたら良いのか」

多分色々な人が色々なところで色々な観点からこれらの疑問に応えているのではないかと思います。ちなみに資本コストを取り巻く諸々の説明の仕方や捉え方は人それぞれで、哲学的かつ宗教的で沢山の解釈があるので、「大事なんだな」って理解になるなら、まぁ納得いく人の話を聞いていれば良いんじゃないかと思います。

多分今回のアドベントカレンダーにも1つか2つはあるんじゃないですかね。

で、当初はそれぞれに意見を書こうとしたんですが、どうも文字数が2万字超えそうなので、いかんいかんもっとライトにいこう、ということで、トピック一つに絞ろうと思います。それが、

「じゃあ資本コストは何%なら良いんですか?」

問題です。

CAPMを憎むな、コンサルを憎め

「資本コストは何%なら良いのか」という疑問ですが、これは知らない人からしたら当然知りたい疑問だと思います。

だって東証のあんちきしょうが「資本コストを気にした経営」「資本コストを上回るROE」とかいうのを標榜しているので、じゃあ目標値として何%なのか知りたいじゃないか、という話です。

そこで、よく分かってないコンサルとかが、多分まぁマッキンゼェ (マッキンゼー・アンド・カンパニーによる 『企業価値評価』のこと。企業価値評価の聖書と言われる鈍器) とか参照してふむふむ言いながらしたり顔で使って事業会社に提供するものがあります。

それが、

資本資産評価モデル (Capital Asset Pricing Model)

という害悪です。

これはクライアントの求めるところの「資本コストの数値」をそれはもうビシッと定量的に提供します。リスクフリーレート (国債利回りとか) に、株式のリスクプレミアムをべぇた (β: 市場ポートフォリオ、日本で言えばTOPIXの変動に対する当該銘柄の感応度) を掛けることで求められる、極めてシンプルかつ美しくかつ理論的に、極めて理論的に正しいものです。

そして、このCAPMに基づく数値を貰ったある事業会社 (PBR0.5倍) の方は言う訳です。

「なるほど、うちの資本コストは5%程度で、ROEはそれを上回っているから問題ないんだな」

胸に留めておいていただきたいことがあります。

「ROEが資本コストを超えていたらPBRは1倍を超えている」

「PBRが1倍を超えていないならROEは資本コストを超えていない」

という現実です。

…今やぼちぼち業界の人であれば知っていると思われるCAPMは、現代ポートフォリオ理論における偉大な発明の一つです。

実証的に計算された3ファクターモデルと異なり、確かなミクロ経済学の理論的基盤から数学的に導出された、『理論的に正しい』モデルです。

一方で、それを現実に適用するには様々な課題があります。

市場の効率性、株式の流動性、市場参加者の多様なものの見方…

大企業の場合、これらは割と平準化されてそれっぽい数値になります。

ただ、残念ながら、今年に入って「資本コストを意識した経営」を唱え始めた企業の方々にはいくつか重大な誤解を生んでしまう…それがCAPMを用いた資本コストの算出です。

あぁ、ご安心を。悪は理解しないまま適用している、あるいはきちんと理論的背景について指導していないコンサルか投資銀行です。 (勿論全てではなく中にはまともな人もいますし、まともな人の方が多いとは思いますよ! 本当!)

資本コストは事後的にしか観測出来ない

詰まるところ何が言いたかったかというと、一部の業界をdisりたかったのではなく、ある会社における資本コストとROEの関係性は市場を見ることによってしか推察されず、それは結局株価が決めているのと同じようなことであり、事後的にしか観測されない、ということです。

なので、僕は「じゃあ資本コストは何%なら良いんですか」という質問に対しては「現実の市場と比べて異常じゃなければ何%でも良いんじゃないですかね」という回答をしています。

この現実の市場から逆算した株主資本コストをインプライド資本コストとか学術的には呼んでいますが、ざっくりした数値を把握するやり方としては結構色々あります。

多分やりやすいのは「PERの逆数を取りましょう」というやつです。一部の上場会社の資料では「広義の株主資本コスト」とか言われてたりしますね。

あるいは、ROEをPBRで割ってみましょう。大体似たような数値が出てきま

す。

あと、成長率で調整する方がもう少し現実に即した数値にはなります。めちゃくちゃざっくりですけど、上の方法で計算した数字に、売上利益が平均して10%位伸びてるならその数値に大体1%を、20%伸びてるなら2%を、30%以上伸びてるなら3%足すとぼちぼち良い感じの数字にはなるのではないでしょうか。

大事なのは、上の計算式で出てきた数字が例えば6.2%だったとして、じゃあ株主資本コストが6.2%なんですかというと、まぁ大体6~7%とかで捉えておけば良いんじゃないでしょうか、って感じです。

その辺を考えると、「とりあえず10%以上は出しておかないと安心できないなー」という感じで水準感を捉えていく訳です。

ちなみに僕は四季報予想とかBloombergコンセンサスを用いて、残余利益モデルをベースに逆算して…とかやってるのでもう少し中長期的な目線に基づいたインプライド資本コストを提供しています。興味ある方はご連絡ください。

補論: IRによる株主資本コストの低減

ちなみに「適切なIRは資本コストを低減させる」という話ですが、上の前提に立つと僕はこの言説は信じていません。「適切なIRを通して、株価が上がった」ことを事後的に評価すると「資本コストが低減した」になる、というだけだからです。

なので、正直IR活動を増やすことで資本コストを低減して株価を向上させPBR1倍超を目指します、という言説は極めてぐちゃぐちゃした構造なんですよね。

出てきた数値が適切かどうか分からない問題

CAPMとかで『理論的に正しい』数値を元にコミュニケーションを取るより実際の現実を見て水準感をふわっと考えた方が実態に即していますよ、という話をしましたが、「でもそんな数字、いまいち裏付けが無くて何だか自分で適切な水準か判断出来なさそう…」っていう気持ち、あると思います。

なので、上で挙げた方法を使って幾つかの大企業に関して計算してみました。「彼らと比べて自分たちはどうだろうか?」という気持ちで自分の数字を見つめ直してみると、少し感覚が分かるのではないでしょうか。

最低クラス -オービック- だいたい4~5%

① 営業利益率60%

② 会計システムという基本的に解約されない立場

③ ストックビジネス

④ 1桁~2桁半ばの営業利益成長率

個人的な好みもありますが、おそらく全上場企業の中でも最もクオリティが高いビジネスモデルを構築している1社としてオービックを選んでみました。

利益の成長性がそこまで高くないこと (とはいえ一桁半ばから最近は2桁成長…) も含めて成長率の設定を1%で置いていますが、それでも株主資本コストの水準は4%程度。ちょっと高めに置いても良いかなー、とは思っているので、それを踏まえても4~5%程度と考えて良いのではないでしょうか。

言い換えれば、① ストックビジネスでもなく ② 利益率も高くなく ③成長もしていない のにこの水準を自社の株主資本コストとして設定すると怒られる議論対象になります。ちょっと見つめ直しましょう。

耐久消費財大手 -トヨタ自動車- だいたい9~10%

① 日本を代表する大企業

② 為替変動リスクの大きさ

③ 成熟した市場と経営状態

④ ぼちぼち設備投資が必要

続いて日本を代表する企業としてトヨタ自動車。

成長性は1%で置きましたが、実態として利益が成長している訳ではないので低くても良いかもしれない。それを踏まえると9%前後って感じじゃないでしょうか。

設備投資が結構要る、外部リスクが大きい、成長性がぼちぼち、そんなのに当てはまる企業などはこれ位の水準で出てきたとしてもまぁそうなのかな、という感じです。

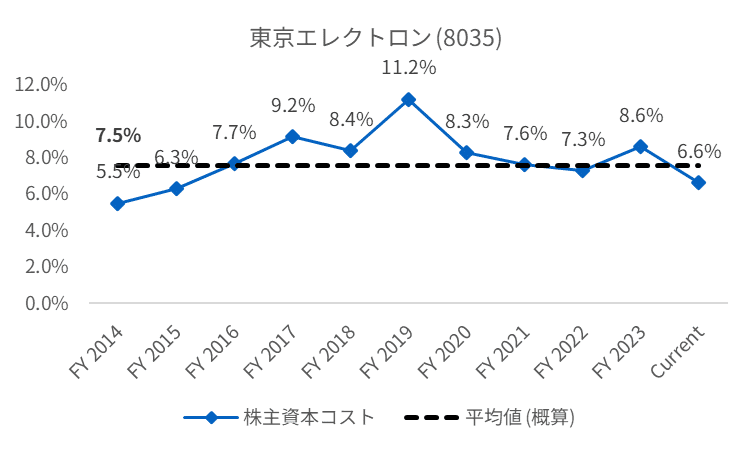

高クオリティ半導体製造装置 -東京エレクトロン- 6~11%

① 循環成長株 (シクリカル株)

② 高利益率、高市場シェア、高成長率

僕の計算方法だと成長率を維持させているので、半導体のような、業界がサイクル的に動く業界では長期で見た時に変動幅が大きくなります。

基本的に

① サイクルのピーク付近

→ 来年以降の減速を懸念して高め (時価総額が低く評価)

② サイクルのボトム付近

→ 来年以降の上昇トレンドを見越して低め (時価総額が高く評価)

という感じです。

方向性に自信が無い時は平均的になるのかな、と考えると、概ね7~8%程度で見られているのではないでしょうか。

シクリカル、高成長2つ揃ってその程度になるので、大体成長性の薄いシクリカル (ポジションの弱い機械など) は9~10%という認識です。

サービス大手 -リクルート- 5~6%

① 人材サービス大手

② 営業利益率は10%、EBITDAマージンで15%程度

③ Indeedなどの成長要素

ハイエンド、耐久消費財、シクリカルときてサービス大手何か無いか、ということでリクルートを見てみました。

大体5~6%程度で、オービックと比べるとやや高い程度の水準ですが、ぼちぼち安定した評価です。成長率を気持ち高めに2%で取ったのでもう少し低い位かもしれません。

不動産 -野村不動産- 9~10%

① バランスシートを使うビジネス

② 業界大手

最後に、今までと異なってバランスシートを使う (事業のために資産を保有・回転させる必要がある) ビジネスから野村不動産。

この類のビジネスは利益の一定をバランスシートの強化に回さないといけないため、株主から見ると素直にROEを評価しにくい点があるが、そういった事情もあってバランスシートを使うビジネスに対する株主資本コストは一定高いところがある。野村不動産程大きくてもこの水準であり、小型不動産ではざっくり計算すると12~15%になることも多い。

対投資家コミュニケーションにおける株主資本コスト

さて、IRのための資本コストについて

① 絶対的な数値に捉われないこと

② 現在の市場を通してしか今の状況を把握出来ないこと

③ 出てきた数値を簡単に評価するための例

について上で説明しました。最後に、じゃあこの数字をどうコミュニケーションに使うのかという点についてです。

(色々な意見があるかもしれませんが) 僕自身は株主資本コストにおける投資家側とのコミュニケーションで把握すべきことは以下のような点です。

① 一定の水準以上であれば正直なところ詳細な数字にはこだわらない

② 一方で、①を踏まえた上で表明された水準は、会社にとって達成すべきROEの最低値と認識される

③ そのため、今後「ROEが表明した株主資本コストを達成出来ていない」企業+経営陣は合理的な糾弾対象となり得る

④ ①~③を踏まえて、株主資本コストの表明は経営陣による業績・株価に対する一定の所信として受け止められるし、評価対象になる

特に認識しておいた方が良い点は②と③だとは思いますが、この辺の認識さえ押さえていれば正直どんな計算式だろうと、どんなロジックだろうと、ある程度の妥当性があれば「資本コストを意識した経営」として胸を張って投資家とコミュニケーションを取っても良いのではないでしょうか。

まとめ

後半書くの飽きただろ! って言う感じのスピード感にはなりましたが、ぐだぐだと書きました。

でも、株主資本コストを企業側が表面的にでも気にするようになったのは本当に一歩前進だなぁと感慨深いところがありますし、「分からないから教えて欲しい」系は割と僕は嬉しい気分で乗り込んで色々お話出来ると思うので、何かまぁ興味あったらHPよりご連絡ください (宣伝)

宣伝

さて、折角なのでもう数百字程お付き合いください。

補助金とかも使いながらHP更新しました! いぇーい!

ようやく個人ブログみたいな体裁から一歩進んだぜと思っていますが、まだまだアップデート出来てない内容もあり…明日もまたちょっと作業なんですが…HPの更新って大変ですね…折角来ていただいてメンテナンスモードだった方はマジで申し訳ないです…

もし今回の記事含めて何か気になる点あったらお気軽にHPからお問い合わせください。

また、投資家向けに取材代行メディアを運営していることも度々お伝えしてきましたが、こちらのメディアサイトの方もそれっぽく作り直しております!

大きな変更点は

① 未登録ユーザーでもどういう記事が出ているか見れるようになった

② 同時に完全公開記事も登録せずとも見れるようになった

③ 購読登録から自動で権限管理が出来るようになった

④ 未登録ユーザーでも取材リクエストが出来るようになった

あたりでしょうか。

決算直後は取材時期のためしばらく記事を上げられていなかったのですが、今日はセルシスとバイク王の2記事を上げています。

今回のだとバイク王がそうなのですが、たまに取材先様から「フェアディスクロージャーなので良いですよー」という許可を頂く記事があり、それは完全公開記事としてログインしていなくても読むことが可能になっています。

興味がある方は下のリンクから是非ご覧ください。

そして他の記事にも興味があれば、是非右上の有料会員向けLPも見てみて、よろしければご購読ください。(新しく作ってそれっぽくなったので見て欲しい)

結局19時! 裏IR系ACからまことんさんは既に記事を上げている!

5時間後には既に次の記事も出てしまうのでは…?

とまれ、こうやって自分の意見とか思いとかをまとめる機会があることは良かったです。

残り約1か月、楽しんでいきましょー!