勝手にファンド評価 Vol.7「ロボアドバイザー ウェルスナビの分析(その2) 2022年7月末基準」

こんばんわ。

元ファンドマネージャーのJackです。

7回目の記事を書きます。

前回に続きで、内容はロボアドバイザーのウェルスナビの評価で2回目です。

今回は、ウェルスナビのパフォーマンスについて書こうと思います。

なお、これは元ファンドマネージャーが徒然なるままに、個人的趣味で分析をやってみた感想文を公開しているだけです。

投資助言とか、アドバイスではありません。投資判断は、ご自分の責任でやってください。

また、情報の正確性も保証しません。個人的な感想文として読んでください。

それでは、始めていきます。

1.ウェルスナビのパフォーマンス

ウェルスナビは、米国のETFに投資するのですが、ポートフォリオは米ドルベースで構築され、運用されます。

円ベースのパフォーマンスも公表されていますが、米ドルベースのパフォーマンスに為替レートの変動を加えたものです。

従って、ウェルスナビが運用者として意図して運用しているのは、米ドルベースであり、円ベースのパフォーマンスは、為替相場の変動で、結果的にそうなったというだけのものです。

では、パフォーマンスを見てみましょう。

コース毎、円ベースと米ドルベースを同じ色で表示し、太線が円ベース、細線が米ドルベース。例えば、黒の太線はコース1の円ベース、黒の細線はコース1の米ドルベース。

上記の線グラフは、ウェルスナビの5コースの円ベースと米ドルベースの成績を表したものです。太線が円ベース、細線が米ドルベースで、円ベース・米ドルベースとも同じコースは同じ色で表示しています。

全部、スタート時点と比べ、大幅に上がっており、運用成績はいいですね。かなりいいと思います。

2022年7月末まで表示していますが、太線(円ベース)が細線(米ドルベース)より価格が高くなっています。

これは、ドル円相場が円安ドル高に進み、為替でリターンが上がっているためです。為替からもプラスリターンが上がり、運用成績を嵩上げし、Favorに働いています。この点も上手くいっているように見えます。

では、どれくらいリターンが違うのか、見てみましょう。

すべてのコースが、円ベースの方が米ドルベースよりリターンが高くなっています。またリスクも円ベースの方が高くなっていますが、シャープレシオ(=年率リターン÷年率リスク)の数値は高くなっています。これは、米ドルベースから円ベースに変換することで、リターンもリスクも上がるものの、リターンの方が上がり方が大きいため、シャープレシオで表される運用効率が高くなっている、向上しているということです。

円安効果の賜物です。

2.為替リスクについて①

運用では、為替の変動について、よく為替ヘッジを使い、為替リスクを抑制することが行われますが、ウェルスナビでは、一切為替ヘッジを行っていません。為替リスクは抑制せず、100%そのまま引き受けるという戦略を取っています。

上表のリスクを見ると、円ベースの方が米ドルベースより高くなっています。例えば、コース1では、円ベースのリスクは7.38%、米ドルベースのリスクは5.84%で、円ベースが米ドルベースより1.53%高くなっています。これが、ドル円の為替変動のリスクを負っていることによるリスクの増加分です。

ここで考えたいのは、取っているリスクが増えたことで、リターンが増えるかどうかということです。

投資理論に従えば、ハイリスク・ハイリターン、ローリスク・ローリターンという関係が存在します。高いリターンを望むなら、高いリスクを取らなければならないということです。(これを「リスクとリターンのトレードオフ」と言います。)

では、ウェルスナビが為替変動を100%受ける戦略を取り、ポートフォリオのリスクを上げることで、リターンの期待値は上がるのでしょうか?

私は、何とも言えないと思います。

結論を書いてしまうと、株式は経済の拡大で長期的には上昇する蓋然性が高いと考えられていますが、為替は、長期的にどう動くとはなかなか言えないからです。

為替レートを決める要素は多数あり、理論も様々です。

足元の円安ドル高は、米ドルの金利がどんどん上がって高くなる一方、円の金利はほぼゼロで、金利差が原因で米ドルが買われ、円が売られているとされています。インフレを抑えるため、アメリカでは、中央銀行であるFRB(米国連邦準備制度理事会)が政策金利をどんどん引き上げる一方、日本では、国の借金が大きいため、日銀が政策金利を引き上げられない、だから、米国と日本の金利差が広がり、米ドルが買われ、円が売られているという解釈です。実際に、足元で米ドルを買い、円を売っている人たちの多くは、そのように考えて取引をしていると思われます。

しかし、その考え方は正しいでしょうか?

実は、投資理論的には、正しいとは言えません。

金利差だけで、為替変動が決まるというのは乱暴で、他にも理論があります。有名なのは、新聞等でよく書かれている購買力平価説という理論で、大雑把に言うと、以下の式で、為替レートは決まるというものです。

有名な例えを使いますと、マクドナルドのハンバーガー”ビッグマック”の値段は、米国でも日本でも、どこの国でも同じであるということです。

上の式で、左側の「米国の物価」は、右側の「日本の物価」よりも上昇率はずっと高いので、ドル円レートはどんどん小さくならないと、つまり円高が進まないと、式が成り立ちません。

過去の為替レートは、短期的にはブレても、長期的にはこの購買力平価説に基づく為替レートの理論値に概ね沿った動きをしており、信頼度が高いと考える市場関係者は多いです。

さらに、購買力平価説以外にも、金利が高いドルが買われ、円が売られるという理屈に反する理論はあります。

金利平価説(金利パリティ)という理論で、詳しくは書きませんが、「単純には、高金利通貨ほど売られる」というものです。つまり、金利が高い米ドルが売られ、金利が低い円が買われるという考え方です。米FRB(米国連邦準備制度理事会)がどんどん利上げをし、日銀が金利を押さえつけ、日米の金利が拡大すればするほど、米ドルが売られ、円が買われるという考え方で、今の「金利差の拡大から円安ドル高が進む」という見方とは真逆です。

このように、為替については様々な理論があり、足元のアメリカの金利が高く、日本の金利が低いから、円安ドル高というのは、短期的な現象に過ぎない可能性がかなりあります。長期的には、信頼性が高いとされている購買力平価説の理論値どおりに、円が米ドルに対し反発し戻していくことは十分に考えられます。

いやいや、今後の日本は衰退していくだろうし、アメリカの方が日本より経済成長率が高いから、これまでの理論とか関係なく、円安は進むんじゃないという考えの人もいると思います。

では、日本が衰退したら円安になるのでしょうか?アメリカの方が経済成長率が高ければ、ドル高になるのでしょうか?

私自身の資産運用に関わってきた経験から言うと、それが正しいとは言えないと考えています。理由は次のとおりです。

ドル円の為替相場は、変動相場制の下、市場取引で動いていますが、現実は、アメリカ政府及びFRB(米国連邦準備制度理事会)が口先で介入し、為替レートの変動の大きな方向を誘導しています。アメリカの国益になるように為替相場を完璧ではないですが、大枠ではコントロールしており、アメリカの都合に合わせ、為替レートの方向性が決められてしまう局面が非常に多いのです。

今はインフレが世界的な問題になっていますが、アメリカにとってはその影響を抑えるため、ドルが強いことが国益になります。ドルが強ければ、輸入する物価がアメリカ国内のドルベースでは安くなるため、円安ドル高はアメリカにとって利益になるからです。

インフレを抑えるため、アメリカの中央銀行であるFRB(米国連邦準備制度理事会)が政策金利を引上げ、米国内で金利全般が上昇、それを受け、米ドルの金利が上がっているので、米ドルを買いたいという人や企業が増え、円が売られるという形になっています。非常に理路整然としており、論理的で美しいストーリーです。

しかし、アメリカは、結構、自分勝手です。単純な例を書きますが、インフレが止まらない一方、利上げの影響で景気が悪化したとします。FRB(米国連邦準備制度理事会)はインフレ退治のために景気が悪化するのは止む無しのスタンスで利上げを行っており、必要なら景気が悪化してもインフレ叩きを優先する見通しです。では、景気が悪化したら、アメリカ政府が為替について望むことは何か?それは、ドル安です。ドル安が貿易で米国企業に有利に働くからです。

利上げで金利は上がっているのに、景気が悪化すれば、アメリカはドル安を望み、色々と理由を付け、口先で為替レートをアメリカの国益に沿った方向に誘導することはありえます。

フェアじゃないと思われるかもしれませんが、そのとおり、アメリカは国益がかかるとフェアじゃないです。フェアに見えるように、色々と理論武装しますが、実体は自国都合でフェアじゃないです。

為替レートの動きや方向は、アメリカ様のご都合で決まります。

だから、日本が衰退しようと、アメリカの方が日本より経済成長率が高かろうと、為替が円安に進むとは決め打ちしない方がいいです。

3.為替リスクについて②

ウェルスナビのように、米ドルベースでポートフォリオをマネージし、一切為替ヘッジをせずに運用することについて、資産運用でもうひとつ考えるべきことがあります。

それは、資産と負債の通貨のミスマッチです。

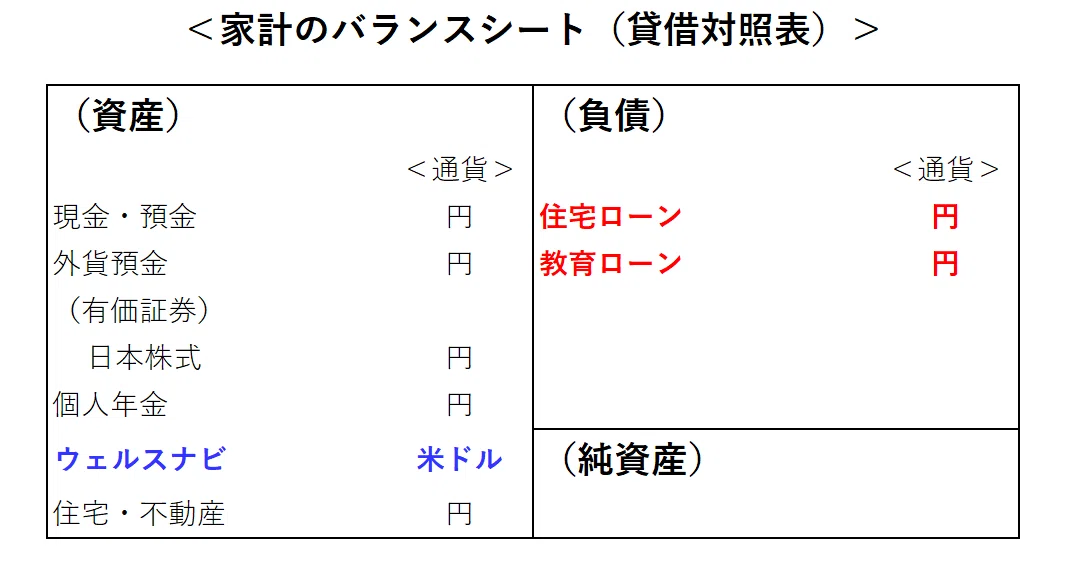

具体的には、まず以下の表をご覧ください。

バランスシート(貸借対照表)と言えば、企業が作るものと思われるかもしれませんが、個人の家計についても作ることが可能です。

上表のとおり、現金・預金や有価証券、ウェルスナビ等の投資に加え、自宅として購入した住宅・不動産まで含め、保有するものが資産です。また、住宅ローン等の借金全般が負債で、資産ー負債の残りが、純資産です。

言わずもがなですが、負債の住宅ローンは莫大な金額になります。住宅を買って間もない頃は、負債の住宅ローンが金額的に資産全体を上回り、純資産がマイナスになることは珍しくありませんし、個人のバランスシートには多大な影響があり、常に個人の生活を束縛します。

この住宅ローンは、日本国内で住宅を買う限り、円建てです。

そのため、例えば、もし資産の中身が米ドル建ての比率が大きい状態で、もの凄い円高ドル安になった場合は、資産は円ベースで大きく縮小してしまいます。しかし、円ベースで資産が縮小しても、負債の住宅ローンはもともと円建てで変わりませんので減るわけではなく、結果、バランスシート上の純資産(=資産ー負債)は大幅に減るか、最悪の場合、マイナスになります。

ウェルスナビの場合は、全部米ドルベースで運用しますので、米ドルベースでは運用に責任を持つが、為替リスクはお客さんが全部自分で判断してくださいというサービスですから、投資する場合は注意する必要があります。

①一度に大きな金額で投資してはいけません。資産全体に大きな影響を与えるような金額で投資した場合、ドル円の為替レートの変動で資産が減少して、住宅ローン等の負債とアンバランスになるリスクがあるからです。

②積立で投資をする場合でも、時々は円ベースでの評価損益に注意を払わなければなりません。ドルコスト平均法で徐々に積立をすることは、良い資産形成方法ではありますが、それでもウェルスナビのように為替リスクをフルにとる運用で、もし積立でポジションが大きな金額になっていて、円ベースの簿価に対し、時価があまり変わらない水準の場合は、突然、為替が円高ドル安になれば、資産と負債が著しくアンバランスになりかねません。

なお、ウェルスナビに限らず、円建てのバランスファンドに投資しても、価格変動があり、損失が出れば、家計の資産は縮小するので、資産と負債のアンバランスは同じように発生するのではないか、という意見があるかと思います。

勿論、アンバランスの問題はあります。しかし、円建てのバランスファンドとウェルスナビでは、大きな違いがあります。円建てのバランスファンドは、ファンドマネージャーが円ベースでパフォーマンスを追求するのに対し、ウェルスナビは米ドルベースでしかパフォーマンスを追求してくれません。「為替変動は神様に聞いてくれ」というスタンスなので、円ベースでのパフォーマンス追求はしてくれないわけです。つまり、ウェルスナビの場合は、為替リスクはお客さんが自分で負い、自分でコントロールしてくださいという姿勢です。米ドルのエクスポージャーをどう取るかをお客さんが自身で判断しなければならないのです。これは、なかなか厳しいです。

資産と負債の通貨のミスマッチは、ダメということはありませんが、投資した後、注意を払う必要があります。ウェルスナビは投資初心者のお客さんが多いようですが、為替リスクの把握やリスクテイクの判断、円ベースの成績のモニタリングとか、私は結構たいへんじゃないかなと思っています。

4.まとめ

これまで書いてきたことをまとめます。

1.ウェルスナビの運用開始来のパフォーマンスは、かなり良好。

2.パフォーマンスは、円ベースの方が米ドルベースよりも良好。ウェルスナビは為替ヘッジは一切行わず、為替リスクを100%とる運用で、運用期間中、円安ドル高になったため。

3.円ベースの運用は、為替リスクをとる分だけ、米ドルベースよりもリスクが増えているが、それによりリターンの期待値が上がるかどうかはわからない。為替の動向については、様々な理論があり、諸条件によっても変わるものであり、株式のように長期的に上がる蓋然性が高いとは言えず、どう動くかは、何とも言えないため。

4.ウェルスナビに投資するなら、家計における資産と負債の通貨のミスマッチに注意を払うべき。全部米ドルベースで運用するので、円高になれば、場合によっては円ベースで家計の資産が急減し、住宅ローン等の円建て負債との間でアンバランスが発生するリスクがある。①一度に大きな金額で投資してはいけない。②積立で投資をする場合でも、時々は円ベースでの評価損益に注意を払わなければならない。

5.ウェルスナビは、米ドルベースでパフォーマンスを追求。円ベースでのパフォーマンス追求はしていない。為替リスクはお客さんが自分で負い、自分でコントロールしてくださいという姿勢で、米ドルのエクスポージャーをどう取るかをお客さんが自身で判断しなければならず、なかなか難しい。

ウェルスナビは、成績はいいですが、為替リスクはお客さんが自分で負い、プロでも極めて難しい為替変動への対処をお客さん自身が行わなければならない構造である点は、留意が必要です。

テレビCMがばんばん流れていて、投資初心者に人気のようですが、私個人の意見としては、投資初心者には向かない気がします。むしろ、ある程度、投資経験があり、自分で判断できるお客さんが低コストで自分の資産の中で米ドルエクスポージャーを持ちたいという時に使うべきサービスだと思います。

本日はここまで。

次回は、ウェルスナビのポートフォリオの中身、資産構成等を見ていきたいと思います。