事業多角化で業績好調!梅の花(7604)の将来性はどうなの?【いろはに企業分析】

皆さんこんにちは!

今回がnote初執筆となるインターン生の松井です。

私なりに有益な情報をお届けできるよう頑張りますので、よろしくお願いいたします!

さて、今回は「梅の花」の将来性を見ていきましょう。

すでにご存知の方も多いとは思いますが、全国展開している和食レストランを運営している企業になります。

事業内容から今後の投資論点、みんな気になる株主優待までサクッと解説していきます。

梅の花(7604)ってどんな会社?

事業内容

まず基本的な事業内容についてです。

早速ですが、この中で「梅の花」が運営しているものはどれでしょうか?

正解はなんと全てです!「梅の花」だけだと思った方もいるのでしょうか?かくいう私もそうだと思っていました、、。

ここで注目すべきは、ブランド数の多さではなく、各ブランドの事業内容です。

このように梅の花では合計3つの事業を展開しています。

これらはコア事業である外食事業とシナジーを発揮できる事業になります。

業績・配当

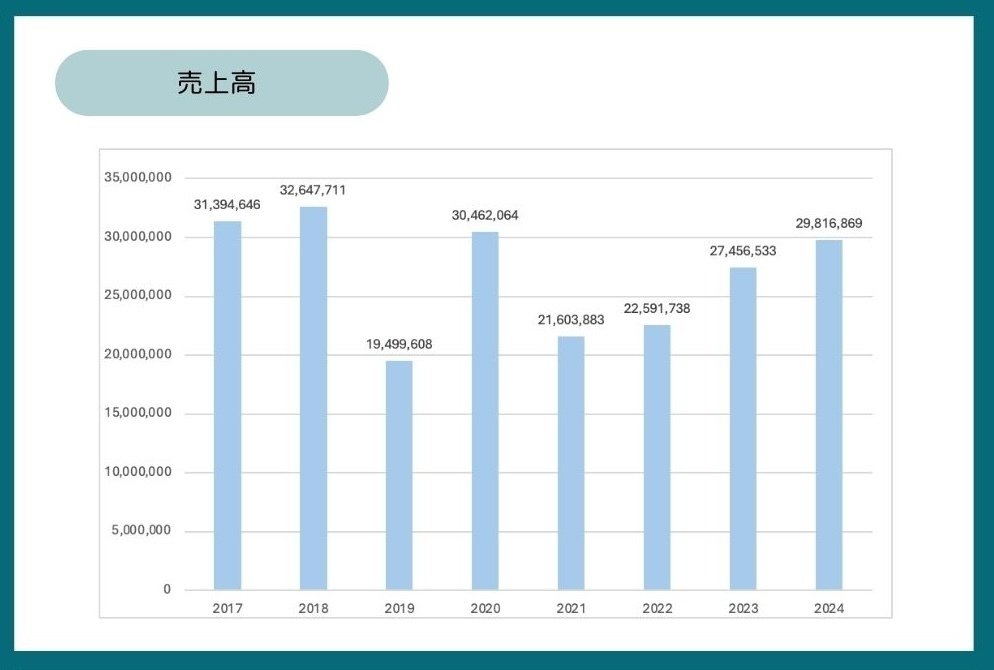

まずは売上高についてです。

2019年にはコロナウイルスの影響もあり、大きく売り上げを落としていたものの、2020年には大きく回復しています。

これはテイクアウト需要や中食需要に事業多角化という形で対応できたためだと考えられます。

その後2021年以降はコロナの長期化により、消費が減退し、売上が再度減少していますが、現在は約298億円とコロナ前の売り上げに徐々に近づいていることが読み取れます。

また、自己資本比率は2024年で13.4%と低い水準ではありますが、短期的な支払い能力に問題はなさそうです。

次は皆様も気になるであろう配当・株主優待についてです。

直近の配当は以下のとおりです。

コロナ禍は一時的に減配したものの、2024年には中間配当を実施するなど増配の傾向が見られています。

さらに「梅の花」やグループ店舗で使える優待食事割引カードという株主優待もあります。

ちなみに「梅の花」の株主構成はこんな感じです。個人投資家の多さが見て取れますね。

「梅の花」のように日常生活で利用できる優待を出している企業は、個人投資家の割合が大きくなる傾向があります。

やはり配当だけでなく、商品券などの優待がつくのは嬉しいですよね!

梅の花の将来性は?

積極的なM&A

「梅の花」は業務の多角化や規模拡大を目的に他社の買収を行っています。2017年には、和食レストランチェーン「すし半」を完全子会社化し、他業態の取り込みを進めました。

また、M&Aを活用し、仕入れコストの削減やスケールメリットの活用も図っており、経営戦略の一環として積極的なM&Aを行っていると言えます。

将来性は?

結論として今後の将来性は十分にある企業であると言えるでしょう。

梅の花はM&Aに積極的であり、このような既存事業とシナジーのある多角化戦略は、事業リスクの分散や成長機会の拡大に寄与すると考えられます。

また、ヘルシー志向の高まりや和食の人気といった市場トレンドを背景に、今後も一定の顧客基盤の維持が期待できると言えるでしょう。

ただ、一方で注意すべき課題もあります。

梅の花は自己資本比率が低めで、長期借入金の増加が見られるため、財務面でのリスクがあります。

特に、事業拡大等のさらなる成長には財務基盤の強化が必要です。

また、コロナの例にある通り、飲食業界全体が景気変動やコロナ禍など外的要因に大きく左右されやすいことから、外部環境のリスクも考慮すべきと言えるでしょう。

もっと梅の花を知りたいあなたへ

ここまで金融系のインターンで働く一学生として、将来性を分析してきましたが、「情報量が足りない」だったり「投資家向けの情報をまとめて見たい!」と感じた方も多いかもしれません。

このような方に向けて、弊社では「ブリッジレポート」というプロのアナリストが分析を行ったレポートを無料で公開しています!

もっと梅の花の情報を知りたい方は、ぜひご活用ください。

まとめ

梅の花について理解は深まったでしょうか?

梅の花はコロナ禍を乗り越え、今後、事業のさらなる拡大、多角化に取り組んでいます。

投資は自己責任ですので、きちんと情報収集をして自らの判断で行いましょう。

最後まで読んでいただき、ありがとうございました!

本noteでは、個別株の分析やインターン生が気になったニュース等を発信しているので、ぜひ他の記事も読んでみてください。^^

また筆者も喜びますので、スキ・コメント・フォローお願いいたします!!!

本noteはインターン生の松井がお届けしました!

SNSでのシェアやブリッジサロンの活用をぜひお願い致します♪