日銀の金融政策...を海外の方に説明する~第10回インターン勉強会~

こんにちは!インターン生の星野です。

本インターンを始めてから早くも1年が経とうとしています。

「英語を活用できる」というポイントに惹かれて弊社のインターンを始めましたが、この1年の間英語以外にも沢山のことを学ぶことができました。

さて、今回は「日銀の金融政策…を海外の方に説明する」というテーマで勉強会を開催いたしました。

勉強会に参加してくださった皆様にも英語でどのように日銀の金融政策を説明できるかを考えていただきました!皆様ありがとうございました。

ゼロ金利政策

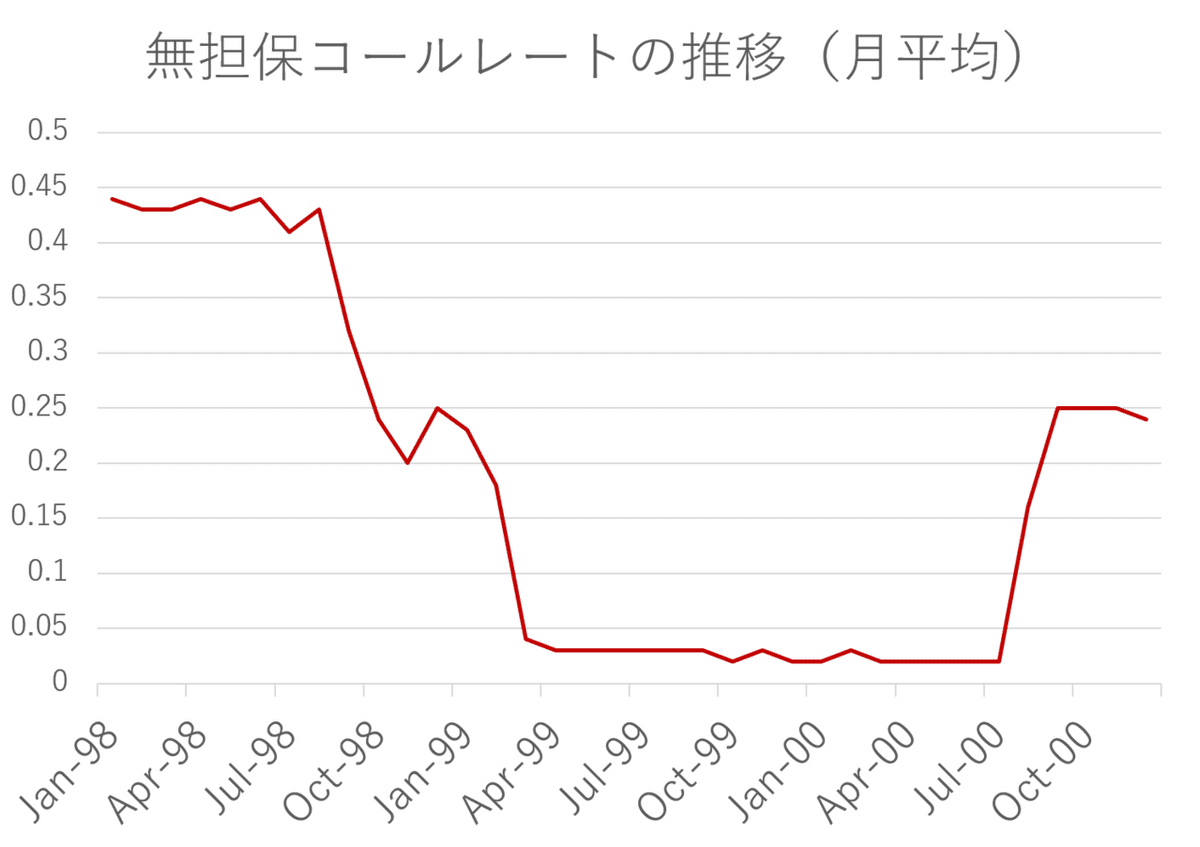

さて、バブル崩壊後の1990年代の日本経済は停滞していました。

80年代には6%を越えた時期もあった実質経済成長率は、90年代に入ってからマイナス成長になってしまう年もありました。

そのような中、日銀は様々な施策を行っていましたが、1999年に「ゼロ金利政策」を導入しました。

ゼロ金利政策とは当時の政策金利、つまり無担保コールレートを限りなくゼロに近づけるという内容の政策でした。

政策金利が「ゼロでもいい」と当時の総裁が発言したことから「ゼロ金利政策」という名称が付けられました。

このような内容の政策を導入したのは世界で日本が初めてでした。

1990年代の景気は悪かったので、その悪化を抑制し、デフレから脱却することを目指してこの政策は打ち出されました。

金利を引き下げることで金融機関が低コストで資金を調達できるようにし、個人や企業への融資を行い、経済の活性化につながることが期待されました。

そして、2000年8月に政府にはまだ解除するには早いと批判されながらも「デフレ懸念が消える見通しがついた」としてゼロ金利政策を解除し、政策金利を引き上げました。

では、ゼロ金利政策を英語でまとめます。

The bank of Japan began the zero interest rate policy from 1999.

They adopted this policy to encourage the policy interest rate which was the uncollateralized overnight call rate, to move as low as possible.

Japan was the first country to implement this policy.

In 2000 the bank of Japan decided to end this policy against the government‘s opposition.

量的金融緩和政策

さて、ゼロ金利政策の解除後まもなくITバブルが崩壊しました。

そこで、次に日銀は「量的金融緩和」を導入しました。

「量的金融緩和」は操作目標を当座預金残高量とし、その量を拡大することで金融緩和を行うという内容の政策です。

少し切り崩して考えてみましょう。

操作目標とは金融政策を行う際にターゲットとする対象です。

ゼロ金利政策と時の操作目標は無担保コールレートでした。

一方、2001年に開始された金融緩和政策では操作目標は当座預金残高量、つまり金融機関が日銀に開設している当座預金口座の残高に変更されました。

では、日本銀行当座預金残高の目標を設定して量的緩和をなぜ行なったのでしょうか?

ざっくり言ってしまうと景気を刺激して経済を活性化するためです。

もう少し具体的に見ていくと、1点目には銀行の積極的な貸出を促す目的があります。

目標の当座預金残高量に近づくために日銀は銀行から国債等を沢山買い入れます。その結果金利は下がり、銀行の貸出は促進され、経済が活性化するという流れが期待できます。

そして、もう1点は物価の上昇です。

これは一つの経済学の考え方がもとにあります。

経済に流通するお金が増えれば物価が上がるという考え方です。この政策でお金の量を増やすことによって物価が上がることが期待されました。

2006年には物価上昇が順調だとして量的緩和を解除しました。

この時もゼロ金利政策の時と同様に政府は解除にはまだ時期尚早だと反対していました。しかし、日銀は解除を行い操作目標を無担保コールレートに戻しました。

では、金融緩和政策を英語でまとめてみましょう。

The Bank of Japan introduced the quantitative easing policy back in 2001. The main aim was to stimulate the economy by encouraging banks to lend more and an increase in prices.

In the quantitative easing policy, the bank of Japan purchased large amounts of government securities etc. from the market and increased the outstanding balance of the current accounts at the bank, which became the main operating target for money market operations.

包括的金融緩和政策

2006年・2007年と利上げが行われた中、世界金融危機が起きてしまい景気悪化の懸念は高まりました。

そこで、2010年に導入されたのが包括的金融緩和政策です。

3つのキーポイントから包括的金融緩和政策を見ていきたいと思います。

まず1点目として政策金利、つまり無担保コールレートを0~0.1%に引き下げました。

事実上のゼロ金利政策を行うことで経済を活性化する施策です。

2点目は物価安定が展望できる情勢になったと判断するまで、金利の引き下げを継続する姿勢を明確にしたことです。これにより、長めの金利が下がる時間軸効果が期待されました。

3点目として資産買入れ基金の創設があります。

市場に資金を供給することを目的にETFやリートなどのリスク資産を含む多様な資産の買い入れを始めました。

このような取り組みを包括的金融緩和政策では行っておりましたが、この対策だけでは不十分だと批判が高まってしまいました。

デフレを止めることができなかったほか、過度な円高を止められませんでした。

では、包括的金融緩和政策を英語でみていきましょう。

Concerns about a recession grew in 2008 with the emergence of a global financial crisis.

In 2010 the comprehensive monetary easing policy was introduced.

This policy can be broken down into three parts.

1. Encourage the uncollateralized overnight call rate to remain at around 0 to 0.1 percent

2. Made it clear that they would continue the policy until price stability is in sight

3. Establish an asset purchase program

However, critics pointed out that this policy could not stop the deflation and could not prevent the yen’s excessive appreciation.

量的・質的金融緩和政策

2012年には「2%の物価上昇目標」を掲げた安倍政権が誕生しました。

そしてこの目標を達成すべく2013年には黒田総裁の元「量的・質的金融緩和」が導入されました。

「量的・質的金融緩和」の「量的」はマネタリーベース、つまり世の中に回っている現金と金融機関が日銀に預けているお金の量を増やすことを示します。2年でマネタリーベースを2倍にすることが政策開始当初の目標でした。

「質的」はリスク資産を買うことを示します。

先ほどの「包括的金融緩和」でもETFなどをもう買っていましたが、購入規模を拡大し、よりリスクが高いものも買うようになりました。

具体的な違いは以下の図をご覧ください。

日本総研 日本銀行のETF買入政策が株価に与えた影響を基に作成

さらに、2016年にはマイナス金利政策も導入し、日銀当座預金の一部に対して-0.1%の金利をつけました。これにより、預けられていた資金が企業等に貸し出されることが期待されました。

そして、2016年の後半には長短金利操作付き量的・質的金融緩和を導入しました。

これは2つの要素から成り立っています。

①イールドカーブコントロール

②オーバーシュート型コミットメント

①短期金利については日銀当座預金のうち政策金利残高にマイナス0.1%のマイナス金利を適用し、長期金利10年物国債金利が概ねゼロ%程度で推移するよう長期国債を買い入れ、長短の金利の操作を行うことです。

幅広い金利が低下することで株などより利回りが良い物への投資が増える効果は期待された効果の一つです。

②オーバーシュート型コミットメントは安定的に物価上昇率が2%を超えるまでマネタリーベースの拡大を続ける方針を明確にすることです。

量的・質的金融緩和を英語でまとめてみましょう。

The bank of japan launched a quantitative and qualitative monetary easing policy in 2013. The main operating target of monetary policy was shifted to monetary base in this policy. In the “quantitative ” aspect, the bank of japan was to double the monetary base in two years by purchasing various assets.

In the qualitative aspect, they were to increase the purchase of risky assets.

In 2016, QQE with a negative interest rate was introduced and later on in the year, QQE with yield curb control was introduced. QQE with yield curb control can be explained through 2 points, 1 being "yield curve control" and the second point being the "inflation-overshooting commitment".

今回はゼロ金利政策から長短金利操作付き量的・質的金融緩和をみていきました。

海外の方とお話しする際に日本の政治、経済、文化などについて質問されることがあります。

しかし、今まで海外の方に日本について説明できる自信があまりなく、もっと日本について説明でいるようになりたい!と思っておりました。

そこで、この勉強会を海外の方に日本の金融政策について説明できるようになる勉強の場とさせていただきました。

これを機に海外の方にどのように日本の金融政策や経済を説明できるかを考えていただけると幸いです。

最後までお読みいただきありがとうございました!

※本noteは株式会社インベストメントブリッジとしての意見・見解ではなく、あくまでも一個人の意見・見解となります。

参考文献

・白井さゆり(2017)「東京五輪後の日本経済」小学館

・上野泰也(2018), 「世界一わかりやすい金利の本」かんき出版

・日本銀行 物価の安定と金融政策 https://www.boj.or.jp/announcements/education/oshiete/seisaku/index.htm/

・2021年1月25日、Bloomberg、現在も続くETF購入、白川総裁は「臨時・異例」と言明-10年議事録 https://www.bloomberg.co.jp/news/articles/2021-01-24/QNFG3CT0G1L701

・2017年3月、アセットマネジメントOne『ゼロからわかる「金融政策:量的緩和とマイナス金利」』http://www.am-one.co.jp/img/static/42/E1-9.pdf

・日本銀行のETFの買入政策が株価に与えた影響 https://www.jri.co.jp/MediaLibrary/file/report/research/pdf/10269.pdf

SNSでのシェアやブリッジサロンの活用をぜひお願い致します♪