知ってるようで知らない「自動車保険」-1

先日、身近で自動車事故がありました。駐車場から車を出す時に隣の車にぶつかってしまうという事故です。

友人が運転する車での事故ですが、この時に感じたのは多くの人は自分が契約している自動車保険の補償についてあまり分かっていない、という事です。皆さんは、このケース、自分の自動車保険のどの補償で補償し、等級にはどういう風に影響するのか、すぐに答えられますか?

物損事故は「対物賠償責任保険」で補償します!

多くの人が自動車事故に備えて自動車保険(任意保険)に契約していると思います。もし、自分がこのような事故をおこした時には、まず警察、自動車保険会社に連絡し、相手に誠意ある態度で謝罪し、その場を収めますよね。それから、相手への補償が気になるところだと思います。

今回のケースでは、隣の車には誰も乗車していなかったので「相手の車に損害を与えてしまった」という物損事故になります。相手のモノ(車や家屋、ガードレール、信号、壁等々)を壊して損害を与えた場合に相手に補償する自動車保険は「対物賠償責任保険」です。対物賠償責任保険から相手に保険金を支払います。

友人から聞いた事故状況の話ですが、友人は初めてのことで自動車保険会社に連絡したはいいものの、「自分はいくら賠償金を支払わなければいけないのか?」などその後の対応について気にしていました。

自動車保険の相手への補償には「対物賠償責任保険」と「対人賠償責任保険」があります。「対人賠償責任保険」は、自動車事故で相手を死傷させてしまった場合に相手への賠償として保険金が支払われる保険で、この2つの補償は自動車保険の基本補償です。

ちなみに、車を運転する時には必ず自賠責保険に加入していることが法律で決まっています。しかし、自賠責保険では物損事故は補償されません。ですから、自動車保険(任意保険)の契約がないと、自己負担で相手の車の修理代を賠償することになります。

対物賠償責任保険で全額補償される?

では、自動車保険(任意保険)の契約があって、「対物賠償責任保険」で補償を行う場合、全て自動車保険で補償できるのでしょうか?

対物賠償保険の補償は「無制限」で設定しておくことが基本です。中には保険金額を限定している人もいるかもしれません。「無制限」の設定であれば、相手の損害に対する賠償は全て対物賠償責任保険の保険金で支払う事ができます。保険の窓口インズウェブを利用して自動車保険の一括見積もりを行った人でも、95%の人が「無制限」で設定しています(対象期間:2019年4月~2020年3月31日)。

友人の場合は対物賠償責任保険を無制限で設定している(と思う)ので相手の車の修理費は保険金で補償できるはずです。

「補償できるはず」というのは、1点注意点があるからです。それは、無制限の設定であっても相手の車に損害を与えてしまった時の補償は時価額までが限度となっているという点です。それは、法律上の損害賠償責任が発生するのは車の時価額までだからですが、時価額を超える車の修理費が発生した場合は、相手とトラブルになってしまうケースが多くあります。

今回、時価額を超えるような修理費用は発生しなかったようですが、予期せぬタイミングで起こしてしまう事故で相手の車を選んだり事故の程度を調整するという事は難しいです。ですから、自動車保険には、時価額を超える修理費用にも対応する「対物超過修理費用特約」というものがあります。

対物超過修理費用特約って?

「対物超過修理費用特約」は、対物賠償保険で補償する事故で相手の車の修理費用が時価額を超えた場合に、その差額に対して自分側の過失割合を乗じた額を支払う特約です。限度額は基本的に50万円ですが、無制限を選択できる保険会社もあります。保険会社によっては別の名称が使われているケースもあるようですが、心配な人は確認しておくとよいかもしれないですね。

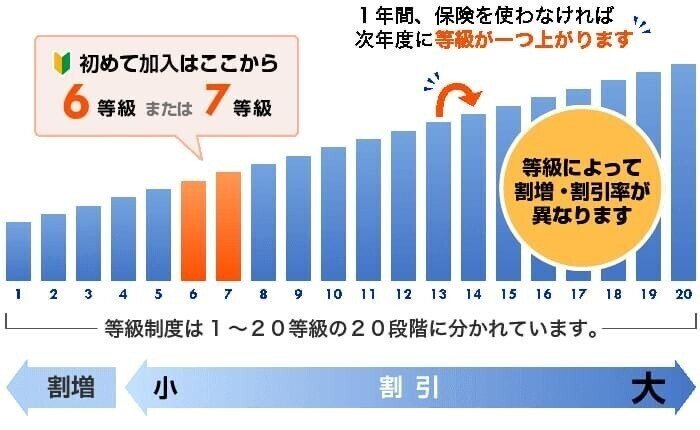

等級はどうなる?

自動車保険には等級というものがあって、事故をおこして保険を使うと事故の内容に応じて等級が下がる、ということを知っている人は多いと思います。自動車保険の等級は保険料に大きく影響するもので、高い方が保険料の割引率が高く低い程保険料が高くなります。

等級ダウンには、3等級ダウンと1等級ダウンの事故がありますが、今回は「3等級ダウン事故」になります。これは、保険会社が支払う保険金の額の大小には関係ありません。基本的に車をぶつけたなどの事故は3等級ダウンです。また、「事故有係数適用期間」も「3年」加算されます。

事故有係数適用期間って?

自動車保険の「事故有係数適用期間」については、まだ世間の認知が低いように思います。事故有係数適用期間は同じ等級であっても無事故の場合と事故有の場合でリスクに差があったため、保険料に差をつけるために2013年10月から導入が始まり、現在では全ての保険会社で導入されています。

新規で契約する場合の事故有係数適用期間は「0年」で、3等級ダウン事故1件につき「3年」、1等級ダウン事故1件につき「1年」が前年の事故有係数適用期間に加算されます。今回の事故で、事故有係数適用期間が3年となった友人は来年無事故で過ごせば「1年」引かれ、4年目で「0」年、等級も元の等級に戻るということです。

事故後の示談交渉は保険会社任せ

今回の現場は前方の道幅が狭い駐車場で隣に大きめのSUVが止まっており、車を出す時に前方を気にしすぎて隣の大きいSUVにぶつかってしまったという事故でした。

大きい車だったとはいえ、駐車場に止まっていた無人の車にぶつけてしまったので今回のケースでは100%加害者になるのだろうと思います。その場合でも、基本的には保険会社が相手と示談交渉を行ってくれます。友人の場合は、現場で車の持ち主に謝罪し、現在は保険会社からの連絡待ち状態のようです。

駐車場での事故は多い!!

駐車場での事故は意外と多いようです。一般社団法人 日本損害保険協会東北支部作成による「駐車場事故の実態」(H25年度版)調査によると、車両事故の事故発生場所の約30%は駐車場で発生しているとされています。駐車場内の施設物との接触による事故が約30%、車同士の接触・衝突事故が55%でこの2つの原因が大部分を占めています。

友人が起こしてしまった物損事故は、比較的多い事故のようです。皆さん、狭い駐車場などで危ないなぁと思った経験はないですか?

そして、よくある駐車場の「駐車場内の事故には一切責任を負いません」と書いてある看板。今まで、あまり気にしたことがありませんでしたが、実は駐車場は私有地のため、所有者・使用者の管理責任となり、車同士の接触事故が起こっても道路交通法の適用外となるみたいです。ただし、不特定の人や車が自由に通行できる状態の駐車場では道路交通法が適用されるそうです。何だかややこしいので、とにかく注意しましょう!!これが一番大事なことです。

友人が起こした駐車場での接触事故は、大きな事故に至りませんでしたが、相手の車に損害を与えてしまいました。小さな損傷で済んだ事故であっても車を修理に出したり、その間の車での移動に不都合が生じたりと相手に不便が生じてしまうのは事実です。車に乗ったらエンジンを付けたその時から十分注意して運転しなければいけませんね。