[決算][ユニリーバ] 2023年

オリジナルデータ

URL : https://www.unilever.com/investors/results-presentations/

2024年2月8日公表

決算を読む

以下では Q4 and Full year 2023 full announcement を読んで 2023年通期の決算数値結果を確認します。必要に応じて presentation も参照します。

総括

年間売上高(turnover)は59.6億ユーロ。前年比マイナス0.8%。

とはいえ、だいじな表の左側(underlying performance)を見れば、Underlying Sales Growth は前年比プラス7.0%で、しかも全部門がプラス。Q4のUnderlying Sales Growth はプラス4.7%。

Unerlying Operating Margin(事業利益率)は16.7%で前年比プラス0.6%。

四半期配当は1株当たり€0.4268。

いつもどおり、安定しつつも underlying performance は少しずつ改善していくという、非常に安心感のある決算でした。配当額もここ数年変化せず。

Underlying Sales Growth は年間でプラス7.0%なのに対しQ4はプラス4.7%なので、伸びは鈍化傾向(投資家にとっては良くない状況)とも取れますが、インフレが落ち着いてきた兆候(みんなにとって良い状況)とも取れるので、必ずしも悪いサインとは言えません。むしろ私はインフレが落ち着いてきた兆候と捉えています。根拠は Underlying Sales Growth の内訳が、通年では価格改定の影響で+6.8%、数量増の影響で+0.2%なのに対し、Q4ではそれぞれ+2.8%と+1.8%だから。販売数量が伸びているのはいい兆候。

1年以上減少していた販売数量(UVG)が23年4Qに増加に転じています

2024年の見通し

We expect underlying sales growth (USG) for 2024 to be within our multi-year range of 3% to 5%, with more balance between volume and price.

We anticipate a modest improvement in underlying operating margin for the full year. We will deliver this through gross margin expansion, driven by a step-up in productivity and net material inflation back to more normal levels.

Underlying Sales Growth はプラス3%~5%の見込み。価格改定もするけど数量増も見込んでいる。

Underlying Operating Margin が少し改善する見込み。生産性の改善とインフレ鈍化で原材料価格が落ち着くことで、粗利益率の改善を見込んでいるため。

地域ごとの売上高と成長率

ヨーロッパの数値がえぐいです。販売数量がマイナス7.7%、価格がプラス12.8%。インフレで値上がり激しく、生活必需品なのに買わないとか購入量を減らすとかした消費者多数、という印象です。

アジア太平洋、南北アメリカも価格改定していますがプラス5%台とヨーロッパに比べればかなり穏当で、販売数量は伸びています。

新興国全体の販売数量がプラス8.5%、特に中南米の数量増がプラス14.9%と、新興国での伸びが著しいです。ユニリーバは売上の半分以上を新興国で稼ぎ出しているので、新興国で販売が拡大しているのはいいことです。

その他

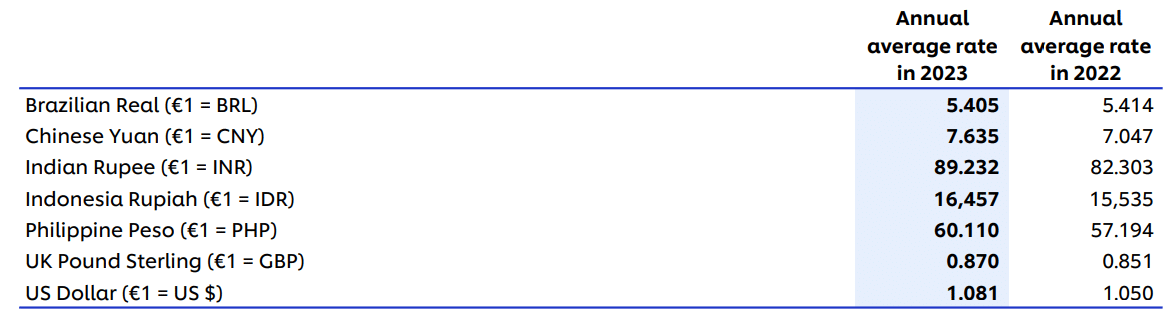

ユニリーバが注力する市場での為替レート

2022年に比べると、総じてユーロ高方向に動いています。特に中国人民元とインドルピーが対ユーロで安くなっています。為替変動が売上高に与えた影響はマイナス5.7%でした。

残念ながら特に減価著しい日本円はリストにありません。日本はユニリーバが注力する市場ではないみたいです。😥

参考情報

ユニリーバの概要

前年の決算

いいなと思ったら応援しよう!