法人住民税の均等割の計算

1.資本金等の額の算定

① 会計上の「資本金+資本準備金」を求める

② ⅰ 別表五(一)に記載されている「④差引合計額」を拾う

ⅱ 平成13年4月1日以降で無償減資等の欠損填補・損失填補の金額を拾う

ⅲ 無償増資があれば無償増資の額を拾う

ⅳ ⅰ-ⅱ+ⅲの金額を求める

③ ①と②の金額の大きい方を基準として決定

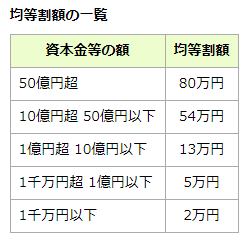

2.都道府県・市区町村名+均等割でググる

「1.で求めた金額」と「その事業所にいる従業員数(市区町村の場合のみ)」から均等割り額を算定する。事業年度末時点の従業員数に注意。閉鎖していたら0人。

例えば東京で23区内に主たる事業所があり10億円を超えていて50名以下であれば、Ⅰ表→950,000円となる。

東京参照:https://www.tax.metro.tokyo.lg.jp/kazei/kintou_zeiritu.pdf

3.事業所の存在する月数をチェック

開設や閉鎖が無ければ均等割り額の調整は無し。開設して半年だけであれば、均等割りの金額を÷2するよってだけの話。

① 1ヵ月未満は1ヵ月として計算(3月中に開設したら1ヵ月扱い/4月中に閉鎖したら1ヵ月扱い)

② 1ヵ月を超える場合は1ヵ月未満は切り捨て(10月中に開設したら、4月から9月の6ヵ月扱い)

4.チェック

▢ 均等割りは赤字でも発生する!

▢ 期末にかかる処理なので、決算整理で対応!

▢ 地方税だから、都道府県と市区町村に納付!

例えば、埼玉県春日部市なら埼玉県と春日部市のHPを参照。

東京都は特例でまとめて納付、通常は分かれている。