【ライフハック】医療保険・生命保険の引受基準【健康診断結果】

経営戦略コンサルタントのちょーすです。

医療保険や生命保険には健康診断等の結果によって、引受基準があり、基準を超えてしまうと生命保険を掛けることが出来ません。

「引受基準緩和型」という特別な条件を付けることで引き受けてもらえるケースもありますが、当然保険料は高くなります。

逆に健康であれば、「健康体割引」という制度で死亡保障の保険料が安くなることもあります。

保険の告知義務

保険は申込をしたからと言って、必ずしも契約出来る訳ではありません。

保険の加入申請時に健康診断結果のコピーが必要ない場合、現在あるいは過去の健康状態についての告知は自己申告となります。

証拠(健康診断の結果)が無くとも、故意に事実と異なる告知を行った場合は、保険法第66条に定めた「告知義務」に違反することになります。

同法第84条では「告知義務違反」について定義されており、「保険者は、保険契約者又は被保険者が、告知事項について、故意又は重大な過失により事実の告知をせず、又は不実の告知をしたときは、傷害疾病定額保険契約を解除することができる」と定められています。

解除となった場合、解約払戻金があればその分が払い戻されますが、これまでに払い込んだ保険料は返還されませんので注意が必要です。

引受基準

以下はとある保険の引受基準ですが、保険商品は統計的に設計されているので、基本的にはどの保険会社も似たような基準です。

優良体以外とあるのが「標準体」、優良体とあるのが「優良体」の引受基準です。

また保険の保障内容や加入年齢によって、健康診断で必要な情報が異なるので、必ずしも全ての項目の結果が必要という訳ではありません。

また審査を簡単にするために、確認項目を生活習慣病のリスクが高い3項目(BMI・血圧・血糖値)まで減らして、その分それらの項目の引受基準を厳しめに設定している商品もあります。

BMI

優良体基準に18以上27以下を設定している商品もあります。

早見表もありますが、ちゃんと計算したい方はこちらを使ってください。

BMIのコントロールはサプリメントでも出来ます。

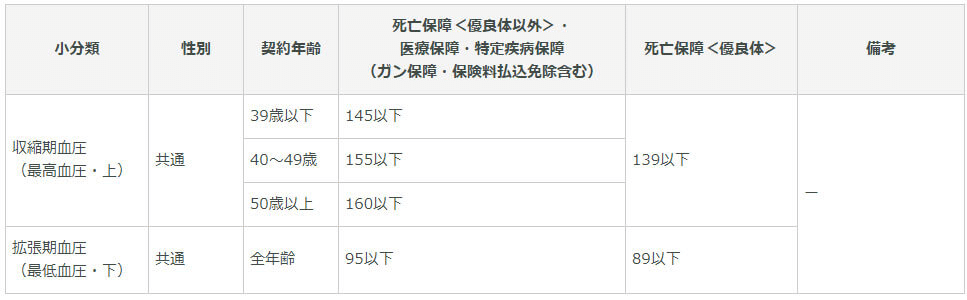

血圧

優良体基準に最低血圧85mmHg未満かつ最高血圧130mmHg未満を設定している商品もあります。

血圧は食生活とストレスの改善が1番ですが、そのためには日々の計測で実態を把握するのが必要です。

尿異常

血算

脂質値

腎機能

腎機能はサプリメントではどうにもならないため、抜本的な生活習慣の見直しが必要です。

尿酸値

肝機能

血糖値

優良体基準にHbA1cが5.5%以下(HbA1cの結果がない場合は血糖値が100mg/dl未満)を設定している商品もあります。

胸部X線

心電図

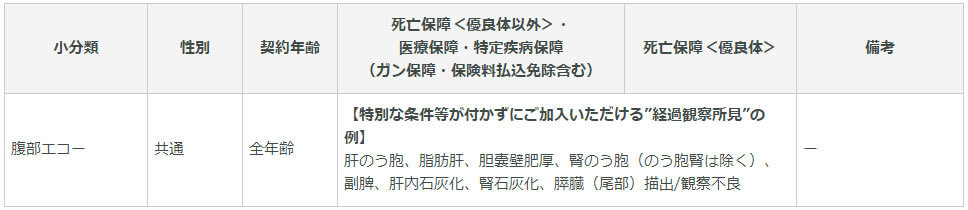

腹部エコー

胃部X線

まとめ

私は以前、生命保険に標準体でも引受されない程の健康診断の結果でしたが、サプリメントを飲んだり、生活習慣を見直して、1年で無事に「健康体」で引き受けてもらえることになりました。

「生命保険に入れなかった」というパワーワードのインパクトが強く、まだ若く無理が出来るとは言え、健康状態に甘んじることなく、しっかりと生活習慣を見直せたのは良かったです。