日本のスタートアップがNASDAQに上場するおそらく最速の近道:日本企業を対象としたSPAC 「Evo Acquisition Corp」とは

2月10日付けの日経新聞でも取り上げられていた、日本企業を合併ターゲットとした「 Evoアクイジション」のフォームS1が発表され、このSPACの上場条件の詳細が明らかになってきました。

今回はこのEvo Acquisition Corpについて深堀りしたいと思います。

日本企業対象の買収目的会社Evo、米で上場へ

https://www.nikkei.com/article/DGKKZO68983770Z00C21A2EE9000/

Evo Acquisition Corpとは

今回上場したSPACは、Evolution Capital Managementという米国の投資会社が運営しています。

Evolution Capital Managementはウォール・ストリートを長く渡り歩いたMichael Lerch(マイケル・ラーチ)氏が2002年に創業したEvolution Financial Groupという総合金融サービス会社のグループ投資会社のようです。

同グループのシニアポジションには日本人が何名かいるようで、日本にもアセットマネジメント会社と証券会社を持っています。

経営陣

https://www.evofg.com/management/

Evolution Japan証券

http://www.evofinancialgroup.com/ejs/

Evolution Japanアセットマネジメント

http://www.evofinancialgroup.com/ejam/

Evolution社は日本株運用を主軸としたファンドで、日本の機関投資家からの投資も積極的に集めている会社です。2012年のFactaの記事では同社を「ハゲタカ」のように呼んでいます(この頃のメディアは、外資系ファンドといえばどこも「ハゲタカ」のレッテルを貼っていたので真相はわかりませんが・・)。

「ハゲタカの餌食」エース交易社長を解任

https://facta.co.jp/article/201210019.html

最近でも債務超過に陥った オンキョーに対して大量保有報告を出しており、少しディストレス寄りの投資を未だアクティブに行っているようです。

https://maonline.jp/kabuhoyu/sh-s100kgid

ちなみに、日本での社会貢献活動にも積極的なようで、2011年の東日本大震災では様々な支援団体に寄付を提供していたり、「四方よし」としてC4 Capital for New Commonsという社団法人を設立し、日本でインパクト投資の推進をしています。

https://www.c4-initiative.org/

また、スタートアップ界隈への投資も行っていて、フューチャーベンチャーキャピタルが2017年に上場後の中堅スタートアップに資金供与をするファンドを設立しています。

FVC初の国内上場企業向けファンドを設立

https://www.fvc.co.jp/news/1668.html

上場条件について

このSPACの上場条件について紹介します。基本的にはSPACの一般的なスキームに沿った形になっています。

上場株価:10ドル

株数:10,000,000株(最大10,870,000株)

調達予定総額:100,000,000ドル(最大108,700,000ドル)

クロージング:2021年2月11日

取引所:NASDAQ

ティッカー: EVOJU

ワラント:上場後3ヶ月以内、もしくは1年後に11.5ドルで新株購入可能。

ワラントの比率は株数の2分の1

発起人株式:発行株式の20%

幹事証券会社:B. Riley SecuritiesおよびSMBC Nikko Securities America

SPACをNASDAQに上場させることにより、個人や機関投資家から1億ドルを調達し、その資金で合併先を探索します。発起人であるEvo社はスポンサーとして設立コストを支払いますが、その見返りとしてSPAC株式の20%と売り出し株数の半分のワラントを手に入れます。

このスポンサーが手にできる20%の株式は、「発起人株式(Founders Share)」と呼ばれ、スポンサーは合併先が見つかり株価が上昇するなどの値上がり益でリターンを獲得します。

ワラントは新株を一定の価格で購入する権利で、スポンサーは上場後に11.5ドルで新株を購入することが可能です。上場時の10ドルの株価より高い金額になるので、株価を11.5ドルを上げないとこの権利も紙屑ですが、株価上昇によるスポンサーの追加的なリターンの源泉になります。

幹事証券会社はブティック系の投資銀行のB. Riley SecuritiesとSMBC日興証券のアメリカ法人になっています。幹事証券会社は引受人のフィーとして、上場で調達した額の5.5%を受け取ります。

どんな企業が対象になるのか?

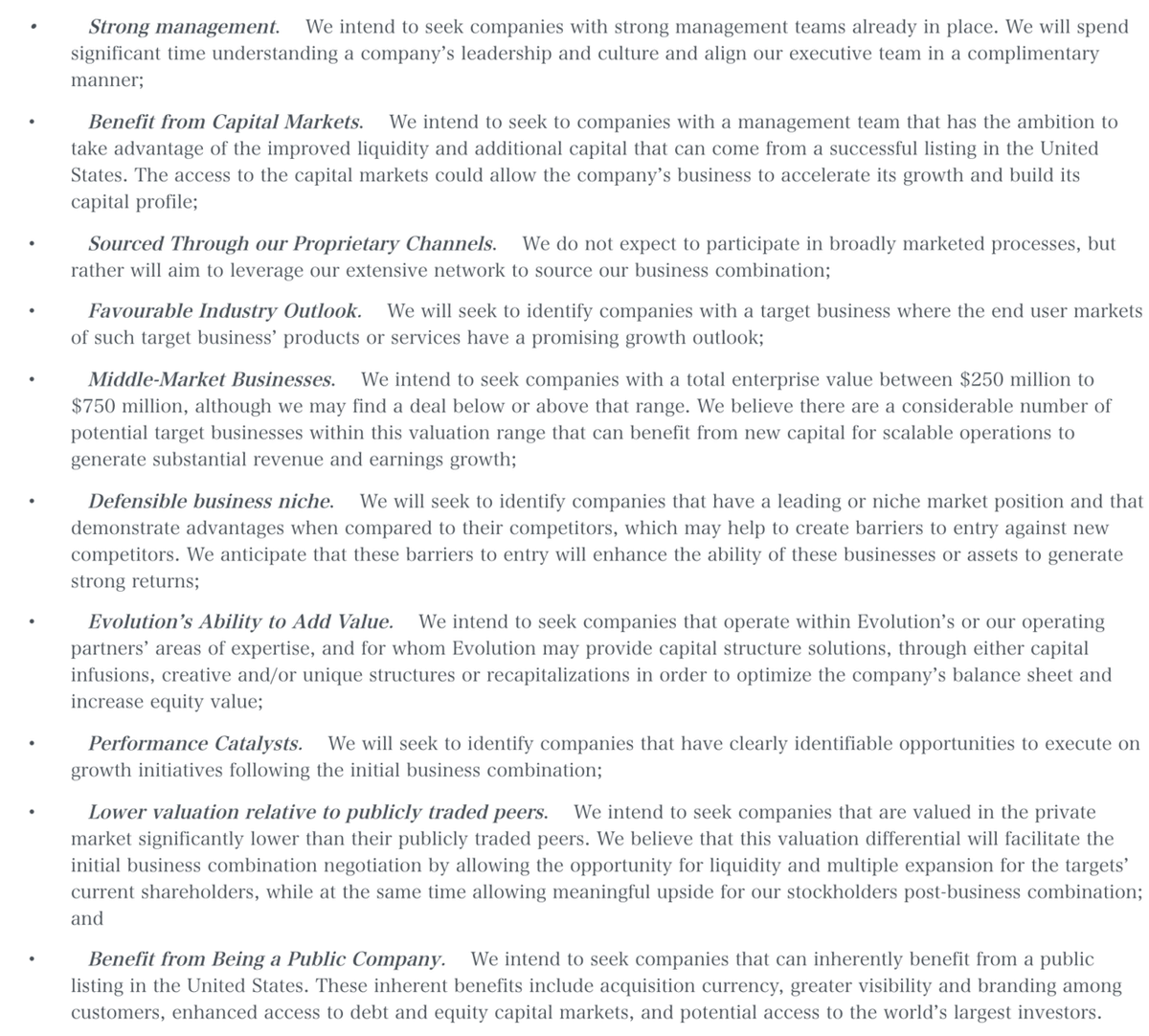

合併対象となる企業はどのような基準で選ばれるのか、Evo Acquisition CorpのフォームS1にはこのように記載されています。

対象企業をなるべく制限しないように書かれていますが、基本的には「時価総額250〜750百万ドル程度のテクノロジー系、もしくは金融系の企業で日本に関連する企業」ということのようです。

続いて選定基準ですが、以下のようにリストアップされています。

上記を簡単にまとめると、以下のような企業を合併先にするということです。

・強力な経営陣

・米国の株式市場で上場することで成長を加速できる

・Evoの独自のネットワークで探索

・成長性が期待できる業界

・企業価値250-750百万ドル程度の中堅企業

・競争優位性が高い独特なポジションを確保

・Evolutionが付加価値がつけられる

・合併後の成長ストーリーが明確

・上場済みの類似会社と比較して安価なバリュエーション

・米国の公開企業になることで恩恵が受けられる

色々と書かれていますが、要するに「時価総額250-750百万ドル(260〜760億円)程度の成長性の高い企業で、米国市場に上場して成長戦略が描ける企業」ということだと思います。

実際、可能性のありそうな先は?

フォームS1上では必ずしも日本企業をターゲットとすると明確に記載されているわけではありませんが、Evolution社のこれまでの専門性から考えればターゲットは日本企業になるかと思います。

ちなみに、直近のスタートアップの未公開企業の時価総額ランキング(STARTUP DB調べ)は以下の通りになります。当てはまる企業としては9位以下のパネイルからですが、20位のLooopでも420億円の時価総額があり、下限の260億円までであれば比較的幅広く選択肢はありそうです。

上記の中で言えば、米国市場も視野に入れての事業性という意味では、自動運転のティアフォーやZMP、グローバル展開が可能そうなフィンテックのGVEやGlobal Mobility Service,、宇宙系のアストロスケール、ispace、ジェネシスヘルスケア、ビットキーなども対象になりそうです。

NASDAQに上場した日本企業としては、リラクゼーションサロン運営の「メディロム」社が2020年に日本企業として12年ぶりに上場して話題になりました。上場手続きにかかる時間とハードルを考えると、次の日本企業のNASDAQ上場はこのSPACを通じての可能性が高そうです。

どんな企業がEvo社のSPACと合併することになるのか、期待しながらウォッチしていきたいです。

-Frontier Financing(フロンティア・ファイナンシング)-

本ノートは、SPACやダイレクトリスティングをはじめとした、新しい資金調達の手法に関するニュースや考察などをまとめて記事にしています。

海外では毎日のようにこのようなニュースが出ていますが、日本ではこれらの新しい手法はまだまだ情報は限定的で、未知の部分が少なくありません。

この記事を通じて最新情報や資金調達手法への理解が深まり、将来的には日本でもこれらの手法が広まり、より多様な資金調達の手法をスタートアップや企業が利用できる世界ができればと思っています。

アクセス数の多い記事はこちら

EVメーカーの Lucid MotorsがSPAC上場に合意。SPAC過去最大の案件に

https://note.com/ikujidaddy/n/nf67e05e633e7

上場SPACの株価のいま:SPAC投資家はリターンを得られているのか?

https://note.com/ikujidaddy/n/n6af6d5909270

人気のゲームアプリRobloxから見えるダイレクトリスティングの魅力とは?

https://note.com/ikujidaddy/n/n3a4175cba8ff

トヨタ出資のe航空機Joby AviationがSPACで上場か:評価額は57億ドル

https://note.com/ikujidaddy/n/n5d2a9899afa7

ルイヴィトンCEOが欧州でSPAC設立。SPACの波が欧州・シンガポールへ波及。日本はどう対応するのか?

https://note.com/ikujidaddy/n/n0cd398b79542