インフォマートの決算から考える今後の業績

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは株式会社インフォマートです。

この会社の決算読んで欲しいという要望を大募集します!!にてご要望いただいた会社です。

それでは早速こちらの資料をご覧下さい。

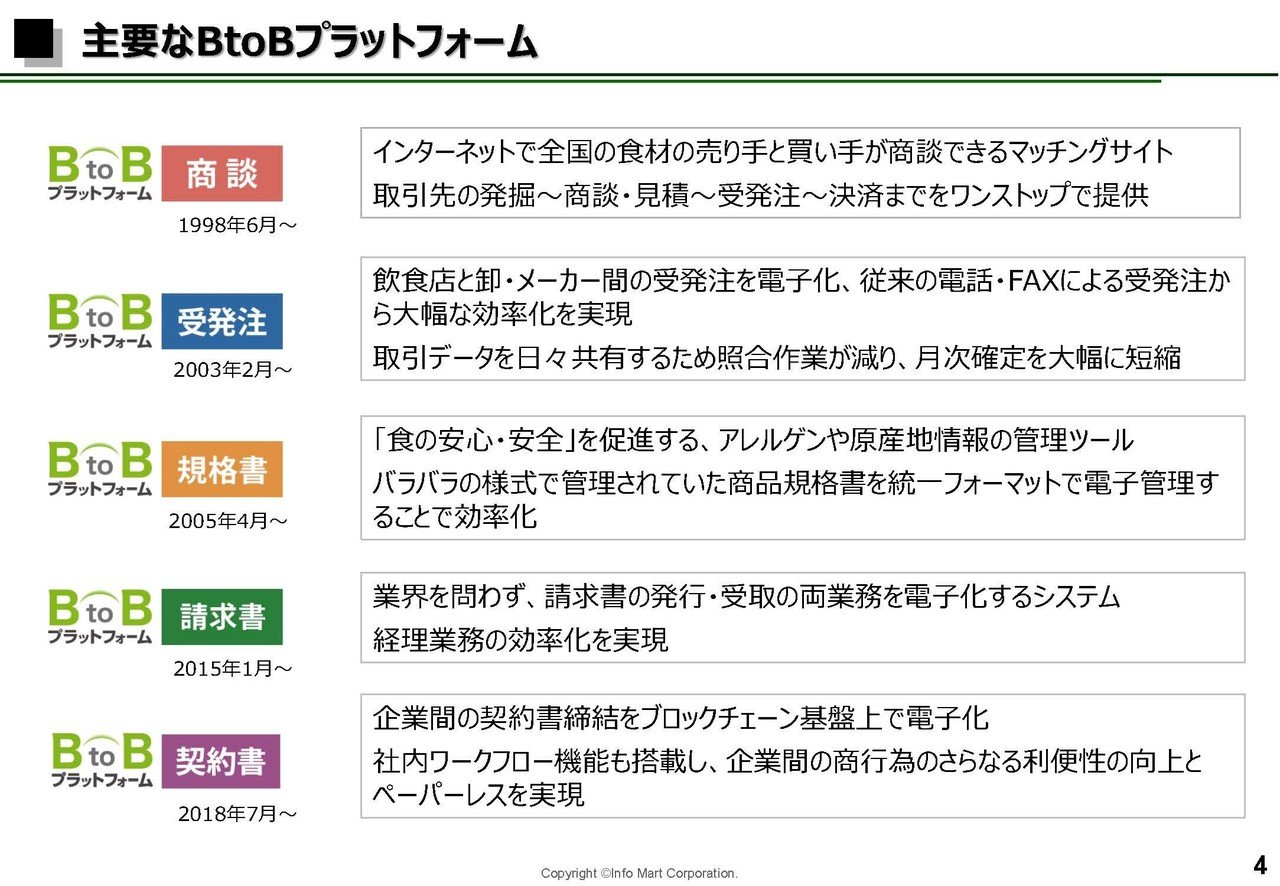

BtoBプラットフォームというブランドで、その名の通りBtoB向けにプラットフォームをいくつか提供している会社だと分かります。

具体的には、飲食店向けに食材の商談が出来るマッチングサイトや受発注を電子化できるサービス、その他には業界を問わずに請求書や契約書の電子化を出来るサービスを提供しています。

コロナ禍で飲食店は厳しい状況にありますが、例えば契約書を電子化するサービスを提供している弁護士ドットコムなどは絶好調ですし、こういった電子化サービスを提供している会社は基本的にテレワーク化によって導入をする企業が増え好調です。

飲食店向けは厳しそうですが、請求書などは好調そうなインフォマートの今後を考えていきましょう。

それではこちらの資料をご覧下さい。

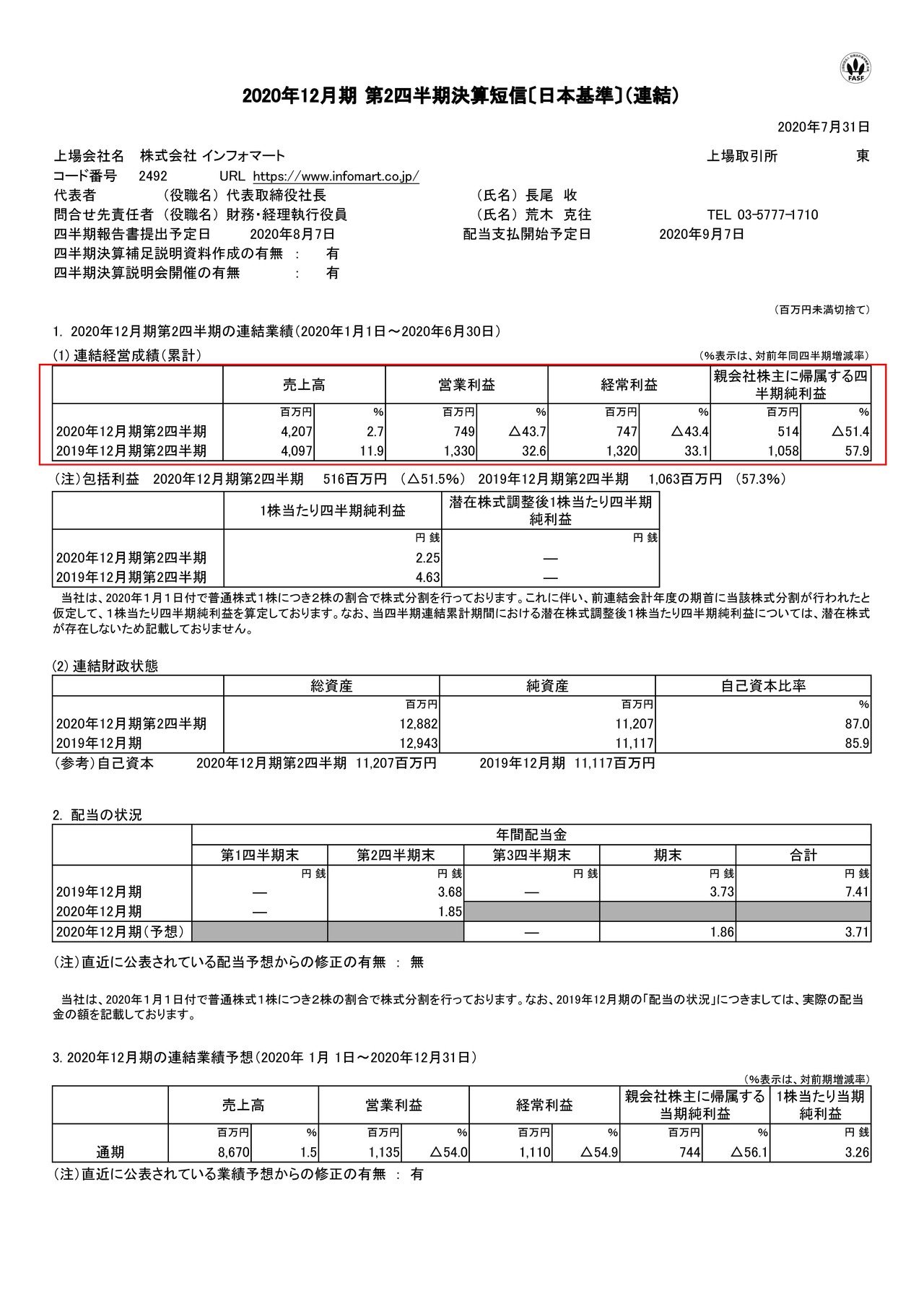

売上高は2.7%増の42億円、営業利益は43.7%減の7.4億円、純利益は51.4%減の5.1億円となっており増収ながらも大幅減益となっている事が分かります。

テレワークの推進によって業績が伸びている可能性もあると思っていましたがそうではないようです。

ではどうして増収減益となってしまったのでしょうか?

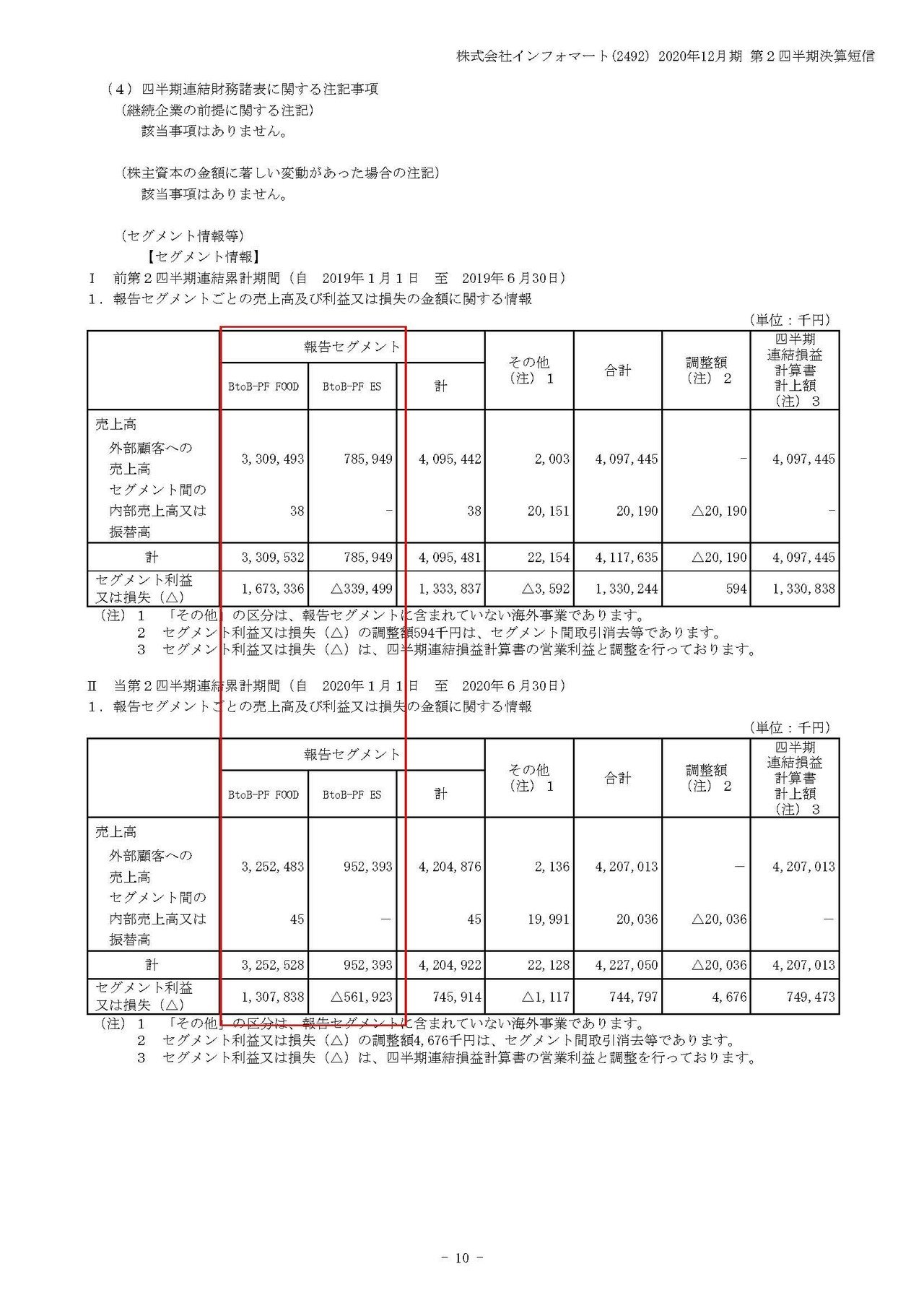

まずインフォマートの事業セグメントは①Food(飲食向けの各種サービス)②ES事業(BtoBプラットフォーム請求書などの全業種向け)の2つある事が分かります。

それぞれの事業の業績の推移はというと

①Food:売上高33.0億円→32.5億円 利益16.7億円→13.0億円

②ES:売上高7.8億円→9.5億円 利益3.3億円の赤字→5.6億円の赤字

となっている事が分かります。

どうやらES事業(全業種向け)は前期から赤字と投資段階であり、利益を出していたのは飲食店向けの事業だったようです。

なので飲食店が新型コロナによって大打撃を受けたために大幅減益となってしまったと考えられます。

とはいえそんな中でもFood事業は物凄い利益率の高さで前期は50.6%今期も40%あります。

基本的には手数料ビジネスなのでプラットフォームの運営費しかかからないため利益率が高いんですね。

飲食向けの事業の業績が悪化する中でも、投資期のES事業の赤字十分にをまかなえており、全体としては利益を出せていますから強い印象です。

では続いては各事業がどうしてこのように推移したのか見ていきましょう。

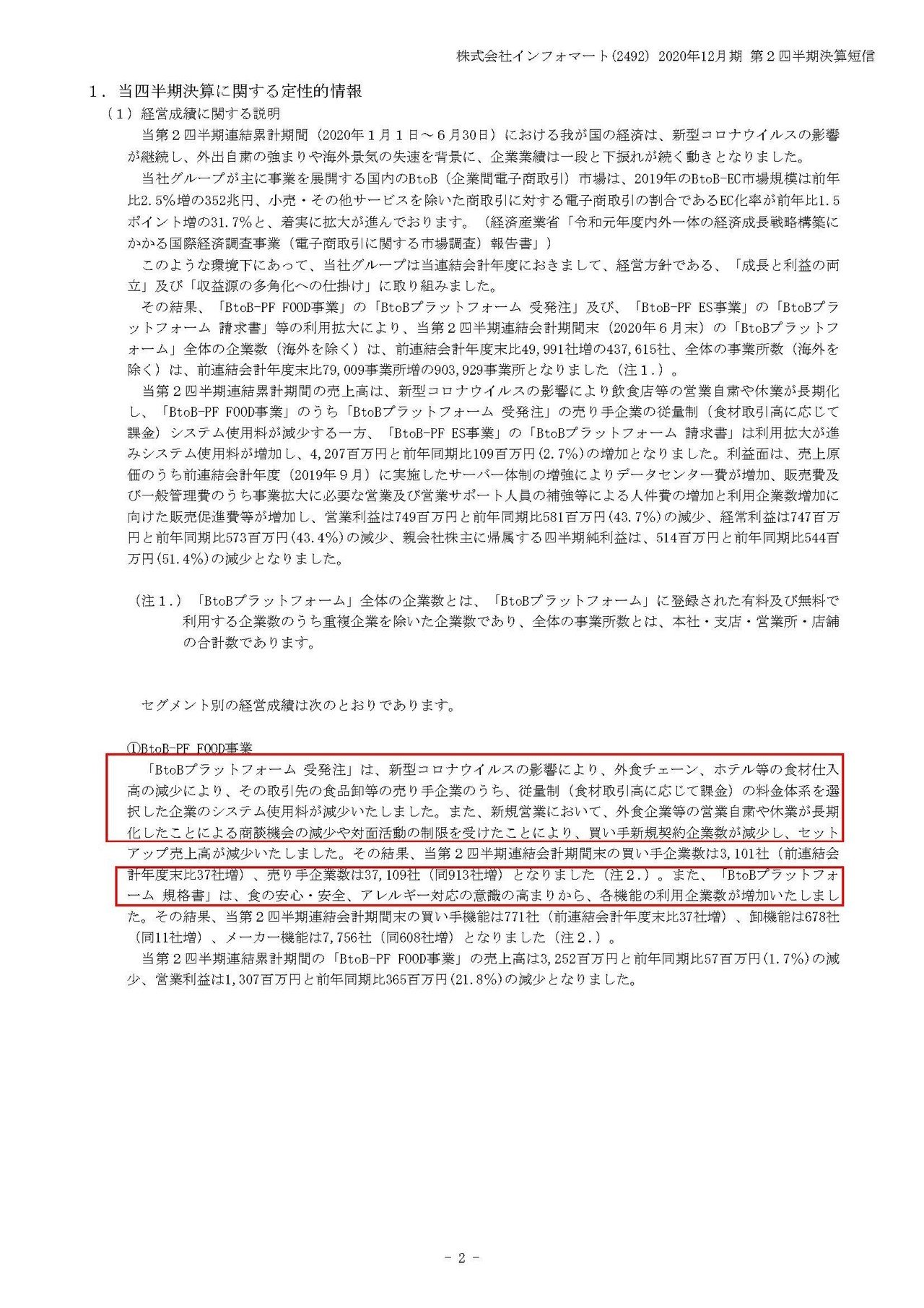

まずはFood事業ですが、こちらは新型コロナの影響によって飲食店側の仕入れ量が減少し、売り手企業からもらっている従量制(売上の大きさによってもらう金額)の部分が減少したようです。

しかし利用社数としては、買い手企業は37社増の3,101社、売り手企業は913社増の37,109社となったようで成長は続いています。

また、買い手企業は非常に少なく見えますが、顧客である多数の店舗を抱えている大手チェーンが企業数としては1でカウントされているためで店舗数だともっと多いです。

そして、売り手企業の方が大きく増加している事も分かりますね。

買い手側の飲食店はかなりダメージを受けましたが、食材の売り手側の活動が止まったわけではありませんので、オンラインで既存の取引先以外の売り場探しニーズの増加があったと考えられます。

売り手が多ければ商品のラインナップも豊富になり、利便性が増して買い手もついてくると考えられます。

なのでしばらくして飲食業界が回復してくれば業績も回復していくのではないでしょうか。

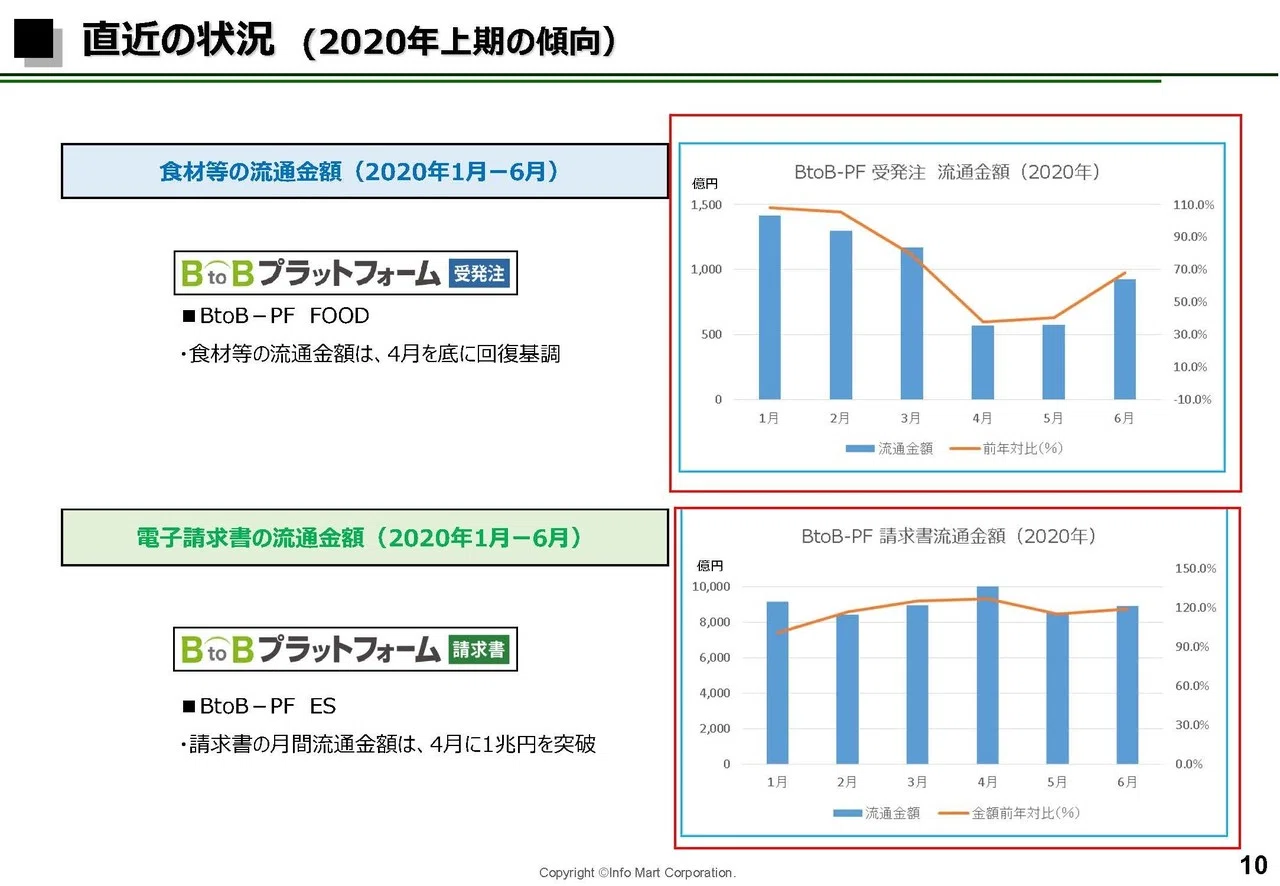

また直近の状況を見てみるとFood事業の受発注は4月、5月は大幅に減少していますが、6月には7割程度までは回復している事が分かります。

飲食業界の業績を見てみると、6月以降の7・8月には業績の回復は起きていないので同様に7割程度でしょう。

となると次の決算では4、5月を含む今回よりは回復しているとはいえ、まだ前期並みの業績には戻らなそうです。

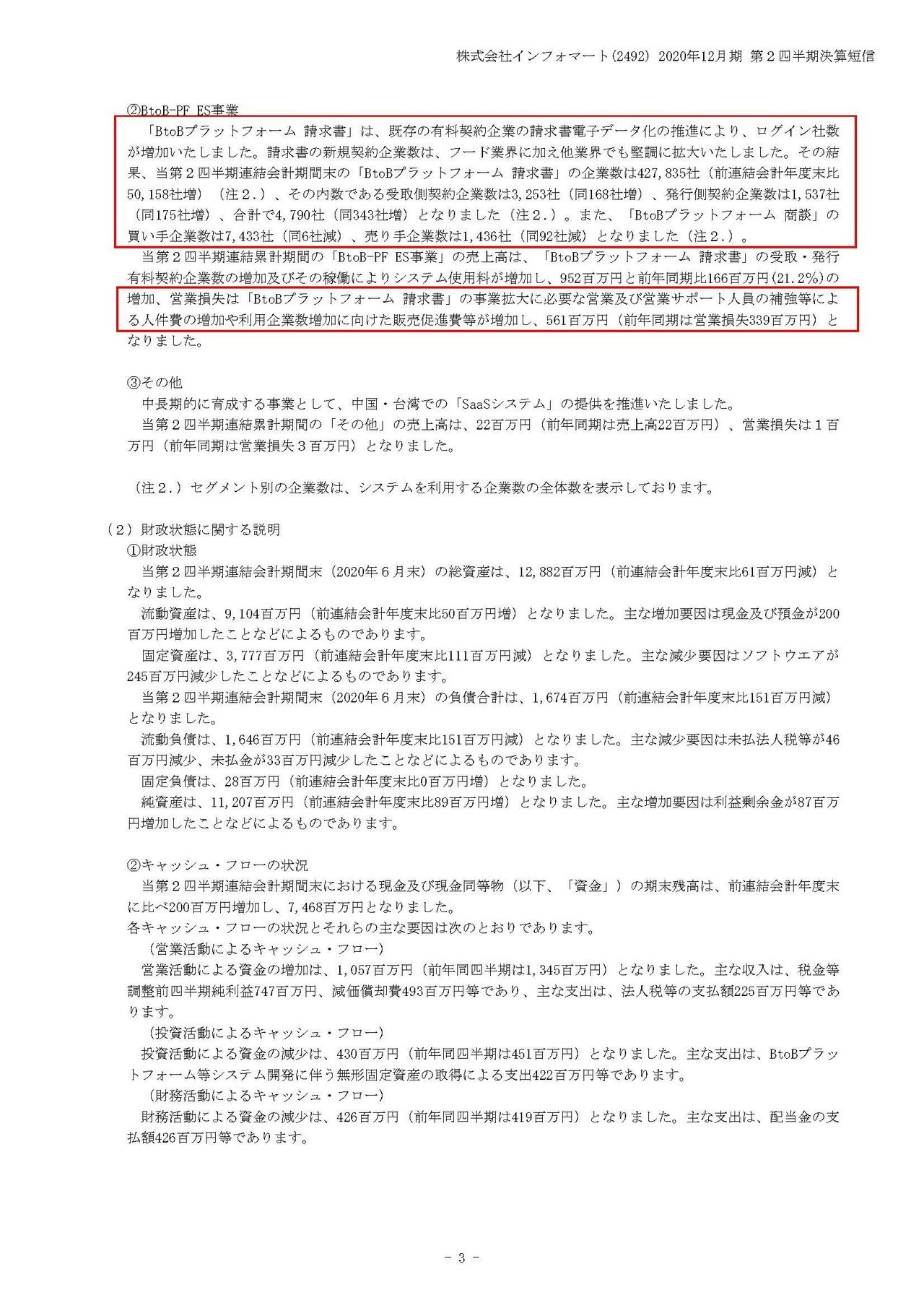

続いてES事業では、新型コロナによるテレワーク化もありましたのでBtoBプラットフォーム請求書のログイン企業数は50,158社増の427,835社まで大きく増加したようです。

ログイン企業数がものすごく伸びていますね。

ただしこのすべての企業から収益を得られているわけではありません。

例えば請求書の発行を電子化したいと思った時には受取手にもそのサービスを使ってもらわなければ電子化できませんよね。

なので受け手にも利用してもらう必要があるわけですが、その時に使用料金を払ってくださいと言ったら、拒否されるケースが増えサービスが広がらなくなってしまいます。

なので電子化したいと契約した企業からだけ料金をもらい、請求書を受け取る側は無料で利用できるようになっています。

もちろん請求書の受け取りを電子化したいという逆のケースでもそうで、送り手は無料で利用できます。

つまりログイン企業の中には、そういった無料で利用しているだけの企業も多々含まれているという事です。

実際に料金を支払っている、受取側契約企業数は168社増の3253社、発行側の契約企業数は343社増の4790社となったようです。

しかし事業拡大のために営業人員を補強した事による人件費の増加や、利用企業増加に向けた販促費の増加によって赤字幅は拡大したとの事です。

また請求書事業は現在は赤字ですが、顧客数が一定水準を超えると飲食向けの事業のように利益率が上昇するビジネスモデルだとしています。

限界費用ゼロに近い(オンライン上でプラットフォームを提供するだけなので、サービスを1万社社が利用している状況も100万社が利用している状況もかかるコストに大差がない)ので利益率が上昇していくという事です。

なので今後も成長が続いて利益が出る水準まで契約企業数を増やしていけるかが重要だという事ですね。

ログイン企業数が順調に伸びていますので、今後このログイン企業が請求書を電子化したいとなった際には、使っているBtoBプラットフォーム請求書が候補に入ってくるでしょうから潜在顧客が多いというのは強そうです。

続いてこちらの資料をご覧ください。

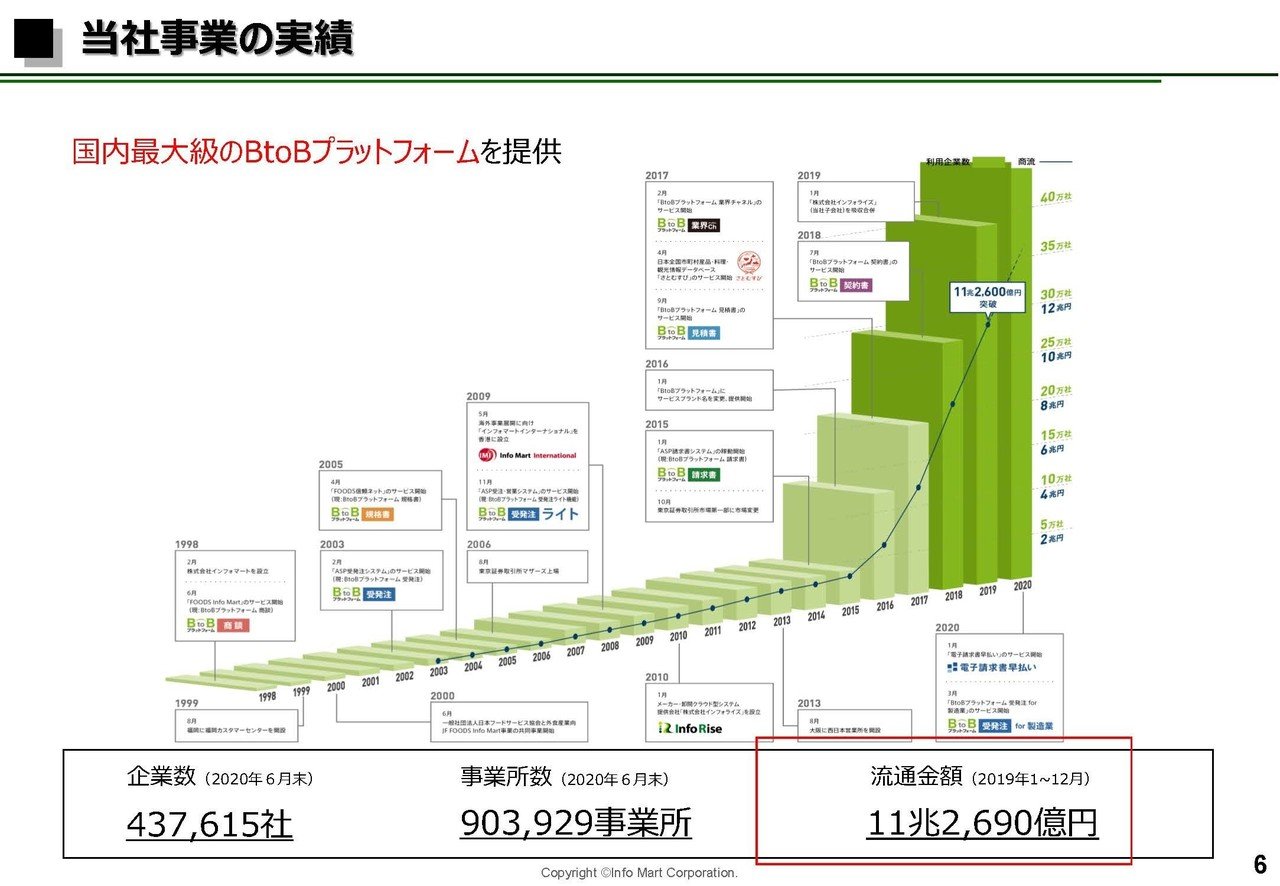

事業全体としての流通総額も多きな成長をしている事が分かり11兆2690億円にまで達しているようです。

ちなみに急に流通総額が増えているのは請求書事業を始めたからです。

請求書に乗っている金額を流通金額としたらそれは莫大な金額になって当然ですよね。

こちらの料金体系を見てもらうと分かるように、100億円の請求書を出そうと100円の請求書を出そうと利用料金が変わるわけではありません。

なので流通総額は業績と大きな関係が無いという事です。

ただし競合ひしめく中で請求書事業が伸びていくかは、大企業にどれだけ導入してもらえるかにかかっています。

大企業に導入してもらえれば、抱えている多数の取引先でも利用されログイン企業数も増える事になるるので、先ほどの話と同じで潜在顧客が増えるんですね。

という事は流通総額というのは、取引量の多い大企業にどれだけ利用されているのかという目安としては役立ちそうですので、そういった意味では流通総額の伸びには注目です。

続いてこちらの資料をご覧ください。

今後の戦略としては、膨大な請求書データや飲食向けの発注データを活かしていくようで、具体的にはFinTechの信用度評価に利用していくようです。

その一例として請求書早払いというサービスを始めている事が分かります。

これまでの請求書データなどを利用して信用度を把握して、それに基づいて手数料などを決めるわけですね。

しかしそこまで信用情報と請求書データの相性いいかというと、そうでもないというのが個人的な考えです。

例えば、マネーフォワードのような会計システムを提供している会社も会計情報から信用度を測るサービスを提供していますが、そちらの方が精度が高そうですよね。

会計システムもクラウド化が進んでいますので、今後、多くの企業がそういったサービスを提供するようになっていきそうです。

なのでデータ活用という意味では他の用途を探していく必要があるのではないかと思っています。

という事で今期は、Food事業はまだ飲食業界の回復が見えていないことから業績の回復には時間がかかりそう。

ES事業は投資段階でさらに契約企業数が増えてこない事には利益が出ないという事で短期的には、今回の決算よりは回復しそうなものの業績の悪化傾向が続くことを予測します!!

とはいえFood事業は高利益率ですから利益は十分でそうです。

また、Food事業では売り手側が増えているため、飲食業界回復とともに買い手側も増えそうだという事と、ES事業では主力の請求書分野で成長が持続しており、潜在顧客も多く一定の水準を超えると利益率が上がっていくため、今後の成長の可能性は十分にありそうです。